अनुकूली अस्थिरता ब्रेकआउट रणनीति

सिंहावलोकन

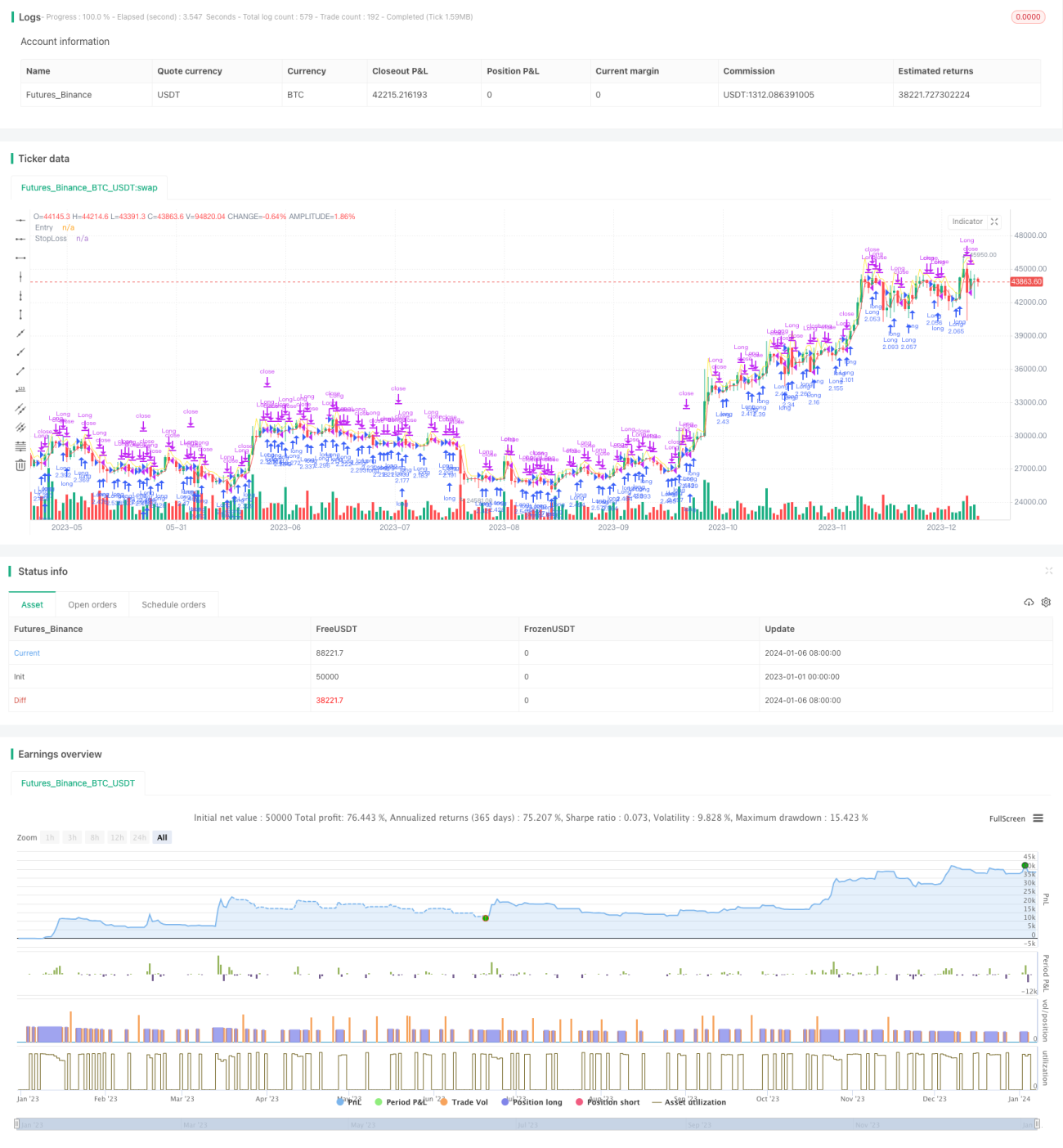

अनुकूली परिवर्तनशीलता ब्रेकआउट रणनीति एक प्रवृत्ति-अनुसरण रणनीति है। यह "एक निश्चित स्तर" से ऊपर मजबूत वृद्धि के ब्रेकआउट संकेतों की पहचान करके लॉन्ग पोजीशन बनाती है, वृद्धि की प्रवृत्ति का लगातार अनुसरण करती है, और अगले दिन के खुलने पर लाभ बुक करती है।

यह रणनीति लैरी आर. विलियम्स द्वारा प्रस्तावित की गई थी, जो एक प्रसिद्ध फ्यूचर्स और स्टॉक ट्रेडर हैं। यह रणनीति कीमतों के ब्रेकआउट बिंदुओं को पकड़ने का प्रयास करती है, जो अक्सर बाजार के मोड़ का संकेत देते हैं। इन संकेतों की समय पर पहचान करके और पोजीशन बनाकर, नई प्रवृत्ति का अनुसरण करके लाभ कमाया जा सकता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक "एक निश्चित स्तर" है, जिसकी गणना निम्नलिखित सूत्र द्वारा की जाती है:

निश्चित स्तर = समापन मूल्य + k * (उच्चतम मूल्य - न्यूनतम मूल्य)

जहाँ k अनुभवजन्य गुणांक है, जिसका मान 0.6 है। यह सूत्र उच्चतम और न्यूनतम मूल्यों के परिवर्तनशीलता घटक को शामिल करता है, जिससे ब्रेकआउट बिंदु अधिक लचीला हो जाता है और बाजार की पुनरावृत्ति के अनुकूल हो सकता है।

जब दिन का उच्चतम मूल्य गणना किए गए "निश्चित स्तर" से अधिक हो जाता है, तो यह संकेत देता है कि कीमत में ब्रेकआउट हुआ है, और रणनीति एक लॉन्ग पोजीशन बनाती है। अगले दिन के खुलने पर सभी पोजीशन बंद कर दी जाती हैं और लाब बुक किया जाता है।

स्टॉप लॉस स्तर पिछले दिन के न्यूनतम मूल्य और प्रवेश मूल्य के आधे के रूप में निर्धारित किया जाता है, ताकि नुकसान को बढ़ने से रोका जा सके।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

परिवर्तनशीलता को पकड़ना और प्रवृत्ति के साथ चलना: रणनीति ब्रेकआउट बिंदु की गणना में उच्चतम और न्यूनतम मूल्यों को शामिल करती है, जिससे ब्रेकआउट संकेत अधिक लचीला हो जाता है और कीमत में बदलाव की लय को पकड़ सकता है।

-

समय पर प्रवेश और प्रवृत्ति का अनुसरण: दैनिक आधार पर ब्रेकआउट संकेतों की गणना करके, नए बाजार आंदोलनों की समय पर पहचान की जा सकती है और कीमत में वृद्धि के साथ बने रहा जा सकता है।

-

उचित जोखिम नियंत्रण: उचित स्टॉप लॉस स्थान निर्धारित करके एकल व्यापार में होने वाले नुकसान को प्रभावी ढंग से नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

ब्रेकआउट विफलता का जोखिम: कीमत का ब्रेकआउट हमेशा बढ़ता रहना ज़रूरी नहीं है; यह अल्पकालिक झूठा ब्रेकआउट हो सकता है। ऐसे में नुकसान हो सकता है।

-

चरम बाजार स्थितियों का जोखिम: बाजार दुर्घटना, अप्रत्याशित घटनाओं आदि जैसी चरम स्थितियों में, कीमतों में अंतराल और गैप हो सकता है, जिससे स्टॉप लॉस ट्रिगर हो सकता है और भारी नुकसान हो सकता है।

-

अत्यधिक व्यापार का जोखिम: प्रतिदिन पोजीशन बनाने और बंद करने से व्यापार की आवृत्ति और लेन-देन शुल्क का बोझ बढ़ जाता है।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित कोणों से अनुकूलित किया जा सकता है:

-

गुणक जोड़ना: ब्रेकआउट गणना सूत्र में एक गुणक जोड़ें, जब बाजार में उतार-चढ़ाव बढ़े तो इसे उचित रूप से कम करें, और जब बाजार स्थिर हो तो इसे बढ़ाएँ, जिससे रणनीति अधिक लचीली हो जाएगी।

-

पोजीशन होल्डिंग समय बढ़ाना: पोजीशन होल्डिंग समय को 2 या 3 दिन तक बढ़ाकर अल्पकालिक झूठे ब्रेकआउट को फ़िल्टर करें।

-

स्टॉप लॉस स्थान का अनुकूलन: स्टॉप लॉस स्थान को गहरे सपोर्ट स्तरों पर सेट करें, जैसे बोलिंगर बैंड की निचली सीमा, पिछले दिन का समापन मूल्य, आदि।

निष्कर्ष

अनुकूली परिवर्तनशीलता ब्रेकआउट रणनीति कीमतों की परिवर्तनशीलता और लय की वास्तविक समय पर निगरानी करके प्रवृत्ति-अनुसरण प्राप्त करती है। पारंपरिक ब्रेकआउट रणनीतियों की तुलना में, यह अधिक लचीली और पकड़ने में सक्षम है। हालांकि, जोखिमों पर ध्यान देने की आवश्यकता है, चरम बाजार स्थितियों में स्टॉप लॉस टूट सकता है। पोजीशन होल्डिंग समय और स्टॉप लॉस स्थान के अनुकूलन से बेहतर परिणाम प्राप्त किए जा सकते हैं।

- 1