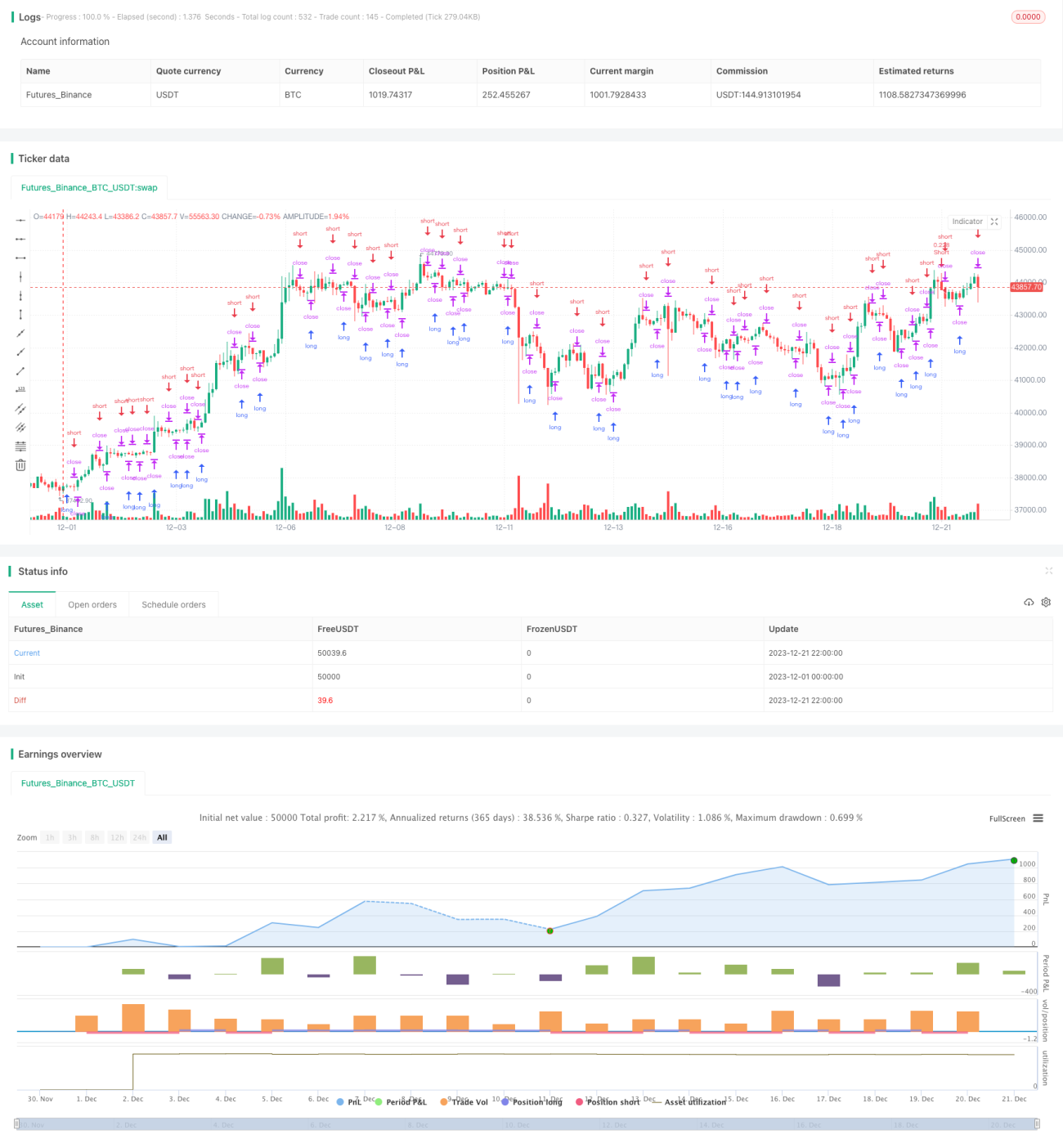

K-लाइन पैटर्न पर आधारित उच्च-आवृत्ति आर्बिट्रेज रणनीति

अवलोकन

यह रणनीति कैंडलस्टिक पैटर्न पर आधारित निर्णय लेने की विधि का उपयोग करती है, जिससे उच्च-आवृत्ति मार्केट मेकर आर्बिट्रेज को लागू किया जा सकता है। इसका मुख्य विचार विभिन्न कैंडलस्टिक समय-सीमाओं में बुलिश/बियरिश पैटर्न का निर्धारण करके उच्च-आवृत्ति मार्केट मेकर के ओपन/क्लोज़ ट्रेड को निष्पादित करना है। विशेष रूप से, रणनीति एक साथ कई समय-सीमाओं की कैंडलस्टिक्स की निगरानी करती है, और जब लगातार बढ़ती या लगातार गिरती कैंडलस्टिक्स देखी जाती हैं, तो क्रमशः शॉर्ट या लॉन्ग पोजीशन लेती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क विभिन्न समय-सीमाओं की कैंडलस्टिक्स के बुलिश/बियरिश पैटर्न का निर्धारण करना है। विशेष रूप से, यह एक साथ 1 मिनट, 5 मिनट और 15 मिनट की कैंडलस्टिक्स की निगरानी करती है। रणनीति मूल्य में पिछली N कैंडलस्टिक्स की तुलना में वृद्धि या कमी को ट्रैक करके वर्तमान बुलिश/बियरिश पैटर्न का निर्धारण करती है। यदि लगातार वृद्धि हो रही है, तो इसे बुलिश पैटर्न माना जाता है; यदि लगातार कमी हो रही है, तो इसे बियरिश पैटर्न माना जाता है। बुलिश सिग्नल बनने पर रणनीति लॉन्ग लेती है; बियरिश सिग्नल बनने पर शॉर्ट लेती है। इस प्रकार, रणनीति विभिन्न समय-सीमाओं में मूल्य आंदोलनों की प्रवृत्तियों और रिवर्सल अवसरों को कैप्चर करके उच्च-आवृत्ति आर्बिट्रेज प्राप्त कर सकती है।

कोड मुख्य रूप से दो संकेतकों ups और dns को ट्रैक करके कैंडलस्टिक के बुलिश/बियरिश पैटर्न का निर्धारण करता है। ये संकेतक क्रमशः लगातार बढ़ती और लगातार गिरती कैंडलस्टिक्स की संख्या की गणना करते हैं। रणनीति consecutiveBarsUp और consecutiveBarsDown पैरामीटर सेट करने की अनुमति देती है ताकि प्रवृत्ति निर्धारित करने के लिए कैंडलस्टिक्स की संख्या निर्दिष्ट की जा सके। जब ups >= consecutiveBarsUp होता है, तो इसका मतलब है कि बुलिश पैटर्न कैप्चर किया गया है; जब dns >= consecutiveBarsDown होता है, तो बियरिश पैटर्न कैप्चर किया गया है। इसके अलावा, रणनीति बैकटेस्ट के लिए समय सीमा और ट्रेड के ऑर्डर जानकारी आदि भी सेट करती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- उच्च-आवृत्ति मार्केट मेकर आर्बिट्रेज के अवसरों को कैप्चर करना, उच्च-आवृत्ति ट्रेडिंग को सक्षम करना

- कैंडलस्टिक पैटर्न पर आधारित निर्णय, सरल और प्रभावी

- एक साथ कई समय-सीमाओं की निगरानी, अवसर कैप्चर की संभावना बढ़ाना

- सहज पैरामीटर सेटिंग्स, आसान समायोजन

- बैकटेस्ट के लिए समय सीमा निर्धारित करना, परीक्षण और अनुकूलन में सुविधा

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- उच्च-आवृत्ति ट्रेडिंग से उत्पन्न जोखिम, जैसे डेटा समस्याएं, ऑर्डर विफलता आदि

- पैरामीटर का अनुचित सेटिंग बार-बार ट्रेडिंग या अच्छे अवसरों को चूकने का कारण बन सकता है

- अधिक जटिल बाजार स्थितियों, जैसे मूल्य में उतार-चढ़ाव, से निपटने में असमर्थता

जोखिम कम करने के लिए, निम्नलिखित पहलुओं पर अनुकूलन किया जा सकता है:

- ट्रेडिंग समय का निर्धारण करने के लिए अधिक तर्क जोड़ना, अंधाधुंध ट्रेडिंग से बचना

- पैरामीटर सेटिंग्स का अनुकूलन, ट्रेडिंग आवृत्ति और लाभप्रदता के बीच संतुलन बनाना

- प्रवृत्ति का निर्धारण करने के लिए अधिक कारकों को शामिल करना, जैसे वॉल्यूम में परिवर्तन, अस्थिरता आदि

- विभिन्न स्टॉप-लॉस विधियों का परीक्षण करना, प्रति ट्रेड हानि को नियंत्रित करना

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- पैटर्न निर्धारण के कारकों को बढ़ाना, न केवल वृद्धि/कमी की संख्या, बल्कि आयाम, वॉल्यूम जैसे संकेतकों पर भी विचार करना

- विभिन्न ओपन/क्लोज़ निर्णय संकेतकों का प्रयास करना, जैसे MACD, KD आदि

- मूविंग एवरेज, चैनल जैसे तकनीकी संकेतकों के साथ सिग्नल को फ़िल्टर करना

- पैरामीटर सेटिंग्स का अनुकूलन, विभिन्न कैंडलस्टिक समय-सीमाओं के पैरामीटर संयोजनों का मूल्यांकन करना

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र विकसित करना, रणनीति की स्थिरता बढ़ाना

- मात्रात्मक जोखिम नियंत्रण जोड़ना, जैसे अधिकतम पोजीशन, ट्रेडिंग आवृत्ति पर सीमाएं

- विभिन्न उत्पादों पर प्रभाव का परीक्षण करना, रणनीति के लिए सबसे उपयुक्त उत्पाद ढूंढना

निष्कर्ष

यह रणनीति कैंडलस्टिक पैटर्न पर आधारित निर्णय लेने की विधि के माध्यम से एक सरल और प्रभावी उच्च-आवृत्ति आर्बिट्रेज रणनीति बनाती है। रणनीति का मूल विभिन्न समय-सीमाओं में मूल्य के बुलिश/बियरिश रुझानों को कैप्चर करना है, जिससे आर्बिट्रेज के अवसर प्राप्त होते हैं। हालांकि कुछ जोखिम मौजूद हैं, यह रणनीति परिपक्व और सरल है, और मात्रात्मक ट्रेडिंग में शुरुआत के लिए बहुत उपयुक्त है। आगे के अनुकूलन के माध्यम से, रणनीति को अधिक स्थिर और कुशल बनाया जा सकता है, जिससे बेहतर निवेश रिटर्न प्राप्त हो सकता है।

- 1