ट्रेलिंग स्टॉप प्रतिशत रणनीति

सारांश

ट्रेलिंग स्टॉप प्रतिशत रणनीति एक ऐसी रणनीति है जो व्यापारिक वस्तु की कीमत के प्रतिशत के आधार पर स्टॉप-लॉस ऑर्डर सेट और समायोजित करती है। यह एक निश्चित लाभ स्तर तक पहुंचने के बाद स्टॉप-लॉस को प्रवेश मूल्य पर समायोजित कर सकती है, जिससे लागत-संरक्षण स्टॉप-लॉस प्राप्त होता है।

रणनीति का सिद्धांत

यह रणनीति इनपुट पैरामीटर के माध्यम से लॉन्ग पोजीशन के लिए ट्रेलिंग स्टॉप का प्रतिशत सेट करती है, उदाहरण के लिए 3%। पोजीशन खोलने के बाद, यह वास्तविक समय में ट्रेलिंग स्टॉप मूल्य की गणना करती है। गणना विधि इस प्रकार है:

-

जब कीमत प्रवेश मूल्य * (1 + ट्रेलिंग स्टॉप प्रतिशत) से अधिक हो जाती है, तो स्टॉप मूल्य को प्रवेश मूल्य पर समायोजित किया जाता है, जिससे लागत-संरक्षण प्राप्त होता है।

-

जब कीमत उपरोक्त स्तर से नीचे होती है, तो स्टॉप मूल्य प्रवेश मूल्य * (1 - ट्रेलिंग स्टॉप प्रतिशत) होता है।

इस प्रकार, जब कीमत एक निश्चित लाभ तक पहुंचती है तो यह लागत-संरक्षण स्टॉप-लॉस सुनिश्चित करती है, जिससे सभी लाभ खोने से बचा जा सकता है, और साथ ही अत्यधिक आक्रामक स्टॉप-लॉस से बचती है जो सामान्य मूल्य उतार-चढ़ाव से ट्रिगर हो सकता है।

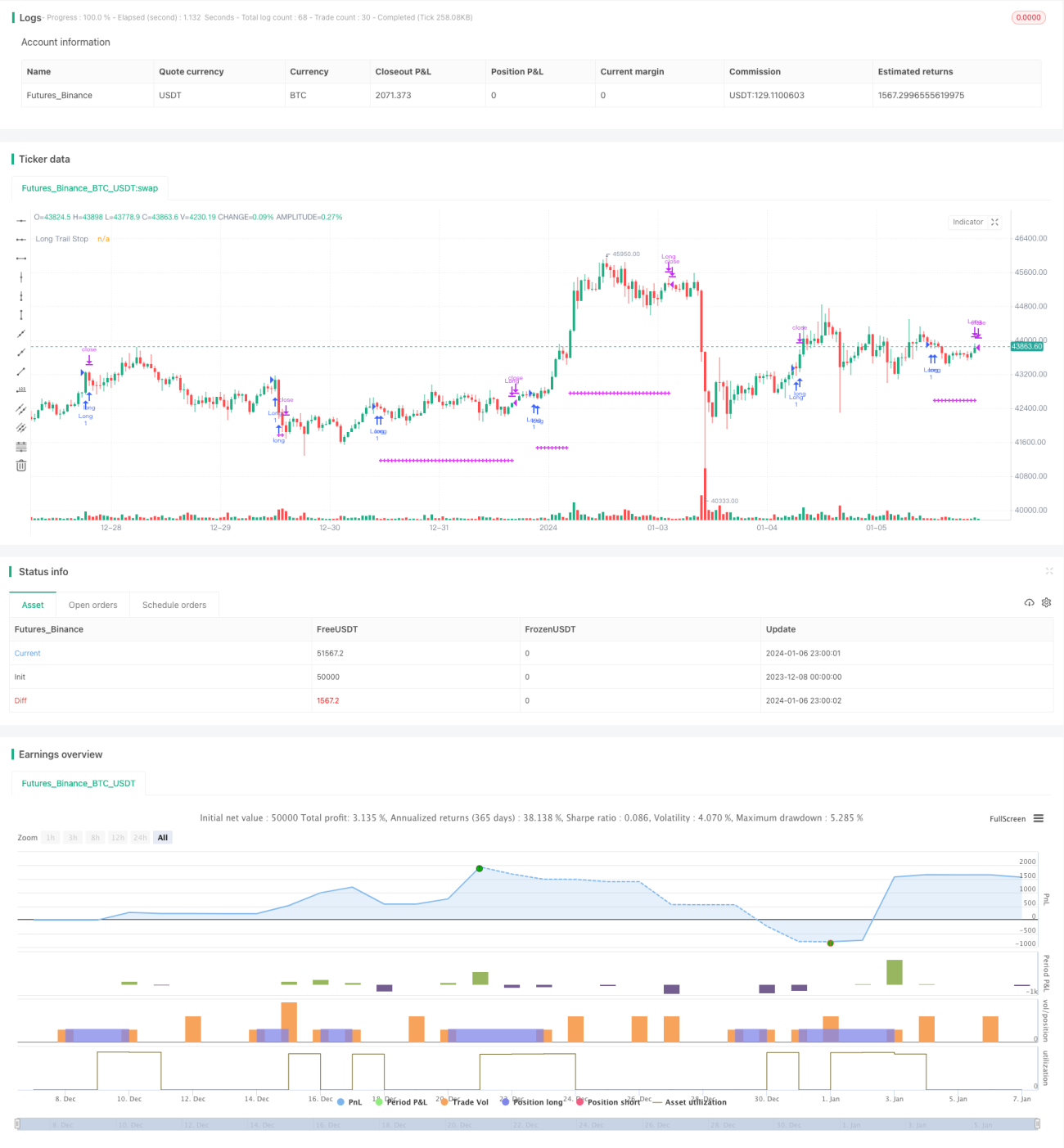

यह रणनीति पुष्टि के लिए ट्रेलिंग स्टॉप मूल्य का चार्ट भी बनाती है, और केवल लॉन्ग ट्रेड सेट करती है। गोल्डन क्रॉस पर लॉन्ग एंट्री और डेड क्रॉस पर पोजीशन बंद करती है। लॉन्ग एंट्री के बाद ट्रेलिंग स्टॉप ऑर्डर सेट करती है, जो इस रणनीति के स्टॉप-लॉस तर्क को कार्यान्वित करता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह ट्रेलिंग स्टॉप के माध्यम से लाभ के बाद लागत-संरक्षण प्राप्त कर सकती है। भविष्य में चाहे कुछ भी हो, कम से कम मूलधन सुरक्षित रहता है, जिससे नुकसान से बचा जा सकता है। यह कई निवेशकों के लिए महत्वपूर्ण है।

इसके अलावा, इस रणनीति का स्टॉप-लॉस अपेक्षाकृत सौम्य है, ट्रेलिंग स्टॉप का आकार बहुत बड़ा नहीं है, जो सामान्य मूल्य उतार-चढ़ाव के कारण पोजीशन से बाहर निकलने से रोक सकता है। यह सामान्य फिक्स्ड स्टॉप-लॉस की तुलना में अधिक लचीला और बुद्धिमान है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम स्टॉप-लॉस प्रतिशत के अनुचित सेटिंग में है। यदि यह बहुत छोटा है, तो लागत-संरक्षण स्टॉप-लॉस प्राप्त करना मुश्किल होगा; यदि यह बहुत बड़ा है, तो सामान्य मूल्य उतार-चढ़ाव के कारण पोजीशन से बाहर निकलने का जोखिम है। इसलिए, उपयुक्त स्टॉप-लॉस आकार का सावधानीपूर्वक परीक्षण और मूल्यांकन आवश्यक है।

एक अन्य जोखिम असामान्य बाजार स्थितियों में है, जब कीमत अचानक बड़े गैप से चलती है, तो स्टॉप मूल्य समय पर अपडेट नहीं हो पाता, जिससे स्टॉप-लॉस अप्रभावी हो सकता है। हालांकि, यह संभावना कम है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

पोजीशन समाप्ति शर्तें जोड़ें, जैसे डेड क्रॉस, कीमत का SMA से नीचे गिरना आदि, जिससे रणनीति और अधिक व्यापक हो जाए।

-

स्टॉप-लॉस प्रतिशत का गतिशील समायोजन तंत्र शामिल करें, जो विभिन्न बाजार स्थितियों में स्वचालित रूप से स्टॉप-लॉस आकार को अनुकूलित करे।

-

बाहर निकलने की रणनीति जोड़ें, जब कीमत एक निश्चित दूरी तय कर ले तो पोजीशन बंद करें और निश्चित लाभ प्राप्त करें।

-

विभिन्न व्यापारिक वस्तुओं के बीच स्टॉप-लॉस प्रतिशत पैरामीटर में अंतर का अध्ययन करें और पैरामीटर स्व-अनुकूलन तंत्र स्थापित करें।

निष्कर्ष

ट्रेलिंग स्टॉप प्रतिशत रणनीति समग्र रूप से बहुत व्यावहारिक है, जो लाभ के बाद लागत-संरक्षण स्टॉप-लॉस को प्रभावी ढंग से लागू कर सकती है और नुकसान से बच सकती है। इस रणनीति में अनुकूलन की बहुत गुंजाइश है, और प्रभावशीलता बढ़ाने के लिए आगे का शोध सार्थक है। कुल मिलाकर, यह रणनीति स्थिर निवेश लाभ की तलाश करने वाले निवेशकों के लिए उपयुक्त है।

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © osmaras

// based on https://kodify.net/tradingview/orders/percentage-trail/

- 1