समर्थन और प्रतिरोध तथा औसत वॉल्यूम ब्रेकआउट पर आधारित ट्रेलिंग स्टॉप-लॉस रणनीति

अवलोकन

इस रणनीति का मुख्य विचार समर्थन और प्रतिरोध स्तरों तथा वॉल्यूम के ब्रेकआउट को मिलाकर प्रवेश समय निर्धारित करना है, और ATR संकेतक का उपयोग करके लाभ प्राप्ति के बाद गतिशील रूप से स्टॉप-लॉस को समायोजित करके मूल्य को ट्रैक करना है, ताकि अधिक संभावित लाभ प्राप्त किया जा सके।

रणनीति का सिद्धांत

इस रणनीति में मुख्य रूप से निम्नलिखित भाग शामिल हैं:

-

ta.pivothigh और ta.pivotlow फ़ंक्शंस का उपयोग करके L_Bars कैंडल्स की उच्चतम कीमत और R_Bars कैंडल्स की न्यूनतम कीमत की गणना की जाती है, जो क्रमशः प्रतिरोध रेखा और समर्थन रेखा के रूप में कार्य करती हैं।

-

जब क्लोज़िंग मूल्य प्रतिरोध रेखा को ऊपर की ओर पार करता है और वॉल्यूम volumeRange की सीमा से अधिक होता है, तो लॉन्ग पोजीशन ली जाती है; जब क्लोज़िंग मूल्य समर्थन रेखा को नीचे की ओर पार करता है और वॉल्यूम volumeRange की सीमा से अधिक होता है, तो शॉर्ट पोजीशन ली जाती है।

-

लॉंग होने के बाद, close-ATR_LO को लॉंग स्टॉप-लॉस के रूप में सेट किया जाता है; शॉर्ट होने के बाद, close+ATR_SH को शॉर्ट स्टॉप-लॉस के रूप में सेट किया जाता है, जिससे गतिशील रूप से ट्रेलिंग स्टॉप-लॉस को समायोजित किया जा सके।

-

ट्रेडिंग समय (09:15-14:45) में, प्रतिदिन पहला ट्रेड सिग्नल लिया जाता है, और जब लाभ या हानि risk की राशि तक पहुँच जाती है, तो कोई नया आर्डर नहीं खोला जाता है।

रणनीति के लाभ

-

समर्थन और प्रतिरोध सिद्धांत का उपयोग करके, वॉल्यूम संकेतक के साथ मिलाकर, प्रवेश का समय अधिक सटीक हो जाता है।

-

ATR संकेतक का उपयोग करके ट्रेलिंग स्टॉप-लॉस सेट करने से बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्तर को लचीले ढंग से समायोजित किया जा सकता है, जिससे लाभ के बाद लाभ में कमी की संभावना कम होती है।

-

दैनिक ट्रेडों की संख्या और प्रति ट्रेड जोखिम का उचित नियंत्रण प्रवृत्ति को समझने में मदद करता है और अत्यधिक स्टॉप-लॉस से बचाता है।

रणनीति के जोखिम

-

समर्थन और प्रतिरोध विफल हो सकते हैं, जिससे प्रभावी प्रवेश संकेत नहीं मिल पाते।

-

ATR संकेतक का बहुत बड़ा सेट होने से स्टॉप-लॉस की दूरी बहुत अधिक हो सकती है, जिससे हानि का जोखिम बढ़ जाता है।

-

वॉल्यूम संकेतक का बहुत छोटा सेट होने से अवसर छूट सकते हैं; बहुत बड़ा सेट होने से संकेतों की गलत व्याख्या हो सकती है।

समाधान:

-

विभिन्न उत्पादों की विशेषताओं के अनुसार समर्थन और प्रतिरोध मापदंडों को समायोजित करें

-

ATR गुणक और वॉल्यूम सीमा मापदंडों का अनुकूलन करें

-

प्रवेश समय निर्धारित करने के लिए अन्य संकेतकों के साथ संयोजन करें

रणनीति अनुकूलन दिशाएँ

-

प्रवेश समय निर्धारित करने के लिए अन्य संकेतकों, जैसे मूविंग एवरेज आदि के साथ संयोजन करें

-

ATR गुणक और वॉल्यूम सीमा मापदंडों का अनुकूलन करें

-

गतिशील पैरामीटर अनुकूलन के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें

-

अन्य उत्पादों पर विस्तार करें और पैरामीटर पैटर्न खोजें

सारांश

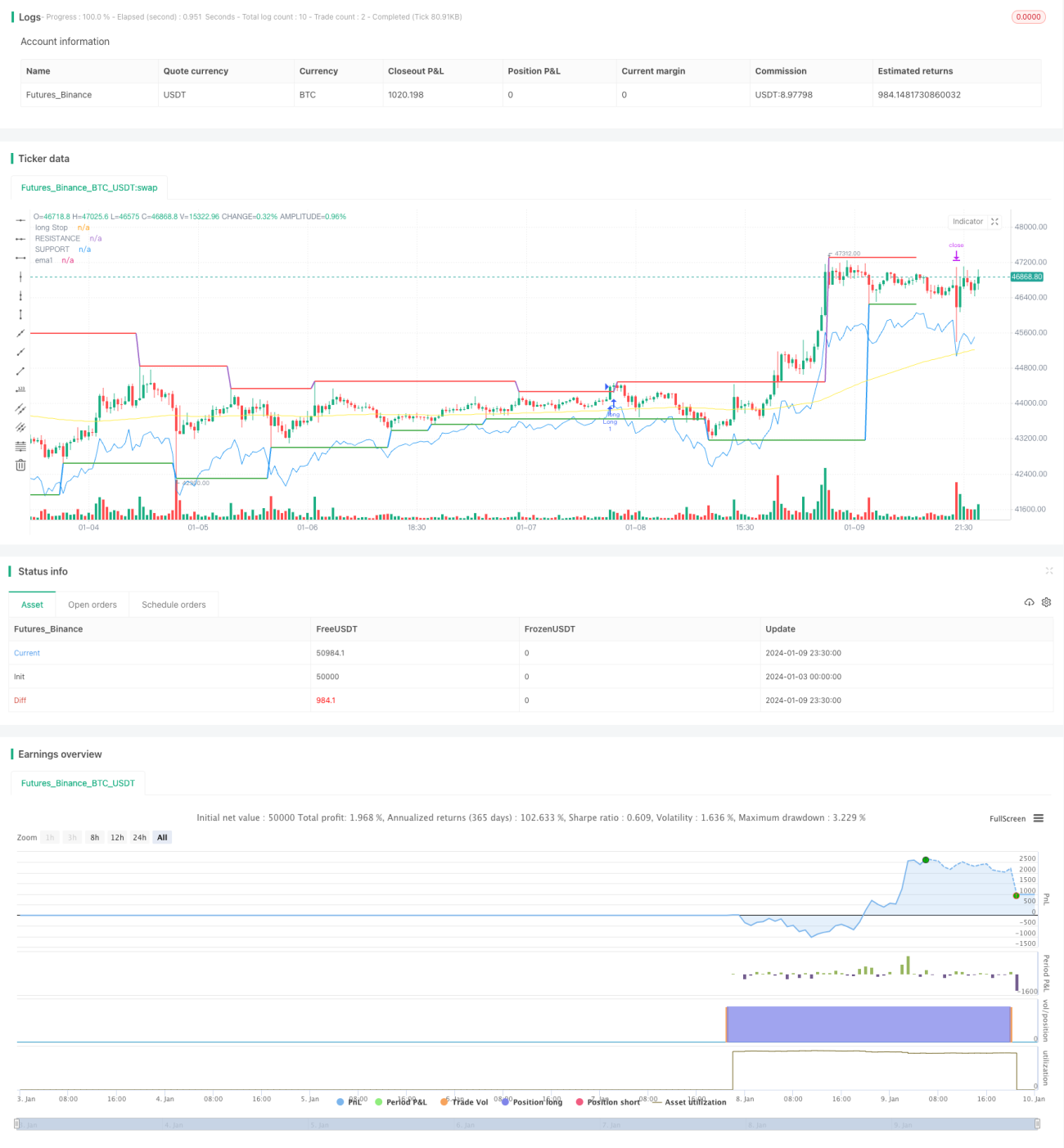

यह रणनीति कई विश्लेषणात्मक उपकरणों को एकीकृत करती है, समर्थन-प्रतिरोध, वॉल्यूम और स्टॉप-लॉस विधियों के उपयोग के माध्यम से बैकटेस्टिंग चरण में अच्छे परिणाम प्राप्त करती है। हालाँकि, वास्तविक ट्रेडिंग में अधिक अनिश्चितताओं का सामना करना पड़ सकता है, जिसे पैरामीटर अनुकूलन और अन्य संकेतकों को शामिल करके वास्तविक प्रदर्शन को और बढ़ाने की आवश्यकता है। कुल मिलाकर, यह रणनीति स्पष्ट और समझने में आसान है, जो क्वांटिटेटिव ट्रेडिंग रणनीतियों के लिए एक अच्छा संदर्भ उदाहरण प्रदान करती है।

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1