मूविंग एवरेज क्रॉसओवर प्रवृत्ति रणनीति

अवलोकन

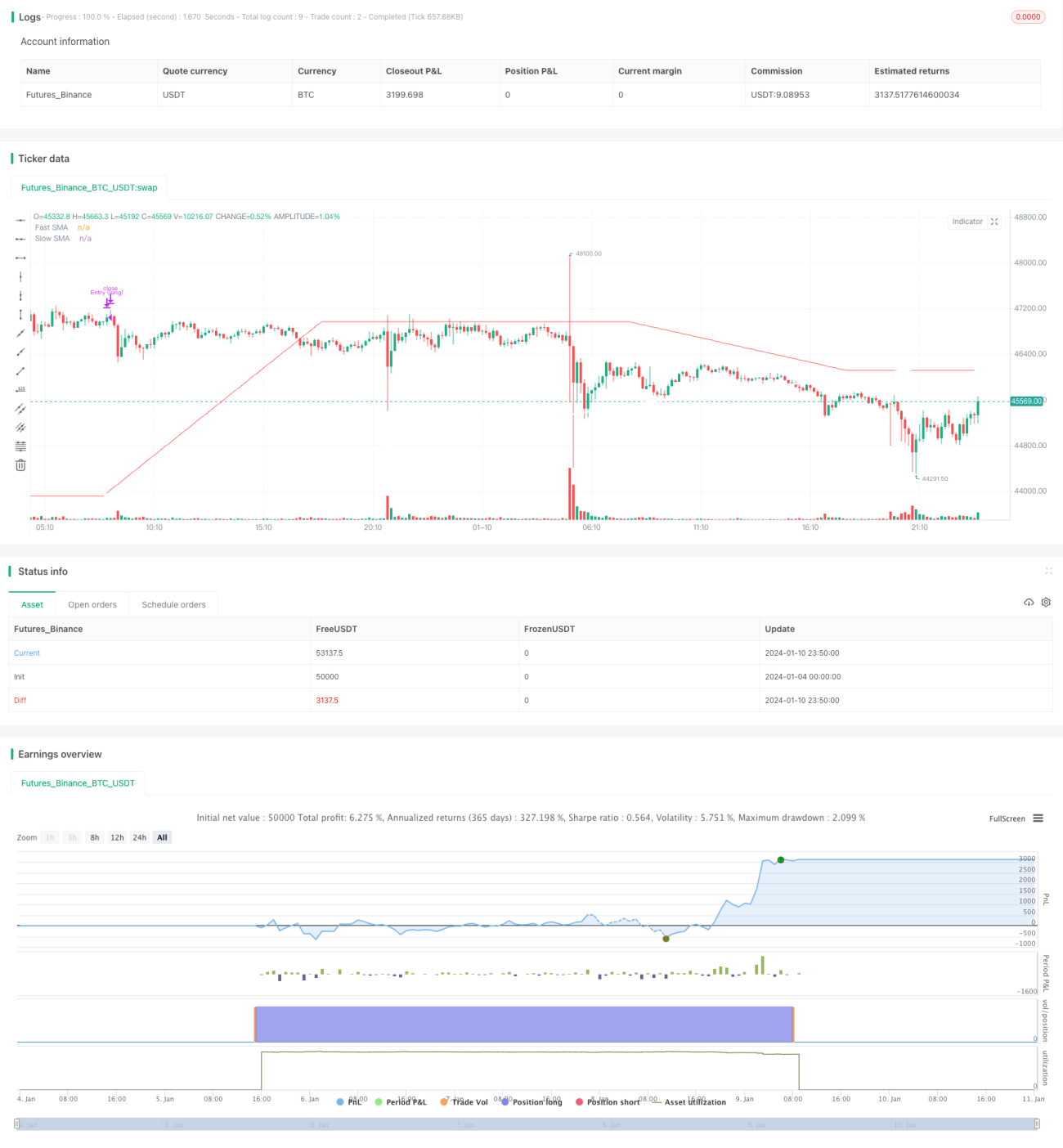

यह ट्रेडिंग रणनीति सरल मूविंग एवरेज और मूविंग एवरेज क्रॉसओवर सिस्टम पर आधारित एक ट्रेंड-फॉलोइंग रणनीति है। यह विभिन्न अवधियों के तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर को लॉन्ग और शॉर्ट पोजीशन के संकेत के रूप में उपयोग करता है। जब तेज़ मूविंग एवरेज नीचे से ऊपर की ओर धीमी मूविंग एवरेज को पार करता है, तो लॉन्ग (खरीद) किया जाता है; जब तेज़ मूविंग एवरेज ऊपर से नीचे की ओर धीमी मूविंग एवरेज को पार करता है, तो शॉर्ट (बेचने) किया जाता है। यह रणनीति उन परिसंपत्तियों के लिए उपयुक्त है जिनमें स्पष्ट प्रवृत्ति (ट्रेंड) होती है।

रणनीति का सिद्धांत

यह रणनीति एक तेज़ अवधि (जैसे 60 दिन) के सरल मूविंग एवरेज और एक धीमी अवधि (जैसे 200 दिन) के सरल मूविंग एवरेज का उपयोग करती है। तेज़ मूविंग एवरेज मूल्य परिवर्तनों पर तेज़ी से प्रतिक्रिया करता है और हाल के मूल्य प्रवृत्ति को दर्शाता है; धीमी मूविंग एवरेज मूल्य परिवर्तनों पर धीमी प्रतिक्रिया करता है और मध्यम से दीर्घकालिक प्रवृत्ति को दर्शाता है।

जब छोटी अवधि का मूविंग एवरेज नीचे से ऊपर की ओर बड़ी अवधि के मूविंग एवरेज को पार करता है, तो यह संकेत देता है कि छोटी अवधि की कीमतें बढ़ने लगी हैं और बाजार तेजी (बुलिश) में प्रवेश कर रहा है, इसलिए लॉन्ग किया जाता है। जब छोटी अवधि का मूविंग एवरेज ऊपर से नीचे की ओर बड़ी अवधि के मूविंग एवरेज को पार करता है, तो यह संकेत देता है कि छोटी अवधि की कीमतें गिरने लगी हैं और बाजार मंदी (बेयरिश) में प्रवेश कर रहा है, इसलिए शॉर्ट किया जाता है।

यह रणनीति प्रवृत्ति की दिशा निर्धारित करने के लिए मूविंग एवरेज के क्रॉसओवर सिद्धांत का उपयोग करती है। जब छोटी अवधि की कीमतें तेज़ी से बढ़ती हैं, तो छोटी अवधि का मूविंग एवरेज बड़ी अवधि के मूविंग एवरेज को ऊपर धकेलता है और नीचे से इसे पार करता है। यह दर्शाता है कि बाजार एक ऊपर की प्रवृत्ति में प्रवेश कर रहा है, इसलिए लॉन्ग किया जाना चाहिए। इसके विपरीत, जब छोटी अवधि की कीमतें तेज़ी से गिरती हैं, तो छोटी अवधि का मूविंग एवरेज बड़ी अवधि के मूविंग एवरेज को नीचे खींचता है और ऊपर से इसे पार करता है, जो दर्शाता है कि बाजार एक नीचे की प्रवृत्ति में प्रवेश कर रहा है, इसलिए शॉर्ट किया जाना चाहिए।

तेज़ और धीमी मूविंग एवरेज के क्रॉसओवर के माध्यम से मूल्य प्रवृत्ति के मोड़ बिंदुओं को पकड़ा जाता है और तदनुसार लॉन्ग और शॉर्ट पोजीशन को समायोजित किया जाता है। यह रणनीति का मुख्य सिद्धांत है जिसके द्वारा प्रवृत्ति का पता लगाकर ट्रेडिंग सिग्नल उत्पन्न किए जाते हैं।

रणनीति के लाभ

- मुख्य प्रवृत्ति का पता लगाने के लिए मूविंग एवरेज क्रॉसओवर का उपयोग, अल्पकालिक बाजार शोर से बचाव।

- अल्पकालिक और मध्यम-दीर्घकालिक दोनों समय आयामों को शामिल करना, जिससे अधिक स्थिरता और विश्वसनीयता मिलती है।

- सरल और प्रभावी ट्रेंड फॉलोइंग: ऊपर की प्रवृत्ति में लॉन्ग, नीचे की प्रवृत्ति में शॉर्ट।

- मूविंग एवरेज व्यापक रूप से लागू, समझने में आसान और पैरामीटर सेटिंग में लचीला।

- धन प्रबंधन पैरामीटर समायोज्य, जोखिम नियंत्रण की अनुमति देता है।

रणनीति के जोखिम

- यह रणनीति स्पष्ट मूल्य प्रवृत्ति पर निर्भर करती है; यदि बाजार में अत्यधिक उतार-चढ़ाव होता है तो यह विफल हो सकती है।

- मूल्य सीमा में उतार-चढ़ाव (रेंज मार्केट) के दौरान कई गलत संकेत उत्पन्न हो सकते हैं, जिससे बार-बार पोजीशन खुलने और बंद होने की स्थिति बनती है।

- मूविंग एवरेज में अंतराल (लैग) होता है, जिससे मूल्य के मोड़ बिंदु छूट सकते हैं।

- यदि पैरामीटर सेटिंग अनुचित है, जैसे स्टॉप-लॉस बहुत छोटा या टेक-प्रॉफिट बहुत बड़ा, तो जल्दी बाहर निकलना या पोजीशन बंद होना हो सकता है।

- उचित पैरामीटर को विभिन्न परिसंपत्तियों की विशिष्ट विशेषताओं के अनुसार अनुकूलित करने की आवश्यकता है।

मूविंग एवरेज की अवधि को समायोजित करके विभिन्न परिसंपत्तियों की उतार-चढ़ाव आवृत्ति के अनुकूल बनाया जा सकता है; स्टॉप-लॉस और टेक-प्रॉफिट रणनीतियों में सुधार, अधिक जटिल संकेतकों का उपयोग करके गलत संकेतों को कम करना; ट्रेडिंग वॉल्यूम फ़िल्टर जैसी विधियों को जोड़कर रणनीति को अनुकूलित किया जा सकता है और स्थिरता बढ़ाई जा सकती है।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

-

मूविंग एवरेज की तेज़ और धीमी अवधि के पैरामीटर को अनुकूलित करें, विभिन्न उतार-चढ़ाव आवृत्तियों वाली परिसंपत्तियों के लिए उपयुक्त बनाएं। अधिक संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजे जा सकते हैं।

-

प्रवेश की शर्तों में सुधार करें, अधिक संकेतक (जैसे वॉल्यूम में अचानक वृद्धि) जोड़कर फ़िल्टर करें, जिससे गलत संकेत कम हों।

-

स्टॉप-लॉस और टेक-प्रॉफिट रणनीति में सुधार करें, जैसे ट्रेलिंग स्टॉप या डायनामिक टेक-प्रॉफिट, ताकि लाभ अधिक कुशल हो।

-

व्यापार लागत जैसे कमीशन पर विचार करें, लागत मूल्यांकन मॉड्यूल जोड़कर सिमुलेशन को अधिक यथार्थवादी बनाएं।

-

विभिन्न परिसंपत्तियों की विशेषताओं के अनुसार, पैरामीटर यूनिवर्स डिज़ाइन करें और सर्वोत्तम पैरामीटर संयोजन खोजें।

-

स्थानीय विशेषता पहचान जोड़ें, प्रवृत्ति मोड़ बिंदुओं का पता लगाने में सहायता करें, और पोजीशन खोलने और बंद करने के समय को बेहतर बनाएं।

व्यवस्थित अनुकूलन के माध्यम से लाभप्रदता और स्थिरता में काफी सुधार किया जा सकता है, और ड्रॉडाउन को कम किया जा सकता है।

सारांश

यह ट्रेडिंग रणनीति मूविंग एवरेज क्रॉसओवर के आधार पर मूल्य प्रवृत्ति के बदलाव का पता लगाती है, और एक विशिष्ट ट्रेंड-फॉलोइंग रणनीति है। यह विभिन्न अवधियों के मूविंग एवरेज के क्रॉसओवर को लॉन्ग और शॉर्ट के संकेत के रूप में उपयोग करती है, और तेज़ और धीमी मूविंग एवरेज के संयोजन से प्रवृत्ति की दिशा निर्धारित करती है, जिससे प्रभावी रूप से प्रवृत्ति को पकड़ा जाता है। यह रणनीति स्थिर, विश्वसनीय, समझने और लागू करने में आसान है, और पैरामीटर अनुकूलन के बाद अधिकांश परिसंपत्तियों के लिए अनुकूलित की जा सकती है। यह क्वांटिटेटिव ट्रेडिंग में एक बुनियादी रणनीति प्रकार है। अन्य तकनीकी संकेतकों के साथ संयोजन, स्टॉप-लॉस और टेक-प्रॉफिट रणनीतियों के अनुकूलन आदि के माध्यम से, इस रणनीति की लाभप्रदता और जीत दर को और बढ़ाया जा सकता है।

- 1