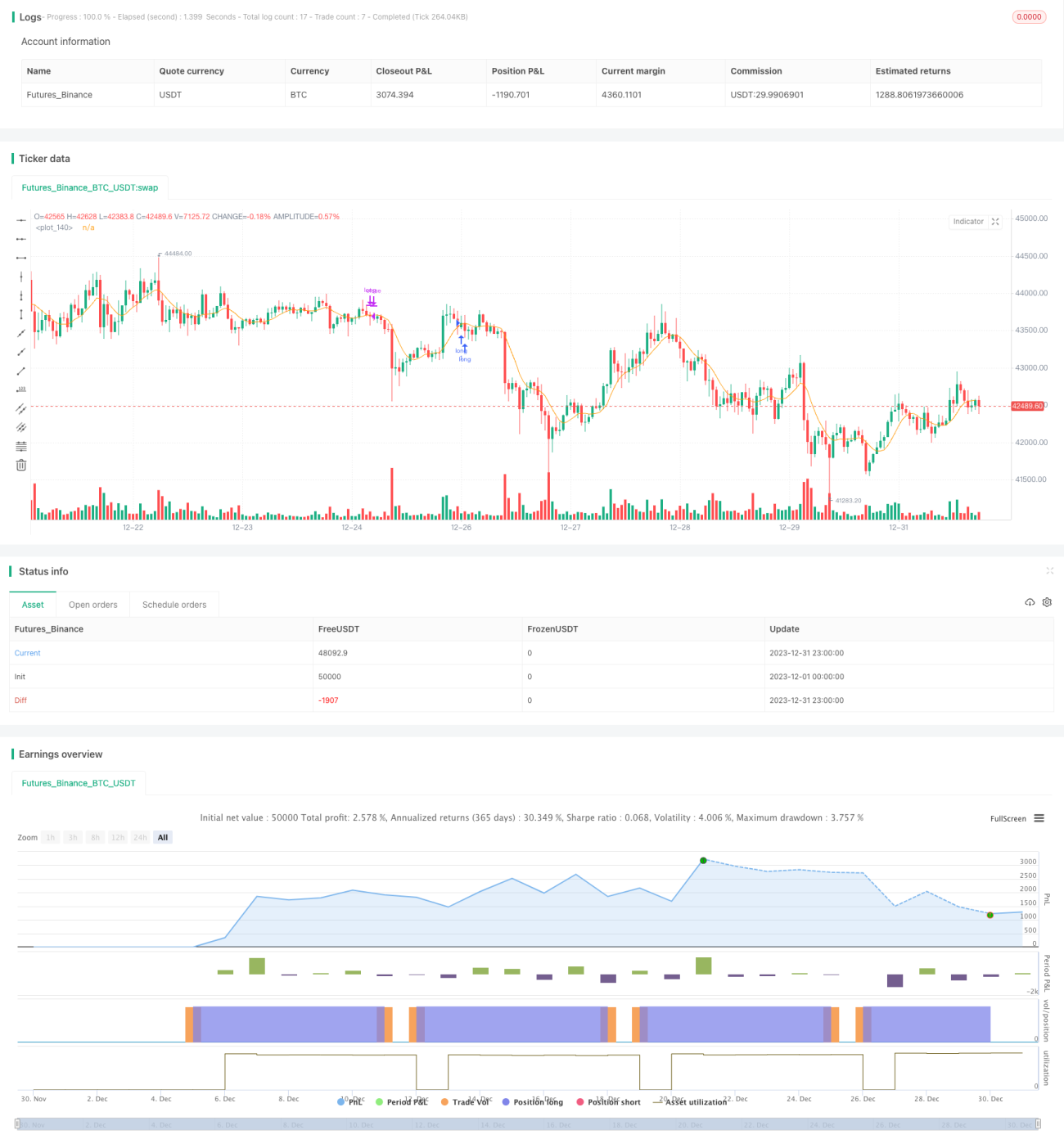

बहु-समय सीमा मूविंग एवरेज और ट्रेडिंग समय के संयोजन पर आधारित मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

यह रणनीति विभिन्न मूविंग एवरेज संकेतकों का उपयोग करती है, और ट्रेडिंग समय के चयन के साथ प्रवेश और निकास के अवसरों का निर्धारण करती है, जिससे मात्रात्मक ट्रेडिंग सक्षम होती है।

रणनीति का सिद्धांत

इस रणनीति में SMA, EMA, WMA आदि सहित 9 प्रकार के मूविंग एवरेज का उपयोग किया जाता है। उपयोगकर्ता की पसंद के अनुसार, लॉन्ग पोजीशन में प्रवेश करते समय, क्लोजिंग प्राइस चयनित मूविंग एवरेज से ऊपर जाता है और पिछली कैंडल का क्लोजिंग प्राइस मूविंग एवरेज से नीचे होता है; शॉर्ट पोजीशन में प्रवेश करते समय, क्लोजिंग प्राइस चयनित मूविंग एवरेज से नीचे जाता है और पिछली कैंडल का क्लोजिंग प्राइस मूविंग एवरेज से ऊपर होता है। सभी ट्रेड केवल सोमवार को बाजार खुलने पर ही शुरू किए जाते हैं। पोजीशन बंद करने की शर्तें निश्चित लाभ-हानि सीमा या रविवार को बाजार बंद होने से पहले पोजीशन बंद करना हैं।

लाभ विश्लेषण

यह रणनीति विभिन्न मूविंग एवरेज के सार को एकत्रित करती है, और उपयोगकर्ता विभिन्न बाजार स्थितियों के अनुकूल विभिन्न पैरामीटर चुन सकते हैं। केवल तभी प्रवेश किया जाता है जब प्रवृत्ति की पुष्टि होती है, जिससे 'अप्रभावी ट्रेडों' की संभावना कम हो जाती है। साथ ही, यह रणनीति केवल सोमवार को पोजीशन खोलती है और रविवार से पहले लाभ-हानि सीमा या पोजीशन बंद करती है, जिससे साप्ताहिक अधिकतम पोजीशन खोलने की संख्या सीमित होती है और ट्रेडिंग जोखिम प्रभावी रूप से नियंत्रित होता है।

जोखिम विश्लेषण

यह रणनीति मुख्य रूप से प्रवृत्ति निर्धारण के लिए मूविंग एवरेज संकेतकों पर निर्भर करती है। जब प्रवृत्ति में उलटफेर होता है, तो कुछ ट्रेड फंसने का जोखिम होता है। इसके अलावा, केवल सोमवार को पोजीशन खोलने की सीमा के कारण, यदि सोमवार के बाद कोई अच्छा ट्रेडिंग अवसर आता है, तो उसमें प्रवेश नहीं किया जा सकता, जिससे कुछ लाभ छूट सकते हैं।

इन जोखिमों को नियंत्रित करने के लिए, गतिशील मूविंग एवरेज पैरामीटर अपनाने की सिफारिश की जाती है। जब बाजार साइडवे हो जाता है, तो पैरामीटर को उचित रूप से कम करें; साथ ही, पोजीशन खोलने के समय को बढ़ाया जा सकता है, जैसे कि बुधवार या गुरुवार को भी नई पोजीशन खोलने की अनुमति देना।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

लाभ-हानि सीमा के लिए Algerism एल्गोरिदम जोड़ना, गतिशील रूप से लाभ-हानि बिंदुओं को समायोजित करना;

-

प्रवृत्ति वर्ष का निर्धारण करने के लिए मशीन लर्निंग मॉडल जोड़ना, ताकि साइडवे बाजार में प्रवेश से बचा जा सके;

-

पोजीशन खोलने और बंद करने की तर्क को अनुकूलित करना, अधिक पोजीशन खोलने के अवसरों की अनुमति देना।

निष्कर्ष

यह रणनीति प्रवृत्ति दिशा निर्धारित करने के लिए विभिन्न मूविंग एवरेज संकेतकों को एकीकृत करती है, और सोमवार को पोजीशन खोलने और रविवार को बंद करने के तरीके से साप्ताहिक अधिकतम ट्रेड संख्या को प्रभावी ढंग से नियंत्रित करती है। साथ ही, सख्त लाभ-हानि सीमा नियम प्रति ट्रेड अधिकतम हानि को भी सीमित करते हैं। कुल मिलाकर, यह रणनीति प्रवृत्ति निर्धारण और जोखिम नियंत्रण दो आयामों पर अनुकूलित है, और यह एक अपेक्षाकृत स्थिर मात्रात्मक ट्रेडिंग रणनीति है।

- 1