PIVOT उच्च-निम्न बिंदुओं पर आधारित क्रिप्टोकरेंसी प्रवृत्ति उलटाव रणनीति

सारांश

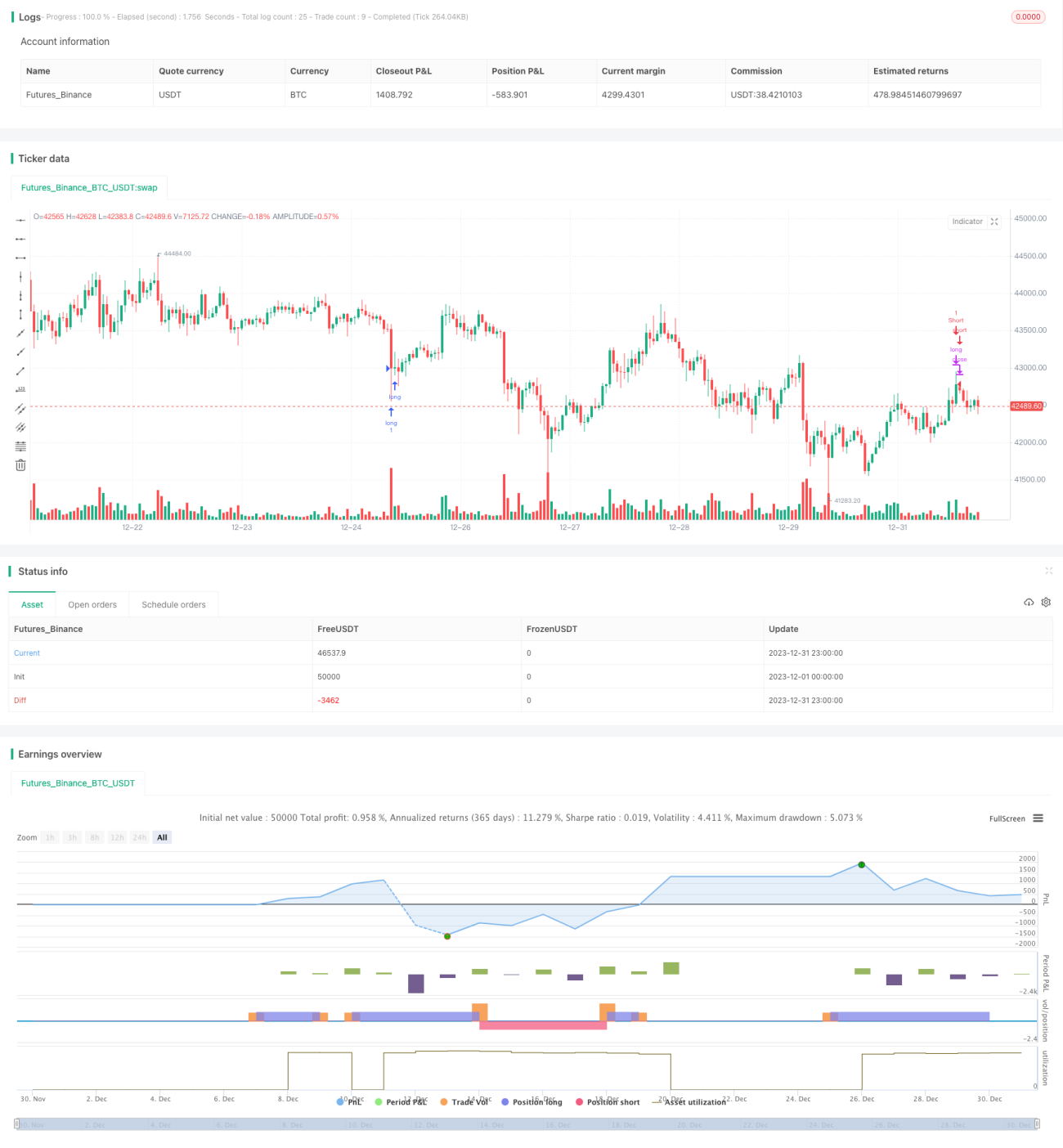

यह रणनीति PIVOT उच्च-निम्न बिंदुओं और ब्रेकआउट के आधार पर क्रिप्टोकरेंसी में ट्रेंड रिवर्सल का पता लगाती है, यह एक ब्रेकआउट-रिवर्सल प्रकार की रणनीति है। रणनीति पहले नवीनतम अवधि में परिसंपत्ति के उच्चतम और निम्नतम मूल्य के PIVOT बिंदुओं की गणना करती है, फिर यह निर्धारित करती है कि क्या मूल्य इन महत्वपूर्ण बिंदुओं को तोड़ने के बाद उलट जाता है, ताकि बड़े ट्रेंड परिवर्तनों को कैप्चर किया जा सके।

रणनीति सिद्धांत

-

PIVOT उच्च-निम्न बिंदुओं की गणना करें

ta.pivothigh() और ta.pivotlow() फ़ंक्शन का उपयोग करके हाल की निश्चित बार संख्या के उच्चतम और निम्नतम मूल्य बिंदुओं को प्रमुख PIVOT बिंदुओं के रूप में गणना करें।

-

ब्रेकआउट का निर्धारण

यदि मूल्य PIVOT निम्न बिंदु से ऊपर की ओर टूटता है, या PIVOT उच्च बिंदु से नीचे की ओर टूटता है, तो ट्रेंड रिवर्सल माना जाता है।

-

फ़िल्टर शर्तें सेट करें

मूल्य को PIVOT बिंदु से एक निश्चित सीमा तक टूटना चाहिए, और 150 बार के क्लोज़िंग मूल्य को भी तोड़ना चाहिए, ताकि फँसने से बचा जा सके।

-

प्रवेश और निकास

खरीद की शर्त पूरी होने पर लॉन्ग पोजीशन में प्रवेश करें, बिक्री की शर्त पूरी होने पर लॉन्ग पोजीशन बंद करें। इसी प्रकार शॉर्ट पोजीशन के प्रवेश और निकास का निर्धारण करें।

लाभ विश्लेषण

- PIVOT बिंदुओं का उपयोग बड़े ट्रेंड परिवर्तनों के प्रति संवेदनशील होता है

- ऑसिलेटिंग ट्रेंड में फ़िल्टर करने में प्रभावी, यह सुनिश्चित करता है कि ट्रेंड रिवर्सल के बाद ही प्रवेश हो

- उच्च और निम्न PIVOT बिंदुओं के ब्रेकआउट का निर्धारण करके, रिवर्सल अवसरों को समय पर कैप्चर कर सकता है

जोखिम विश्लेषण

- बड़े समय-चक्र के ऑसिलेशन में रणनीति फँस सकती है

- विभिन्न परिसंपत्तियों के अनुकूल होने के लिए PIVOT बिंदु की लंबाई और फ़िल्टर शर्तों को समायोजित करने की आवश्यकता है

- यह सुनिश्चित करना आवश्यक है कि एक्सचेंज शुल्क लगभग शून्य हो, अन्यथा लाभ-हानि पर बड़ा प्रभाव पड़ सकता है

अनुकूलन दिशा

- विभिन्न PIVOT पैरामीटर संयोजनों का परीक्षण किया जा सकता है

- प्रति ट्रेड हानि को नियंत्रित करने के लिए मूविंग स्टॉप-लॉस जोड़ा जा सकता है

- फ़िल्टर सिग्नल निर्धारित करने के लिए अन्य संकेतकों के साथ जोड़ा जा सकता है

निष्कर्ष

यह रणनीति समग्र रूप से काफी मजबूत है, बड़े रिवर्सल को कैप्चर करने के लिए उपयुक्त है। हालांकि, जोखिम को नियंत्रित करने और विभिन्न सिक्कों के अनुकूल पैरामीटर समायोजित करने पर ध्यान देने की आवश्यकता है। ऐसा माना जाता है कि पैरामीटर अनुकूलन और जोखिम प्रबंधन के आधार पर यह रणनीति अच्छे परिणाम दे सकती है।

- 1