बहु-समय-सीमा सुपर ट्रेंड ट्रैकिंग रणनीति

अवलोकन

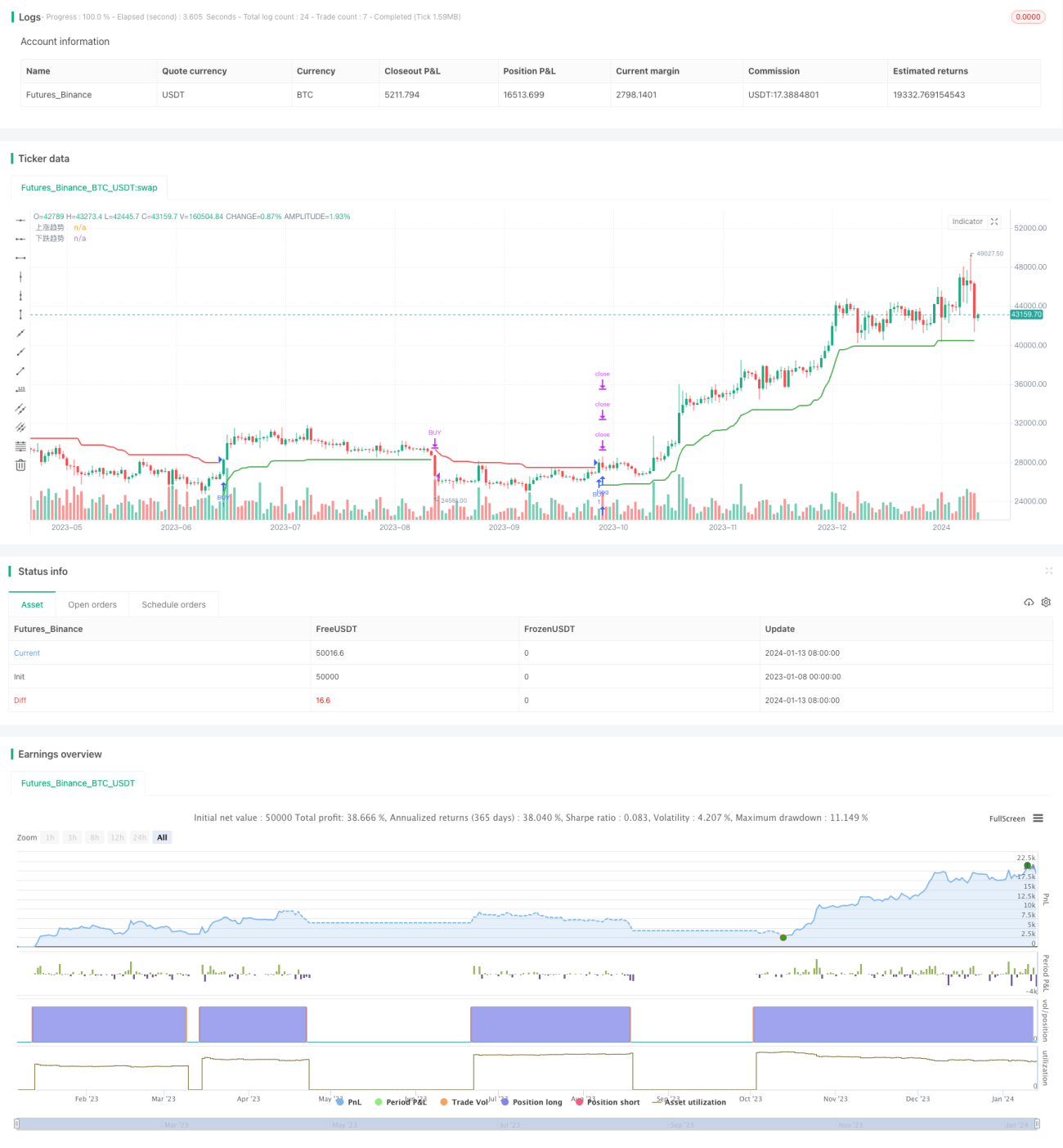

यह रणनीति ATR संकेतक का उपयोग करके एक बहु-समय-फ्रेम गतिशील प्रवृत्ति चैनल बनाती है, जो प्रवृत्ति अनुसरण रणनीति है। जब कीमत चैनल को तोड़ती है तो रणनीति संकेत उत्पन्न करती है, और चैनल को लगातार समायोजित करके बड़ी प्रवृत्ति को पकड़ती है।

रणनीति सिद्धांत

रणनीति ATR संकेतक का उपयोग करके ऊपरी प्रवृत्ति चैनल और निचली प्रवृत्ति चैनल बनाती है। विशेष रूप से, ऊपरी चैनल रेखा समापन मूल्य घटा ATR संकेतक का N गुना है; निचली चैनल रेखा समापन मूल्य जोड़ ATR संकेतक का N गुना है। N का मान पैरामीटर के माध्यम से समायोजित किया जा सकता है।

जब कीमत ऊपरी चैनल को तोड़ती है, तो खरीद संकेत उत्पन्न होता है; जब कीमत निचली चैनल को तोड़ती है, तो बिक्री संकेत उत्पन्न होता है। चैनल नवीनतम कीमत के अनुसार गतिशील रूप से समायोजित होता है, जिससे प्रवृत्ति अनुसरण संभव होता है।

इसके अलावा, रणनीति एक trend चर भी परिभाषित करती है जो यह निर्धारित करती है कि वर्तमान में ऊपरी प्रवृत्ति है या निचली प्रवृत्ति। trend चर का उपयोग चैनल रेखाओं के साथ मिलकर किया जाता है ताकि गलत संकेतों से बचा जा सके।

रणनीति के लाभ

- गतिशील चैनल का उपयोग करके प्रवृत्ति अनुसरण, प्रवृत्ति के अनुसार चलना

- ऊंचाई पर खरीदने और गिरावट पर बेचने से बचना, बाजार के उलट होने के जोखिम को कम करना

- चैनल पैरामीटर समायोज्य, अनुकूलन क्षमता अधिक

- बहु-समय-फ्रेम सेटिंग अधिक लचीली

रणनीति जोखिम

- अत्यधिक आक्रामक अनुसरण से नुकसान का जोखिम बढ़ सकता है

- चैनल पैरामीटर के अनुचित सेटिंग से कम संकेत या अधिक गलत संकेत

- पैरामीटर को समायोजित करने के लिए मजबूत प्रोग्रामिंग कौशल की आवश्यकता

अनुकूलन विधियाँ:

- ATR गुणक को उचित रूप से कम करके अनुसरण की सीमा कम करें

- पैरामीटर को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजें

- स्टॉप-लॉस रणनीति जोड़कर प्रति व्यापार नुकसान कम करें

रणनीति अनुकूलन दिशाएँ

- अन्य संकेतकों का फ़िल्टर जोड़कर संकेतों को अधिक विश्वसनीय बनाएं

- स्टॉप-लॉस रणनीति जोड़कर जोखिम कम करें

- पैरामीटर अनुकूलन करके सर्वोत्तम पैरामीटर खोजें

- प्रवेश और निकास के समय को अनुकूलित करके लाभप्रदता बढ़ाएं

सारांश

कुल मिलाकर यह रणनीति एक अच्छी प्रवृत्ति अनुसरण रणनीति है। यह गतिशील रूप से समायोजित होती है, प्रवृत्ति के अनुसार चलती है, और ऊंचाई पर खरीदने और गिरावट पर बेचने से बचती है। पैरामीटर अनुकूलन और उचित सुधार के माध्यम से, रणनीति के लाभों को और बढ़ाया जा सकता है, जोखिम को कम किया जा सकता है, और बेहतर परिणाम प्राप्त किए जा सकते हैं।

- 1