तत्काल अस्थिरता EMA प्रवृत्ति ब्रेकआउट रणनीति

सिंहावलोकन

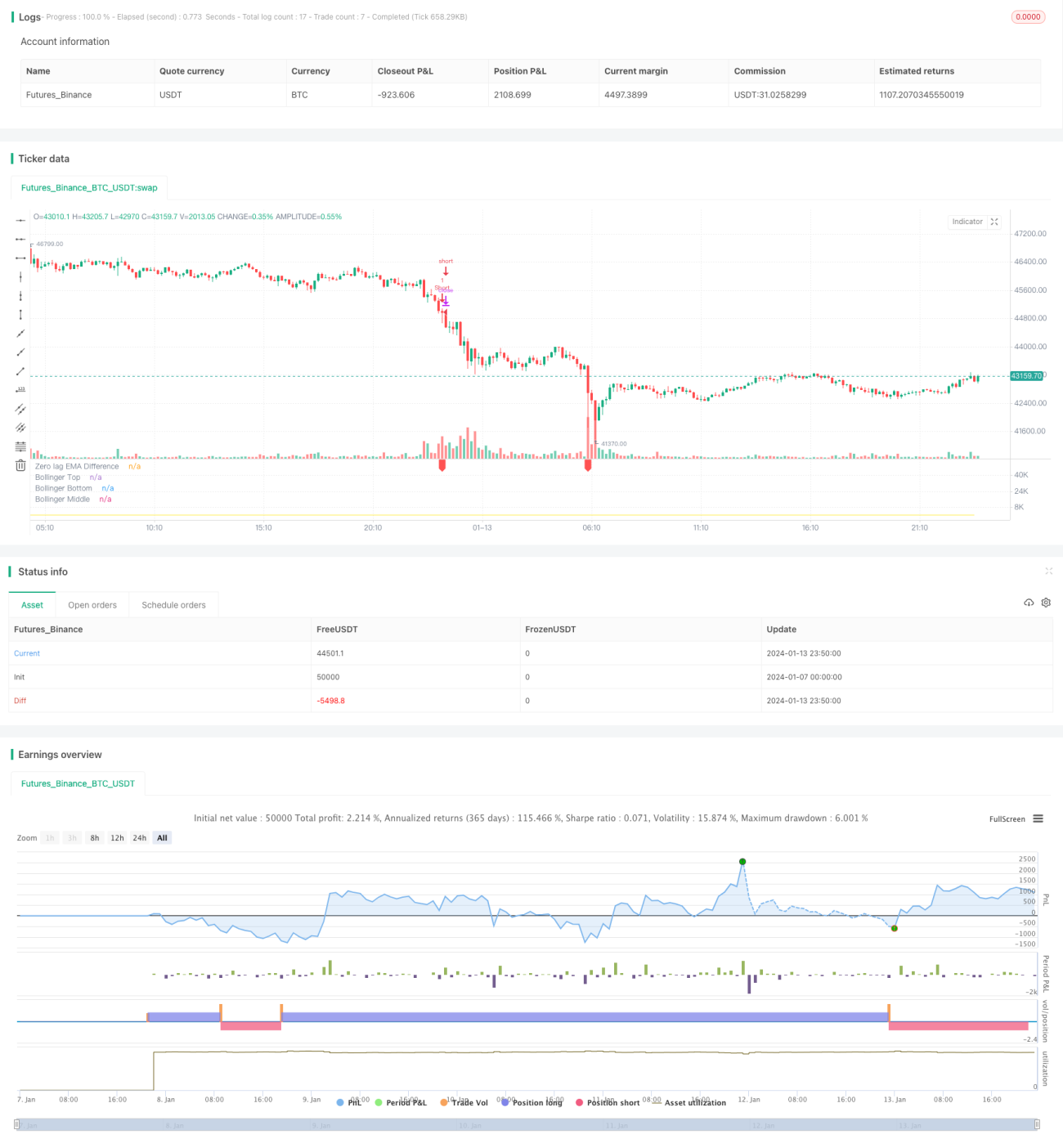

यह रणनीति एक सरल ब्रेकआउट रणनीति है, जो दो अलग-अलग जीरो-लैग EMA के अंतर का उपयोग करके लक्ष्य परिसंपत्ति के बढ़ने या घटने की गति को ट्रैक करती है। जब यह अंतर बोलिंगर बैंड के एक निश्चित गुणक से अधिक हो जाता है, तो आधार EMA की दिशा के आधार पर लॉन्ग या शॉर्ट सिग्नल उत्पन्न होता है।

रणनीति का सिद्धांत

यह रणनीति अस्थिरता अंतर की गणना करने के लिए दो विशेष प्रकार के EMA संकेतकों का उपयोग करती है। इन दो EMA संकेतकों की गणना का सूत्र इस प्रकार है:

hJumper = math.max(src, ta.ema(src, lx))

lJumper = math.min(src, ta.ema(src, lx))

dif = (hJumper / lJumper) - 1

यह संकेतक बिना किसी अंतराल के कीमत में बड़े उतार-चढ़ाव पर तुरंत प्रतिक्रिया करता है।

जब dif बोलिंगर बैंड के ऊपरी बैंड को पार कर जाता है, तो प्रवेश संकेत उत्पन्न होता है; जब dif बोलिंगर बैंड के मध्य बैंड से नीचे आ जाता है, तो निकास संकेत उत्पन्न होता है। आधार EMA की दिशा लॉन्ग या शॉर्ट की दिशा निर्धारित करती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ ब्रेकआउट सिग्नल को पकड़ने की गति है, जिसमें कोई अंतराल नहीं है। यह दो विशेष जीरो-लैग EMA की गणना करके प्राप्त किया जाता है। यह रणनीति को मूल्य ब्रेकआउट घटनाओं पर तुरंत प्रतिक्रिया करने में सक्षम बनाता है, जिससे प्रवृत्ति के शुरुआती चरण में ही उच्च दक्षता प्राप्त होती है।

एक और लाभ यह है कि यह रणनीति केवल एक पैरामीटर lx का उपयोग करती है। कम पैरामीटर रणनीति को आसानी से अनुकूलित करने योग्य बनाता है और ओवर-ऑप्टिमाइज़ेशन के जोखिम को भी कम करता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि ब्रेकआउट सिग्नल झूठे ब्रेकआउट हो सकते हैं। जब कीमत में उतार-चढ़ाव होता है, तो लगातार झूठे ब्रेकआउट उत्पन्न हो सकते हैं। इस जोखिम को कम करने के लिए, बोलिंगर बैंड के गुणक को उचित रूप से बढ़ाया जा सकता है ताकि सिग्नल अधिक स्थिर हो जाएं।

एक और जोखिम यह है कि साइडवेज़ बाजार में बार-बार छोटे लाभ-हानि हो सकते हैं। इसे निकास तंत्र को समायोजित करके कम किया जा सकता है। उदाहरण के लिए, स्टॉप-लॉस या टेक-प्रॉफिट मूल्य निर्धारित करना।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- प्रवेश संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों को शामिल करना, जिससे झूठे ब्रेकआउट की संभावना कम हो।

- पोजीशन जोखिम के प्रबंधन के लिए स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ना।

- बिना वॉल्यूम के ब्रेकआउट के झूठे संकेतों से बचने के लिए ट्रेडिंग वॉल्यूम की पुष्टि शामिल करना।

- बाजार की अस्थिरता के अनुसार मापदंडों को समायोजित करने के लिए अनुकूली बोलिंगर बैंड पैरामीटर का उपयोग करना।

- मशीन लर्निंग विधियों के आधार पर रणनीति मापदंडों को गतिशील रूप से अनुकूलित करना।

सारांश

यह तत्काल ब्रेकआउट वोलैटिलिटी EMA रणनीति जीरो-लैग EMA की गणना करके मूल्य प्रवृत्ति की गति को पकड़ती है, जिसमें त्वरित प्रतिक्रिया और सरल पैरामीटर जैसे लाभ हैं। अगला कदम सिग्नल फ़िल्टरिंग, स्टॉप-लॉस/टेक-प्रॉफिट, वॉल्यूम पुष्टिकरण आदि के पहलुओं से अनुकूलन करना हो सकता है, ताकि रणनीति विभिन्न बाजार वातावरणों में स्थिर रूप से काम कर सके।

- 1