चैनल ब्रेकआउट मूविंग एवरेज ट्रैकिंग रणनीति

अवलोकन

यह रणनीति एक मूल्य चैनल-आधारित ब्रेकआउट रणनीति है, जो प्रवेश और निकास के लिए मूविंग एवरेज संकेतक और ट्रेलिंग स्टॉप-लॉस/टेक-प्रॉफिट को जोड़ती है। यह उच्च-निम्न मूल्यों के मूविंग एवरेज का उपयोग करके एक मूल्य चैनल बनाती है, जब मूल्य चैनल को तोड़ता है तो लॉन्ग/शॉर्ट में प्रवेश करती है, और जोखिम को नियंत्रित करने के लिए फिक्स्ड स्टॉप-लॉस या ट्रेलिंग स्टॉप का उपयोग करती है।

रणनीति का सिद्धांत

यह रणनीति उच्च और निम्न मूल्यों के मूविंग एवरेज की गणना करके एक मूल्य चैनल बनाती है। विशेष रूप से, यह उच्च और निम्न मूल्यों के 10-अवधि के SMA की गणना करती है, जो चैनल की ऊपरी और निचली सीमा बनाता है। जब मूल्य निचली सीमा से ऊपरी सीमा को तोड़ता है, तो लॉन्ग एंट्री होती है; जब मूल्य ऊपरी सीमा से निचली सीमा को तोड़ता है, तो शॉर्ट एंट्री होती है।

प्रवेश के बाद, रणनीति पोजीशन से बाहर निकलने के लिए फिक्स्ड स्टॉप-लॉस या ट्रेलिंग स्टॉप का उपयोग करती है। ट्रेलिंग स्टॉप में दो पैरामीटर शामिल हैं: फिक्स्ड टेक-प्रॉफिट स्तर और एक्टिवेटिंग ऑफसेट। जब मूल्य एक्टिवेशन ऑफसेट तक पहुँचता है, तो टेक-प्रॉफिट स्तर मूल्य का अनुसरण करने लगता है। यह लाभ को लॉक करने में मदद करता है, जबकि लाभ के लिए जगह बनाए रखता है।

यह रणनीति समय-सीमा फ़िल्टर को भी जोड़ती है, जो केवल निर्दिष्ट ऐतिहासिक तिथियों के भीतर बैकटेस्टिंग करती है, जिससे विभिन्न बाजार चरणों में प्रदर्शन का परीक्षण किया जा सकता है।

लाभ विश्लेषण

यह रणनीति मूल्य चैनल और ट्रेंड-फॉलोइंग स्टॉप-लॉस का उपयोग करती है, जो मध्यम से दीर्घकालिक ट्रेंड की दिशा को पकड़ सकती है। साधारण मूविंग एवरेज रणनीतियों की तुलना में, यह मूल्य उतार-चढ़ाव के कारण होने वाले अप्रभावी ट्रेडों को कम करती है। ट्रेलिंग स्टॉप के माध्यम से, यह लाभ को लॉक करने के लिए मूल्य का गतिशील रूप से अनुसरण कर सकती है।

कुल मिलाकर, इस रणनीति का तर्क स्पष्ट है, इसमें कम संकेतक और पैरामीटर का उपयोग होता है, बैकटेस्टिंग आसान है, और यह मध्यम से दीर्घकालिक ट्रेंड ट्रेडिंग के लिए उपयुक्त है, जो मजबूत बाजार स्थितियों में लाभ कमा सकती है।

जोखिम विश्लेषण

यह रणनीति साइडवेज़ (रेंज-बाउंड) बाजार में फंसने और बाहर निकलने की संभावना रखती है, जिससे स्थायी लाभ नहीं हो पाता। इसके अलावा, चरम बाजार स्थितियों में, मूल्य सीधे स्टॉप-लॉस स्तर को तोड़ सकता है, जिससे बड़ा नुकसान हो सकता है।

पैरामीटर सेटिंग काफी हद तक व्यक्तिपरक है, और विभिन्न बाजार चरणों में समायोजन की आवश्यकता होती है। फिक्स्ड टेक-प्रॉफिट स्तर और एक्टिवेटिंग ऑफसेट बाजार की अस्थिरता के अनुसार समायोजित नहीं होते।

अनुकूलन दिशाएँ

प्रवेश संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों जैसे वॉल्यूम, बोलिंगर बैंड आदि को जोड़ने पर विचार किया जा सकता है, ताकि फँसने से बचा जा सके। या फिर ATR या मूल्य अस्थिरता के आधार पर स्टॉप-लॉस स्तर निर्धारित करने के लिए डायनेमिक स्टॉप-लॉस का उपयोग किया जा सकता है।

निकास नियमों को मूविंग स्टॉप-लॉस या चांडेलियर एग्ज़िट में अनुकूलित किया जा सकता है। जब मूल्य फिर से चैनल में प्रवेश करता है, तो आंशिक निकास पर भी विचार किया जा सकता है। प्रवेश फ़िल्टर और निकास नियमों का अनुकूलन रणनीति की स्थिरता में काफी सुधार कर सकता है।

निष्कर्ष

यह रणनीति समग्र रूप से मूल्य चैनल, ट्रेंड फॉलोइंग और स्टॉप-लॉस/टेक-प्रॉफिट प्रबंधन पर आधारित एक मात्रात्मक रणनीति है। इसकी स्पष्ट तार्किक संरचना, सरल पैरामीटर सेटअप है, जो इसे समझने और बैकटेस्ट करने में आसान बनाती है, और मात्रात्मक ट्रेडिंग सीखने के लिए उपयुक्त है। इस रणनीति को कई तरीकों से अनुकूलित किया जा सकता है, जिससे स्थिरता और लाभप्रदता में सुधार होता है। इसका मुख्य विचार मूल्य की प्रवृत्ति की दिशा को पकड़ना और स्टॉप-लॉस और टेक-प्रॉफिट के माध्यम से जोखिम को नियंत्रित करना है, जिसे विभिन्न उपकरणों और समय-सीमाओं पर लागू किया जा सकता है।

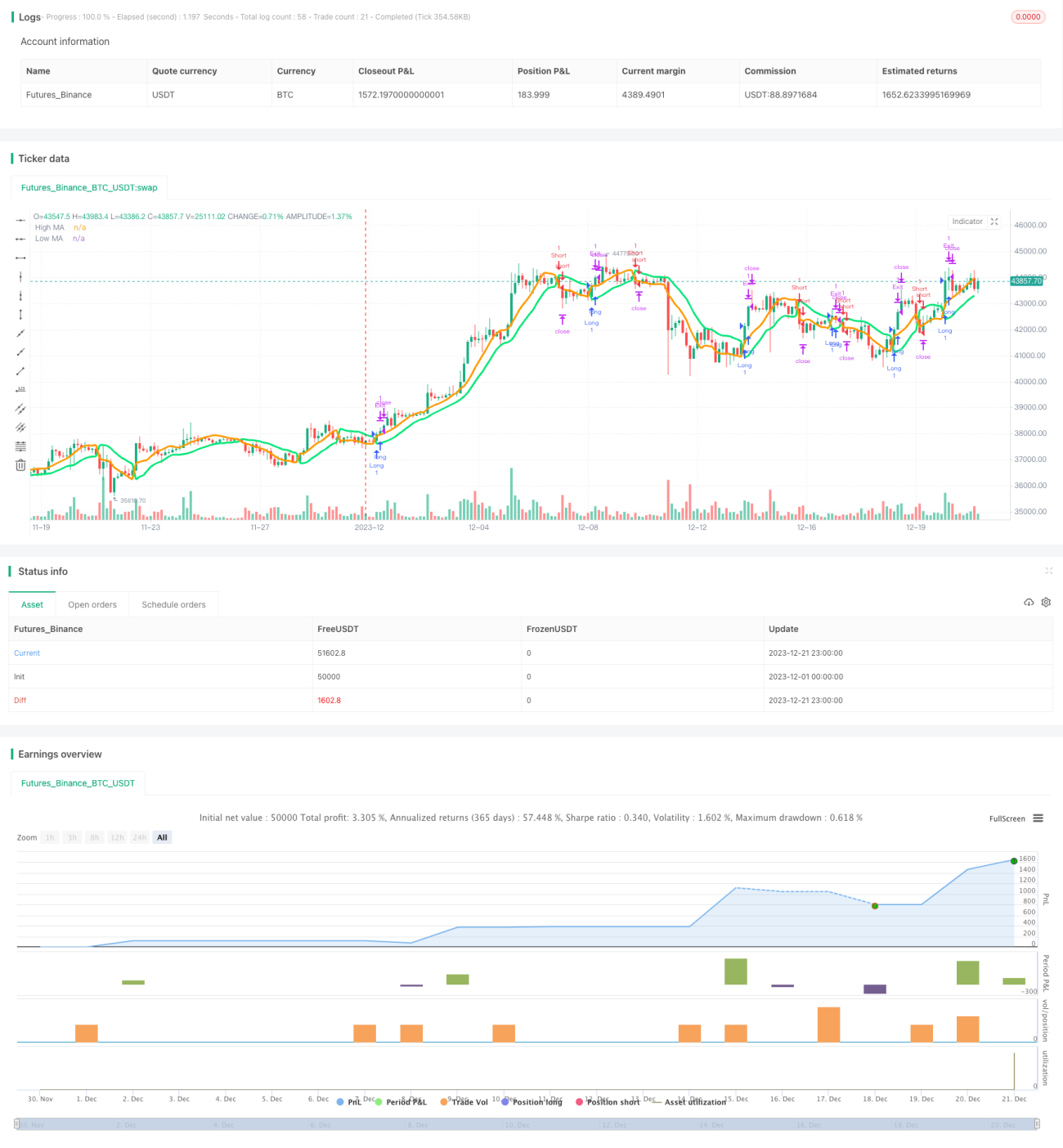

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1