MACD संकेतक का RSI उलटाव रणनीति

अवलोकन

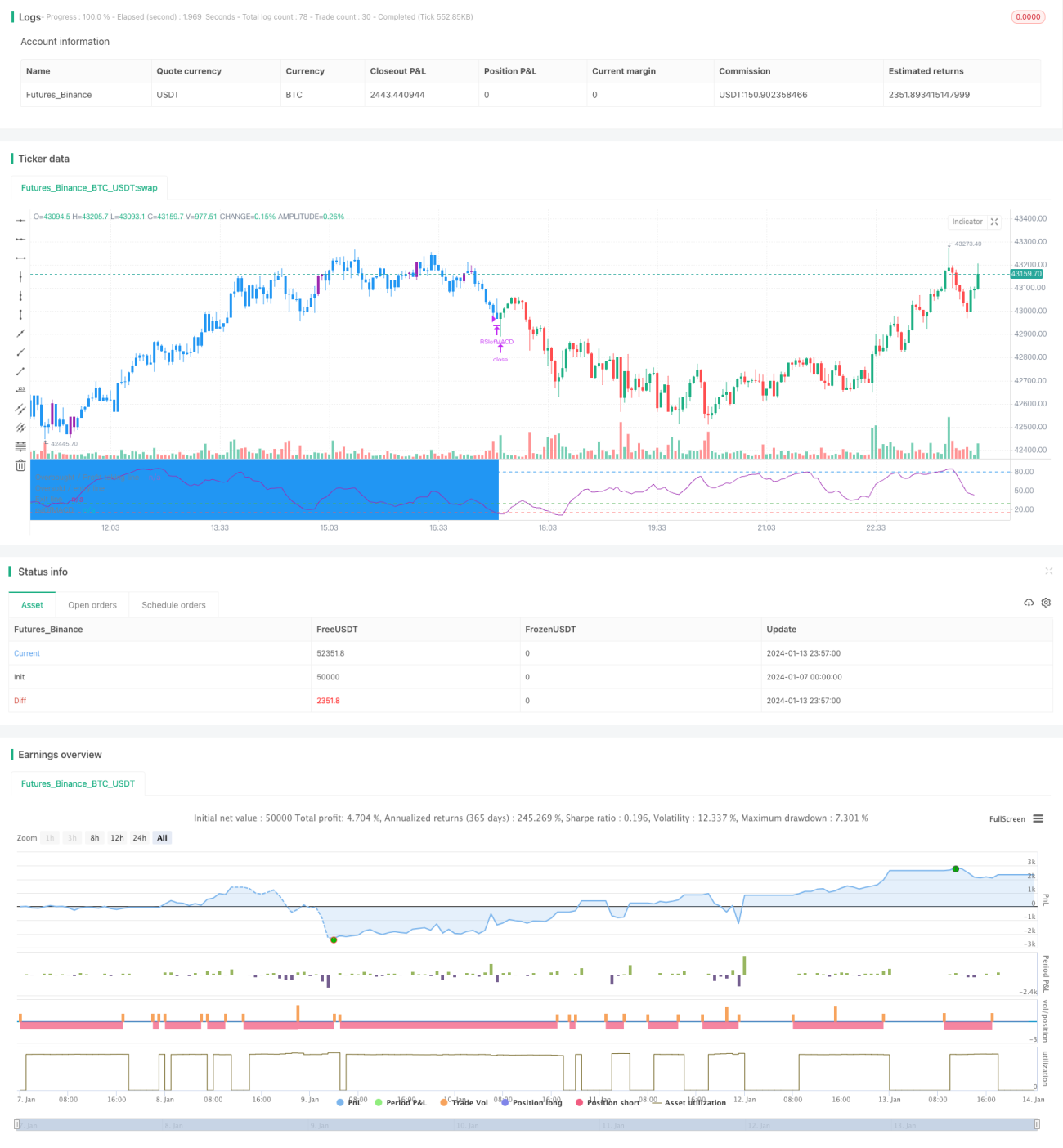

यह रणनीति MACD संकेतक के RSI मान के आधार पर खरीद और बिक्री संकेत निर्धारित करती है। जब RSI मान अत्यधिक खरीद रेखा या अत्यधिक बिक्री क्षेत्र को पार करता है तो खरीदारी करें, और जब RSI मान अत्यधिक बिक्री क्षेत्र से नीचे गिर जाता है तो स्टॉप-लॉस या टेक-प्रॉफिट करें।

रणनीति सिद्धांत

यह रणनीति MACD संकेतक और RSI संकेतक की विशेषताओं को जोड़ती है।

पहले MACD संकेतक की तीन रेखाओं की गणना की जाती है, जिसमें DIF रेखा, DEA रेखा और MACD रेखा शामिल हैं। फिर MACD रेखा पर RSI संकेतक की गणना की जाती है, जिससे RSI of MACD बनता है।

जब RSI of MACD संकेतक 30 या 35 के अत्यधिक बिक्री क्षेत्र को पार करता है, तो खरीद संकेत उत्पन्न होता है, जो दर्शाता है कि MACD रेखा अत्यधिक बिक्री क्षेत्र में प्रवेश कर चुकी है और शेयर मूल्य की प्रवृत्ति उलट कर ऊपर जाने लगी है। जब RSI of MACD संकेतक फिर से 15 के अत्यधिक बिक्री क्षेत्र से नीचे गिरता है, तो बिक्री संकेत उत्पन्न होता है, जो संकेत देता है कि प्रवृत्ति का उलटाव समाप्त हो गया है।

यह रणनीति आंशिक टेक-प्रॉफिट भी सेट करती है; जब RSI of MACD संकेतक 80 के अत्यधिक खरीद क्षेत्र को पार कर जाता है, तो आंशिक लाभ बुक करने के लिए कुछ पोजीशन बेची जा सकती है।

लाभ विश्लेषण

- MACD संकेतक का उपयोग करके प्रवृत्ति उलटाव बिंदु का निर्धारण

- RSI संकेतक का उपयोग करके अत्यधिक खरीद/बिक्री क्षेत्र का निर्धारण, झूठे संकेतों को फ़िल्टर करना

- दो संकेतकों के संयोजन से सटीक खरीद/बिक्री बिंदु ढूंढना

- आंशिक टेक-प्रॉफिट सेट करना, जिससे नुकसान को बढ़ने से रोका जा सके

जोखिम विश्लेषण

- MACD संकेतक पैरामीटर का अनुचित सेटअप, जिससे प्रवृत्ति का सटीक निर्धारण नहीं हो पाता

- RSI संकेतक पैरामीटर का अनुचित सेटअप, जिससे अत्यधिक खरीद/बिक्री का सटीक निर्धारण नहीं हो पाता

- आंशिक टेक-प्रॉफिट की शर्तें बहुत आक्रामक हो सकती हैं, जिससे बड़े लाभ का अवसर खो सकता है

समाधान:

- MACD पैरामीटर का अनुकूलन करें, सर्वोत्तम पैरामीटर संयोजन खोजें

- RSI पैरामीटर का अनुकूलन करें, सटीकता बढ़ाएं

- आंशिक टेक-प्रॉफिट की शर्तों को उचित रूप से ढीला करें, अधिक लाभ प्राप्त करने का प्रयास करें

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से और अनुकूलित किया जा सकता है:

- स्टॉप-लॉस रणनीति जोड़ें, जिससे गिरावट के जोखिम को और नियंत्रित किया जा सके

- पोजीशन प्रबंधन मॉड्यूल जोड़ें, जो कीमत के चलने के साथ पोजीशन को धीरे-धीरे बढ़ने दे

- मशीन लर्निंग मॉडल को एकीकृत करें, ऐतिहासिक डेटा का उपयोग करके प्रशिक्षित करें, जिससे खरीद/बिक्री बिंदु निर्धारण की सटीकता और बढ़े

- छोटी समय-सीमा जैसे 15 मिनट या 5 मिनट पर रणनीति चलाने का प्रयास करें, जिससे रणनीति की आवृत्ति बढ़े

सारांश

इस रणनीति का समग्र डिज़ाइन स्पष्ट है, मुख्य विचार MACD के उलटाव को RSI फ़िल्टर के साथ जोड़कर खरीद/बिक्री बिंदु निर्धारित करना है। पैरामीटर अनुकूलन, स्टॉप-लॉस प्रबंधन, जोखिम नियंत्रण आदि के माध्यम से, इसे एक बहुत ही व्यावहारिक मात्रात्मक ट्रेडिंग रणनीति में बदला जा सकता है।

- 1