एरून ऑसिलेटर पर आधारित स्टॉक ट्रेडिंग रणनीति

रणनीति अवलोकन

इस रणनीति का नाम "Saucius एरॉन ऑसिलेटर रणनीति" है, जो उन शेयरों, सूचकांकों और कमोडिटीज के लिए उपयुक्त है जिनमें मूल्य में उच्च अस्थिरता होती है और प्रवृत्ति स्पष्ट नहीं होती। यह रणनीति एरॉन ऑसिलेटर इंडिकेटर का उपयोग करके मूल्य प्रवृत्ति की पहचान करती है, और कई मापदंडों के संयोजन से प्रवेश और निकास की शर्तें निर्धारित करती है, जिससे ऐसे जोखिमपूर्ण परिसंपत्तियों का स्वचालित व्यापार संभव होता है।

रणनीति का सिद्धांत

यह रणनीति एरॉन लाइनों के संस्थापक तुशार चांडे के विचार पर आधारित है। चांडे का मानना है कि जब एरॉन ऑसिलेटर 50 से ऊपर या नीचे होता है, तो तेजी और मंदी की प्रवृत्ति की पहचान की जा सकती है। यह साधारण एरॉन लाइनों और एरॉन क्रॉस की गैर-प्रवृत्त बाजारों में कमियों को दूर करने में मदद करता है।

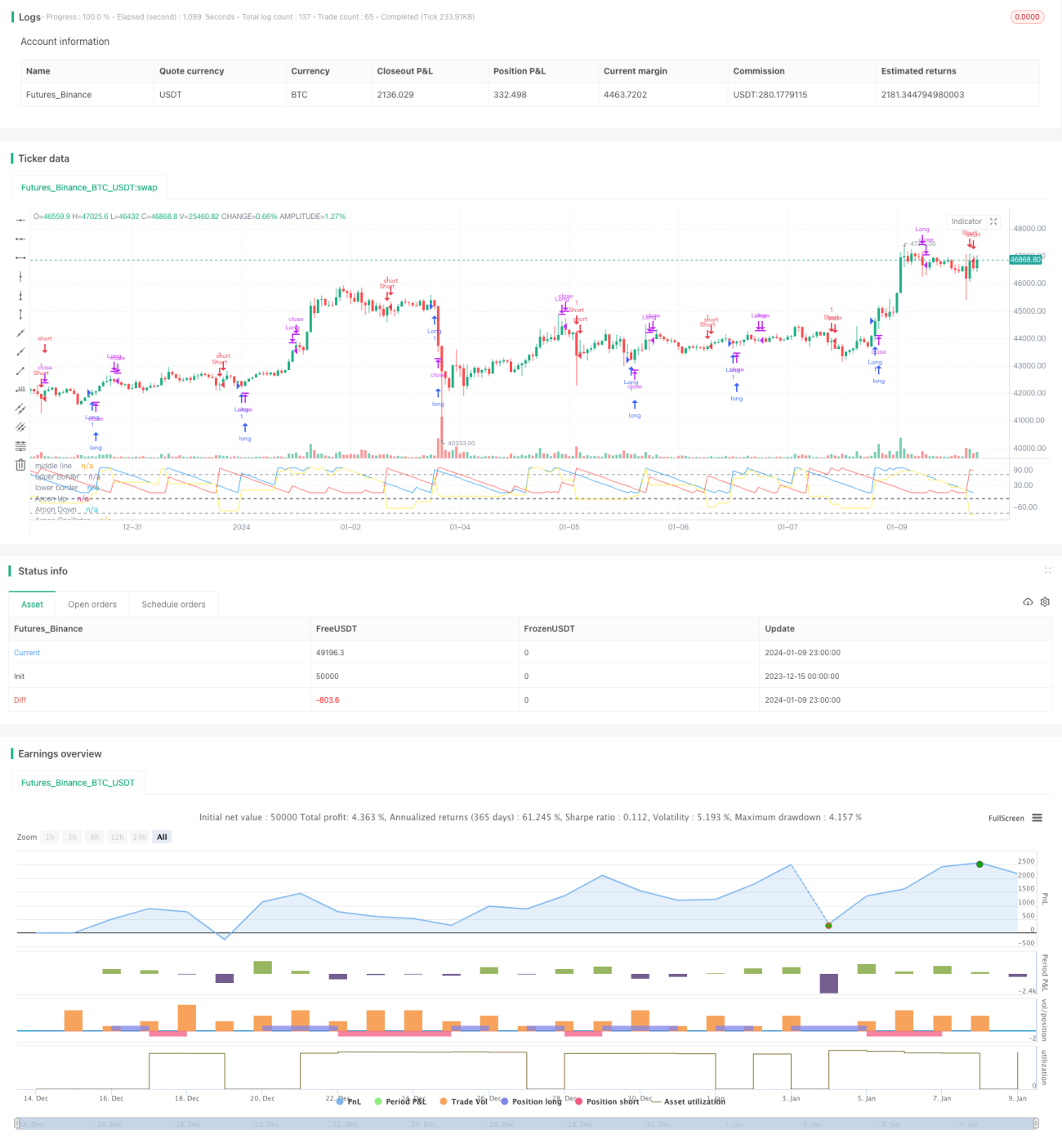

विशेष रूप से, रणनीति पहले 19 अवधि की एरॉन अप लाइन, एरॉन डाउन लाइन और एरॉन ऑसिलेटर की गणना करती है। ऑसिलेटर अप लाइन से डाउन लाइन घटाकर प्राप्त किया जाता है। फिर मध्य रेखा -25, ऊपरी बैंड 75 और निचला बैंड -85 निर्धारित किया जाता है। जब दिन का ऑसिलेटर मध्य रेखा को ऊपर से पार करता है तो लॉन्ग पोजीशन ली जाती है, और जब नीचे से पार करता है तो शॉर्ट पोजीशन ली जाती है। निकास की शर्त यह है कि जब ऊपरी बैंड को ऊपर से पार करे तो लॉन्ग पोजीशन बंद करें, और जब निचले बैंड को नीचे से पार करे तो शॉर्ट पोजीशन बंद करें।

इस प्रकार, मध्य रेखा का उपयोग प्रवृत्ति की दिशा निर्धारित करने के लिए बाजार में प्रवेश करने में किया जाता है, जबकि ऊपरी और निचले बैंड का उपयोग प्रवृत्ति के उलट होने पर बाजार से बाहर निकलने के लिए किया जाता है, जिससे एरॉन ऑसिलेटर इंडिकेटर पर आधारित स्वचालित व्यापार संभव होता है।

रणनीति के लाभ

पारंपरिक प्रवृत्ति अनुवर्ती रणनीतियों की तुलना में, इस रणनीति के निम्नलिखित लाभ हैं:

- यह उन वस्तुओं के लिए उपयुक्त है जिनमें उच्च अस्थिरता और अस्पष्ट प्रवृत्ति होती है, जो सरल प्रवृत्ति रणनीतियों से बेहतर प्रदर्शन करती है।

- एरॉन ऑसिलेटर का उपयोग करके प्रवृत्ति का निर्धारण अधिक विश्वसनीय होता है।

- कई मापदंडों के साथ कड़ी शर्तें गलत व्यापार से बचाती हैं।

- तेजी से लाभ कमाने और जोखिम को प्रभावी ढंग से नियंत्रित करने में सक्षम।

कुल मिलाकर, यह रणनीति एरॉन ऑसिलेटर इंडिकेटर की ताकत का उपयोग करके विशिष्ट वस्तुओं के स्वचालित व्यापार को सक्षम बनाती है, जिसमें अच्छी जीत दर और लाभप्रदता होती है।

रणनीति जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

- मापदंडों को विभिन्न वस्तुओं के अनुसार समायोजित और अनुकूलित करने की आवश्यकता होती है, अन्यथा परिणाम प्रभावित हो सकते हैं।

- व्यापार आवृत्ति अधिक हो सकती है, जिससे व्यापार लागत और स्लिपेज लागत बढ़ सकती है।

- तकनीकी संकेतकों पर निर्भरता; जब संकेतक विफल हो जाते हैं तो नुकसान हो सकता है।

इन जोखिम बिंदुओं को मापदंडों को समायोजित करके, कोड को अनुकूलित करके सुधारा और कम किया जा सकता है। इसके अलावा, उचित स्थिति और पूंजी प्रबंधन भी संभावित जोखिमों को प्रभावी ढंग से नियंत्रित कर सकते हैं।

रणनीति अनुकूलन

रणनीति के प्रदर्शन को और बेहतर बनाने के लिए निम्नलिखित पहलुओं पर अनुकूलन किया जा सकता है:

- विभिन्न वस्तुओं और बाजार स्थितियों के लिए मापदंडों का परीक्षण और समायोजन।

- अन्य तकनीकी संकेतकों का संयोजन जोड़कर अधिक मजबूत व्यापार संकेत बनाना।

- स्टॉप-लॉस रणनीति जोड़कर प्रति व्यापार नुकसान को प्रभावी ढंग से नियंत्रित करना।

- वॉल्यूम संकेतकों को शामिल करके झूठे ब्रेकआउट के कारण होने वाले गलत व्यापार से बचना।

- प्रवेश की शर्तों को अनुकूलित करके अनावश्यक व्यापारों की संख्या कम करना।

व्यापक परीक्षण और अनुकूलन के माध्यम से, रणनीति की स्थिरता, जीत दर और लाभप्रदता में काफी सुधार किया जा सकता है।

सारांश

यह रणनीति एरॉन ऑसिलेटर इंडिकेटर पर आधारित है, जो उच्च अस्थिरता और अस्पष्ट प्रवृत्ति वाली वस्तुओं के स्वचालित व्यापार को रचनात्मक रूप से लागू करती है। पारंपरिक प्रवृत्ति रणनीतियों की तुलना में, यह ऐसी वस्तुओं पर बेहतर प्रदर्शन करती है, और मापदंडों के निर्धारण के माध्यम से कड़ी व्यापार शर्तों को भी सुनिश्चित करती है। रणनीति के स्पष्ट लाभ हैं, लेकिन इसमें सुधार की गुंजाइश भी है। लक्षित अनुकूलन के माध्यम से परिणामों को और बेहतर बनाया जा सकता है। यह रणनीति मात्रात्मक व्यापार अभ्यास के लिए एक संदर्भनीय दृष्टिकोण प्रदान करती है।

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1