दैनिक अस्थिरता और साप्ताहिक उच्च बिंदुओं पर आधारित व्यापार रणनीति

अवलोकन

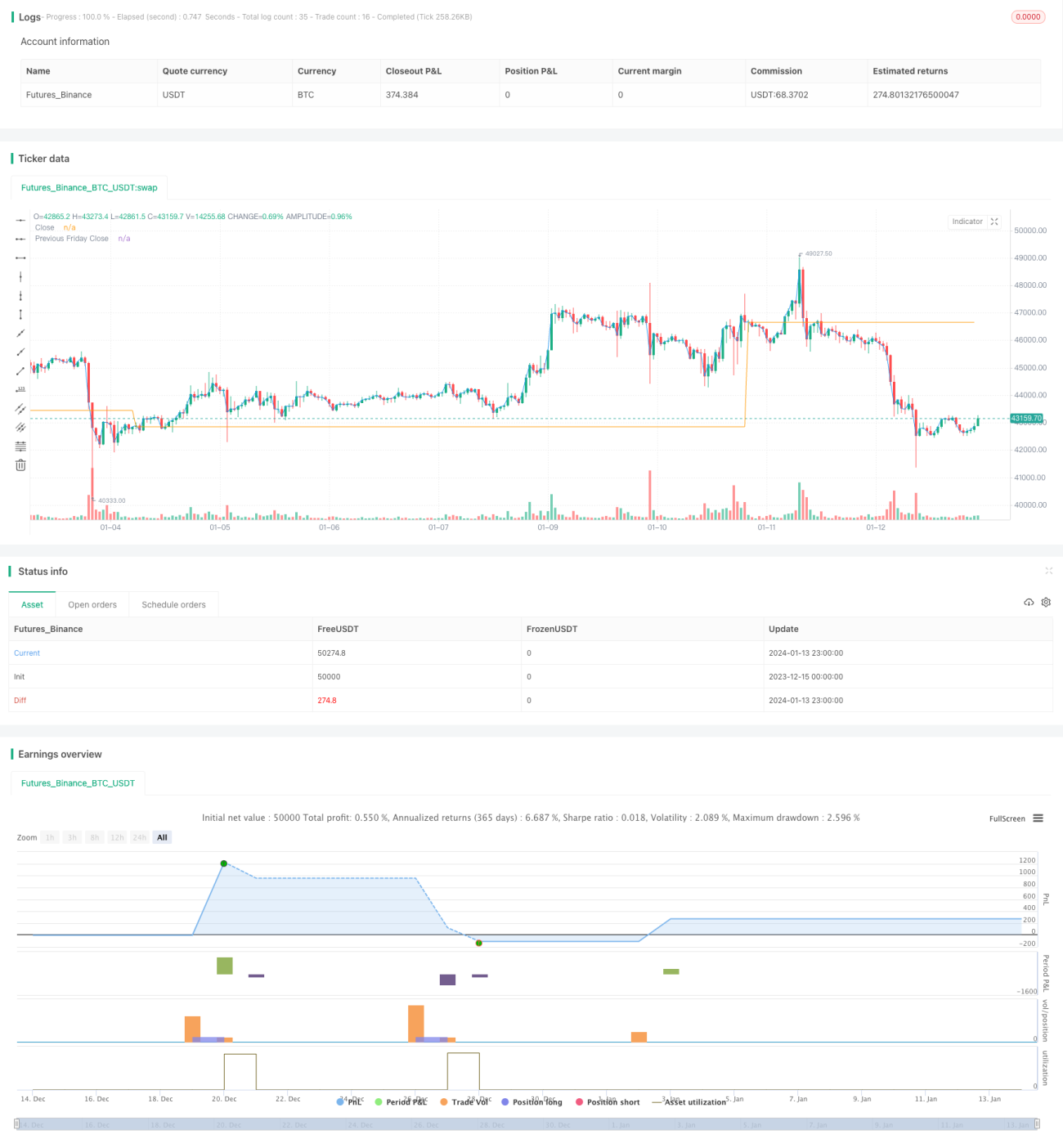

यह रणनीति एक सरल SP500 फ्यूचर्स ट्रेडिंग रणनीति है जो दिन के अंदर अस्थिरता संकेतक IBS और साप्ताहिक उच्च बिंदु पर आधारित है। यह केवल सोमवार को खुलने पर ट्रेडिंग सिग्नल उत्पन्न करती है, IBS के 0.5 से कम होने और कीमत पिछले शुक्रवार के बंद भाव से कम होने की शर्तों का उपयोग करके प्रवेश के अवसर का निर्धारण करती है। इसके बाद 5 ट्रेडिंग दिनों के बाद स्थिति बंद कर दी जाती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों पर आधारित है:

-

IBS - दिन के अंदर अस्थिरता संकेतक, जो यह निर्धारित करने के लिए उपयोग किया जाता है कि दिन की अस्थिरता पर्याप्त कम है या नहीं। गणना विधि: (बंद भाव - न्यूनतम भाव) / (अधिकतम भाव - न्यूनतम भाव)। जब IBS 0.5 से कम होता है, तो अस्थिरता कम मानी जाती है, जो प्रवेश के लिए उपयुक्त है।

-

साप्ताहिक उच्च बिंदु - पिछले शुक्रवार के बंद भाव को संदर्भ उच्च बिंदु के रूप में उपयोग किया जाता है। यदि वर्तमान सोमवार का बंद भाव पिछले शुक्रवार के बंद भाव से कम है, तो संभावित मोड़ बन सकता है, जिससे ट्रेडिंग अवसर उत्पन्न होता है।

प्रवेश की शर्तें: सोमवार + IBS < 0.5 + बंद भाव < पिछले शुक्रवार का बंद भाव।

निकास की शर्तें: 5 ट्रेडिंग दिनों के बाद बंद होना या अगले दिन खुलने पर तुरंत उच्च बिंदु का विपरीत।

रणनीति के लाभ

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान।

- केवल सोमवार को खुलने पर ही संभावित सिग्नल मिलता है, जिससे अत्यधिक ट्रेडिंग से बचा जा सकता है।

- IBS संकेतक का उपयोग करके दिन के अंदर अस्थिरता का निर्धारण, प्रवृत्ति परिवर्तन बिंदु को पकड़ने में सहायक।

- साप्ताहिक संरचना संदर्भ सरल और प्रभावी है, मोड़ बनने का आसानी से निर्धारण।

- जोखिम नियंत्रण अच्छा है, ड्रॉडाउन सीमित है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

- IBS और साप्ताहिक संरचना का निर्धारण केवल तकनीकी संकेतकों पर आधारित है, जिससे गलत निर्णय संभव है।

- निश्चित 5 दिनों का निकास समय अतिरिक्त लाभ-हानि का कारण बन सकता है। गतिशील निकास शर्तें निर्धारित की जानी चाहिए।

- केवल सोमवार को ट्रेडिंग करना अत्यधिक आवधिक है, सिग्नल की आवृत्ति बहुत कम है, अन्य समय के सिग्नल छूट सकते हैं।

- ड्रॉडाउन नियंत्रण अपर्याप्त हो सकता है, अधिकतम ड्रॉडाउन बहुत अधिक हो सकता है।

रणनीति में सुधार

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अधिक तकनीकी संकेतकों की पुष्टि जोड़ें, सिग्नल सटीकता बढ़ाएँ। उदाहरण के लिए, अल्पकालिक प्रवृत्ति, समर्थन-प्रतिरोध स्तर, वॉल्यूम आदि संकेतकों का निर्णय तर्क सुदृढ़ करें।

- गतिशील निकास शर्तें निर्धारित करें, वास्तविक समय की अस्थिरता के अनुसार स्टॉप-लॉस या टार्गेट मूल्य सेट करें। निश्चित समय से होने वाले अतिरिक्त लाभ-हानि से बचें।

- रणनीति के ट्रेडिंग समय सीमा का विस्तार करें, केवल सोमवार तक सीमित न रहें। अन्य ट्रेडिंग दिनों के लिए प्रवेश शर्तों को उचित रूप से निर्धारित करें, सिग्नल कवरेज बढ़ाएँ।

- जोखिम प्रबंधन मॉड्यूल शामिल करें, स्टॉप-लॉस रणनीति का उपयोग करके ड्रॉडाउन नियंत्रित करें। फ्लोटिंग स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस आदि विधियाँ अपनाई जा सकती हैं।

सारांश

यह रणनीति समग्र रूप से एक सरल अल्पकालिक ट्रेडिंग रणनीति है जो दिन के अंदर संकेतक IBS और साप्ताहिक संरचना के निर्धारण पर आधारित है। रणनीति का तर्क स्पष्ट है, कार्यान्वयन सरल है, और जोखिम नियंत्रण आसान है। हालाँकि, इसमें कुछ हद तक सिग्नल की गलत व्याख्या और संभावित अत्यधिक ड्रॉडाउन की समस्या भी है। भविष्य में सुधार के लिए गुंजाइश अधिक तकनीकी संकेतकों को शामिल करने, गतिशील स्टॉप-लॉस तंत्र सेट करने आदि में है। निरंतर परीक्षण और अनुकूलन के माध्यम से, रणनीति की जीत दर और लाभप्रदता को धीरे-धीरे बढ़ाया जा सकता है।

- 1