गुणक मूविंग एवरेज द्विदिश ट्रेडिंग रणनीति

संक्षिप्त विवरण

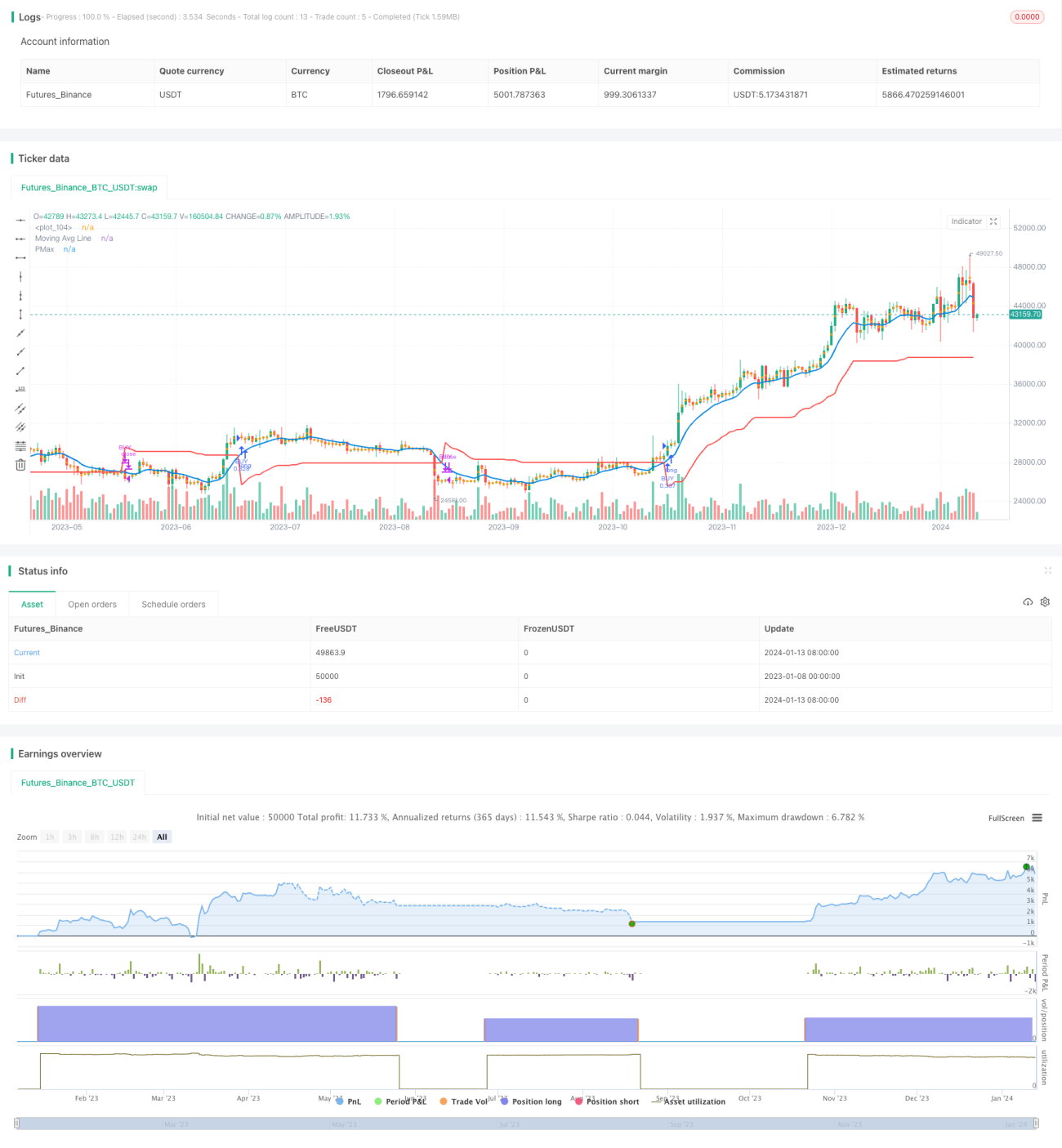

यह रणनीति गुणन चल औसत (Multiplication Moving Average) की गणना करके, मूल्य और PMax संकेतक के बीच क्रॉसओवर के आधार पर प्रवृत्ति की दिशा निर्धारित करती है। यह लॉन्ग और शॉर्ट दोनों दिशाओं में व्यापार करती है – प्रवृत्ति ऊपर होने पर लॉन्ग और नीचे होने पर शॉॉर्ट। साथ ही, यह वास्तविक समय में स्थिति के जोखिम का मूल्यांकन करती है और लाभ पर बाहर निकलती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक गुणन चल औसत (Multiplication Moving Average) है। संकेतक के पैरामीटर में शामिल हैं: ATR अवधि लंबाई, ATR गुणक, चल औसत का प्रकार और लंबाई। ATR मान उस अवधि में मूल्य में उतार-चढ़ाव की सीमा को दर्शाता है। गुणन चल औसत = अवधि के मूल्यों का औसत ± (ATR गुणक × ATR)। जब मूल्य गुणन चल औसत से ऊपर होता है, तो यह तेज़ी (बुलिश) का संकेत है; जब मूल्य इससे नीचे होता है, तो यह मंदी (बेयरिश) का संकेत है।

PMax संकेतक स्टॉप-लॉस या टेक-प्रॉफिट मूल्य को दर्शाता है। यह ATR मान और प्रवृत्ति की दिशा के आधार पर गणना की जाती है। तेज़ी बाजार में, PMax = गुणन चल औसत – (ATR मान × गुणक), जो स्टॉप-लॉस रेखा के रूप में कार्य करता है। मंदी बाजार में, PMax = गुणन चल औसत + (ATR मान × गुणक), जो टेक-प्रॉफिट रेखा के रूप में कार्य करता है।

जब मूल्य PMax संकेतक को ऊपर की ओर क्रॉस करता है, तो यह लॉन्ग सिग्नल होता है; जब मूल्य PMax को नीचे की ओर क्रॉस करता है, तो यह शॉर्ट सिग्नल होता है। रणनीति इन संकेतों के आधार पर प्रवेश और निकास करती है, प्रवृत्ति के अनुसार लॉन्ग या शॉर्ट लेती है, और गतिशील रूप से स्टॉप-लॉस और टेक-प्रॉफिट को ट्रैक करती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

यह लॉन्ग और शॉर्ट दोनों दिशाओं में व्यापार करती है, जिससे पूरे बाजार में व्यापार संभव है और इसमें उच्च समावेशिता (inclusivity) है।

-

गुणन चल औसत संकेतक का उपयोग करने से व्यापार संकेत स्थिर और विश्वसनीय होते हैं।

-

PMax संकेतक के साथ स्टॉप-लॉस और टेक-प्रॉफिट को जोड़कर जोखिम को प्रभावी ढंग से नियंत्रित किया जाता है।

-

गणना अवधि और गुणक पैरामीटर समायोज्य हैं, जिससे रणनीति विभिन्न परिस्थितियों में अनुकूल होती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

अनुचित पैरामीटर सेटिंग के कारण व्हिपसॉ (whipsaw) व्यापार में हानि हो सकती है।

-

शॉर्ट व्यापार में लीवरेज सीमा का जोखिम ध्यान में रखना होगा।

-

अप्रत्याशित घटनाओं के कारण बाजार में तीव्र उतार-चढ़ाव के जोखिम से बचना कठिन है।

संबंधित समाधान:

-

पैरामीटर को अनुकूलित करके व्हिपसॉ की संभावना कम करें।

-

लीवरेज सीमा को उचित रूप से नियंत्रित करें और स्थितियों में विविधता लाएं।

-

ATR गुणक बढ़ाकर स्टॉप-लॉस की सीमा को विस्तृत करें।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित तरीकों से अनुकूलित किया जा सकता है:

-

विभिन्न बाजारों और समय-सीमाओं में पैरामीटर की स्थिरता का परीक्षण करें।

-

मशीन लर्निंग एल्गोरिदम का उपयोग करके पैरामीटर को स्वचालित रूप से अनुकूलित करें।

-

बाजार संरचना का मूल्यांकन करने के लिए डीप लर्निंग जैसी तकनीकों को शामिल करें।

-

निर्णय लेने की क्षमता बढ़ाने के लिए अधिक डेटा स्रोतों को एकीकृत करें।

सारांश

यह रणनीति समग्र रूप से स्थिर रूप से काम करती है और इसमें उच्च समावेशिता है। लॉन्ग और शॉर्ट दोनों दिशाओं में व्यापार और गतिशील स्टॉप-लॉस/टेक-प्रॉफिट का उपयोग करके यह जोखिम को प्रभावी ढंग से नियंत्रित करती है। पैरामीटर अनुकूलन और मॉडल पुनरावृत्ति के माध्यम से बेहतर फिट और व्यापार परिणाम प्राप्त किए जा सकते हैं। कुल मिलाकर, यह रणनीति दीर्घकालिक ध्यान और उपयोग के योग्य है।

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//developer: @KivancOzbilgic

//author: @KivancOzbilgic- 1