लॉन्ग-शॉर्ट डुअल ट्रैक पर आधारित ट्रेलिंग स्टॉप-लॉस रणनीति

Myo_LS_D क्वांटिटेटिव रणनीति

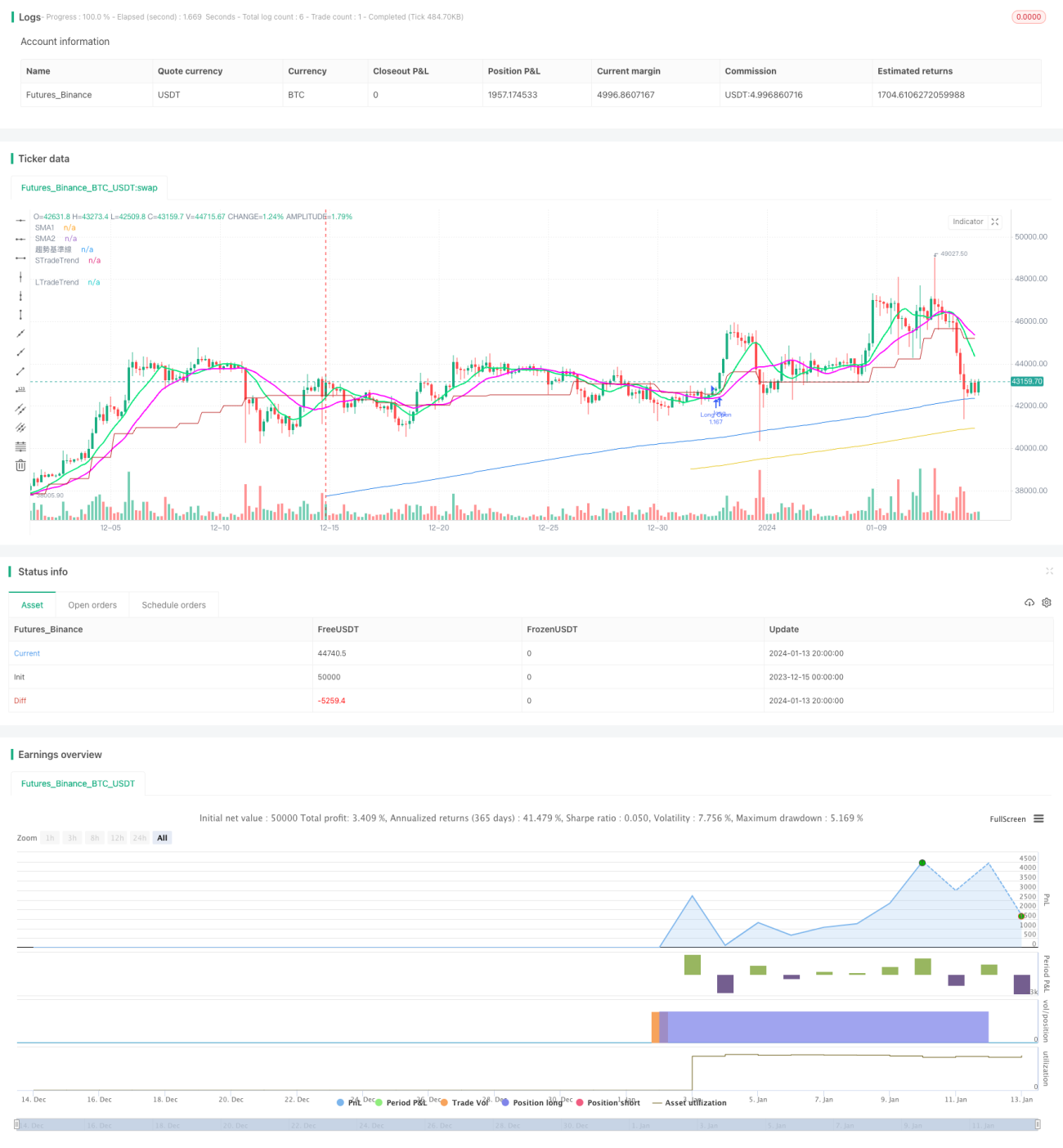

अवलोकन

Myo_LS_D क्वांटिटेटिव रणनीति एक बुलिश और बेयरिश डुअल ट्रैक पर आधारित ट्रेलिंग टेक प्रॉफिट रणनीति है। यह रणनीति मूविंग एवरेज, मूल्य ब्रेकआउट, जोखिम-लाभ अनुपात जैसे कई संकेतकों का उपयोग करके ट्रेडिंग सिग्नल तैयार करती है। ट्रेंड के सटीक निर्धारण की स्थिति में, यह उच्च जीत दर और लाभप्रदता प्राप्त करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से ट्रेंड निर्धारण मॉड्यूल, लॉन्ग मॉड्यूल, शॉर्ट मॉड्यूल, ट्रेलिंग टेक प्रॉफिट मॉड्यूल आदि से बनी है।

-

ट्रेंड निर्धारण मॉड्यूल डॉनचियन चैनल का उपयोग करके समग्र ट्रेंड की दिशा निर्धारित करता है। लॉन्ग में प्रवेश करने का आधार अपट्रेंड में होना है, जबकि शॉर्ट के लिए डाउनट्रेंड में होना आवश्यक है।

-

लॉन्ग मॉड्यूल नई ऊंचाई, नए निचले स्तर, दीर्घकालिक मूविंग एवरेज स्थिति जैसे कारकों पर विचार करता है। शॉर्ट मॉड्यूल नई ऊंचाई, नए निचले स्तर, अल्पकालिक मूविंग एवरेज स्थिति जैसे कारकों पर विचार करता है। यह सुनिश्चित करता है कि ऊपर या नीचे की ओर महत्वपूर्ण मूल्य बिंदुओं के ब्रेकआउट पर पोजीशन खोली जाए।

-

ट्रेलिंग टेक प्रॉफिट मॉड्यूल अलग-अलग अवधि के दो SMA मूविंग एवरेज का उपयोग करके वास्तविक समय में मूल्य परिवर्तन को ट्रैक करता है। जब मूल्य मूविंग एवरेज से नीचे टूटता है, तो लाभ बुक करके पोजीशन बंद कर दी जाती है। यह वास्तविक समय ट्रैकिंग ट्रेंड में अधिकतम लाभ प्राप्त करने में मदद करती है।

-

स्टॉप लॉस सेटिंग विस्तारित स्टॉप लॉस पर विचार करती है, यह सुनिश्चित करती है कि स्टॉप लॉस बिंदु सपोर्ट लेवल से दूर हो, जिससे नॉक आउट होने से बचा जा सके।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ अलग-अलग लॉन्ग और शॉर्ट पोजीशन खोलना और ट्रेलिंग टेक प्रॉफिट रणनीति है। विशेष रूप से, यह निम्नलिखित में प्रकट होता है:

-

लॉन्ग और शॉर्ट को अलग करने से एकतरफा ट्रेंड बाजार में लाभ के अवसरों को अधिकतम किया जा सकता है।

-

ट्रेलिंग टेक प्रॉफिट वास्तविक समय में समायोजन करके उच्च लाभप्रदता प्राप्त कर सकता है। पारंपरिक टेक प्रॉफिट विधियों की तुलना में, लाभ में उल्लेखनीय वृद्धि होती है।

-

विस्तारित स्टॉप लॉस से नॉक आउट होने की संभावना कम हो जाती है और नुकसान का जोखिम कम हो जाता है।

जोखिम और समाधान

इस रणनीति के मुख्य जोखिम निम्नलिखित बिंदुओं में केंद्रित हैं:

-

ट्रेंड निर्धारण में त्रुटि हो सकती है, जिससे ट्रेंड के विपरीत पोजीशन लेने पर नुकसान हो सकता है। डॉनचियन पैरामीटर को उचित रूप से समायोजित करके या अन्य संकेतक जोड़कर इसे अनुकूलित किया जा सकता है।

-

ट्रेलिंग टेक प्रॉफिट अत्यधिक आक्रामक हो सकता है, जिससे समय से पहले लाभ बुक हो सकता है और निरंतर लाभ नहीं मिल पाता। टेक प्रॉफिट मूविंग एवरेज के बीच के अंतर को उचित रूप से बढ़ाकर अनुकूलित किया जा सकता है।

-

स्टॉप लॉस की सीमा बहुत छोटी हो सकती है, जिससे नॉक आउट होने की संभावना बढ़ सकती है। जोखिम कम करने के लिए स्टॉप लॉस की सीमा को उचित रूप से बढ़ाया जा सकता है।

अनुकूलन दिशाएं

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

-

ट्रेंड निर्धारण मॉड्यूल को अनुकूलित करके निर्धारण सटीकता में सुधार करें। इसे प्राप्त करने के लिए MACD जैसे अधिक संकेतकों को शामिल करने पर विचार किया जा सकता है।

-

ट्रेलिंग टेक प्रॉफिट विधि को समायोजित करके लाभ के दायरे को और बढ़ाएं। उदाहरण के लिए, टेक प्रॉफिट लाइन को आनुपातिक रूप से स्थानांतरित किया जा सकता है।

-

स्टॉप लॉस की सीमा बढ़ाएं या नॉक आउट होने की संभावना को और कम करने के लिए ट्रेलिंग स्टॉप लॉस पर विचार करें।

-

विभिन्न उत्पादों के लिए पैरामीटर अलग-अलग होते हैं, इसलिए सर्वोत्तम पैरामीटर संयोजन प्राप्त करने के लिए प्रशिक्षण दिया जा सकता है, जिससे रणनीति के लाभ में और वृद्धि हो सकती है।

निष्कर्ष

Myo_LS_D रणनीति कुल मिलाकर एक परिपक्व और स्थिर बुलिश-बेयरिश ट्रेलिंग टेक प्रॉफिट रणनीति है। इसके स्पष्ट लाभ हैं और जोखिम नियंत्रित हैं, जो इसे दीर्घकालिक उपयोग के लिए एक योग्य क्वांटिटेटिव समाधान बनाता है। भविष्य में, आगे के अनुकूलन के माध्यम से इसकी लाभप्रदता में निरंतर सुधार किया जा सकता है, जिससे यह और अधिक उत्कृष्ट क्वांटिटेटिव रणनीति बन सकती है।

- 1