बोलिंजर बैंड अस्थिरता संकेत रणनीति

अवलोकन

बोलिंजर वेव सिग्नल रणनीति (Bollinger Wave Strategy) एक मात्रात्मक ट्रेडिंग रणनीति है जो बोलिंजर बैंड और मूविंग एवरेज को जोड़ती है। यह रणनीति बोलिंजर बैंड के मानक विचलन और मूविंग एवरेज के क्रॉसओवर सिग्नलों की गणना करके बाजार की प्रवृत्ति और ओवरबॉट/ओवरसोल्ड क्षेत्रों का निर्धारण करती है, और ट्रेडिंग सिग्नल उत्पन्न करती है।

रणनीति सिद्धांत

यह रणनीति पहले निर्दिष्ट अवधि के भीतर एक्सपोनेंशियल मूविंग एवरेज (EMA) की गणना आधार रेखा के रूप में करती है। फिर इस EMA के आधार पर ऊपरी रेखा (EMA + n गुणा मानक विचलन) और निचली रेखा (EMA - n गुणा मानक विचलन) की गणना की जाती है। जब कीमत ऊपरी रेखा को तोड़ती है तो यह ओवरबॉट सिग्नल है, और जब कीमत निचली रेखा से नीचे गिरती है तो यह ओवरसोल्ड सिग्नल है।

जब कीमत ऊपरी और निचली रेखाओं के बीच होती है, तो यह स्टॉक का सामान्य मूल्य उतार-चढ़ाव क्षेत्र होता है। इसके अलावा, यह रणनीति ट्रेडिंग सिग्नलों को फ़िल्टर करने, ट्रेडिंग आवृत्ति कम करने और अनावश्यक नुकसान को कम करने के लिए RSI जैसे अन्य संकेतकों का उपयोग करती है।

विशेष रूप से, इस रणनीति के ट्रेडिंग सिग्नल निर्णय नियम इस प्रकार हैं:

- लॉन्ग सिग्नल: समापन मूल्य > ऊपरी रेखा और RSI(14) > 60

- शॉर्ट सिग्नल: समापन मूल्य < निचली रेखा और RSI(14) < 40

जब उपरोक्त ट्रेडिंग सिग्नल दिखाई देते हैं, तो निश्चित मात्रा या खाता अनुपात विधि से प्रवेश किया जाता है। जब कीमत वापस बैंड क्षेत्र में आती है या विपरीत सिग्नल दिखाई देता है, तो पोजीशन बंद कर दी जाती है।

रणनीति के लाभ

यह रणनीति प्रवृत्ति निर्धारण और ओवरबॉट/ओवरसोल्ड निर्णय को जोड़ती है, जिससे रेंज-बाउंड बाजार में गलत ट्रेडिंग से बचा जा सकता है। एकल संकेतक रणनीतियों की तुलना में, यह अनावश्यक पोजीशन खोलने को कम करता है और प्रभावी रूप से जोखिम को नियंत्रित करता है।

सरल मूविंग एवरेज रणनीतियों की तुलना में, बोलिंजर बैंड वर्तमान बाजार की अस्थिरता और जोखिम स्तर को बेहतर ढंग से दर्शाते हैं। जब बैंड की चौड़ाई छोटी होती है, तो ट्रेडिंग सिग्नल अधिक विश्वसनीय होते हैं; जब बैंड की चौड़ाई बड़ी होती है, तो ट्रेडिंग आवृत्ति स्वचालित रूप से कम हो जाती है। यह अनुकूली समायोजन विभिन्न बाजार स्थितियों के अनुसार रणनीति जोखिम को नियंत्रित कर सकता है।

इसके अलावा, यह रणनीति RSI जैसे संकेतकों के साथ दोहरी पुष्टि करती है, जो कुछ फर्जी सिग्नलों को फ़िल्टर कर सकती है और प्रवृत्ति के मोड़ बिंदुओं पर गलत ट्रेडिंग से बच सकती है। इससे रणनीति की जीत दर भी बढ़ती है।

जोखिम विश्लेषण

इस रणनीति को मुख्य रूप से निम्नलिखित जोखिमों का सामना करना पड़ता है:

-

पैरामीटर ऑप्टिमाइज़ेशन जोखिम। यदि मूविंग एवरेज पैरामीटर या मानक विचलन गुणक गलत तरीके से सेट किए गए हैं, तो अधिक शोर वाले ट्रेड या ट्रेडिंग के अवसर चूक सकते हैं। इन मापदंडों का बार-बार परीक्षण और अनुकूलन आवश्यक है।

-

ब्रेकआउट फर्जी सिग्नल जोखिम। जब कीमत थोड़े समय के लिए ऊपरी या निचली रेखा को तोड़ती है और फिर जल्दी वापस आ जाती है, तो गलत सिग्नल उत्पन्न हो सकते हैं। ऐसे में जल्दबाजी में ट्रेड करने से नुकसान बढ़ सकता है। इस जोखिम को मूविंग एवरेज अवधि बढ़ाकर या स्टॉप-लॉस सेट करके नियंत्रित किया जा सकता है।

-

ट्रेडिंग आवृत्ति जोखिम। यदि ऊपरी और निचली रेखाओं के बीच का अंतराल बहुत छोटा है, तो ट्रेडों की संख्या और शुल्क भुगतान बढ़ जाएगा। इसका अंतिम लाभ पर कुछ प्रभाव पड़ सकता है। इस जोखिम को मूविंग एवरेज अवधि को उचित रूप से बढ़ाकर नियंत्रित किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति में और सुधार की गुंजाइश है:

-

स्टॉप-लॉस तंत्र जोड़ना। ट्रेलिंग स्टॉप-लॉस या टाइम स्टॉप-लॉस स्थापित करने से समय पर नुकसान रोकने और प्रति ट्रेड हानि को नियंत्रित करने में मदद मिलती है।

-

पोजीशन प्रबंधन जोड़ना। उदाहरण के लिए, एडिंग और रिड्यूसिंग के नियम बनाना, ताकि लाभ पर बढ़ाया जा सके और हानि पर घटाया जा सके। इससे रणनीति की लाभप्रदता में सुधार हो सकता है।

-

अन्य संकेतकों के साथ सिग्नल फ़िल्टर करना। KDJ, MACD जैसे संकेतक सहायक सिग्नल निर्णय के लिए उपयोग किए जा सकते हैं। इससे रणनीति की लाभप्रदता को और बढ़ाने में मदद मिलती है।

-

पैरामीटर सेटिंग ऑप्टिमाइज़ करना। आनुवंशिक एल्गोरिदम जैसी अधिक व्यवस्थित विधियों से पैरामीटर संयोजनों का परीक्षण करके बेहतर पैरामीटर सेटिंग ढूंढी जा सकती है।

सारांश

बोलिंजर वेव सिग्नल रणनीति मूविंग एवरेज के प्रवृत्ति निर्धारण और ओवरबॉट/ओवरसोल्ड निर्णय को एकीकृत करती है। यह बैंड रेंज में परिवर्तन के अनुसार ट्रेडिंग आवृत्ति को समायोजित करती है, जिससे यह बाजार की विभिन्न अवस्थाओं के अनुकूल हो सकती है। साथ ही, यह गलत ट्रेडिंग से बचने के लिए RSI जैसे संकेतकों के साथ सिग्नल फ़िल्टर करती है। यह रणनीति बाजार प्रवृत्ति का अनुसरण करने की आवश्यकता और जोखिम नियंत्रण दोनों पर विचार करती है। निरंतर अनुकूलन के माध्यम से, यह रणनीति एक स्थिर लाभदायक मात्रात्मक ट्रेडिंग रणनीति बन सकती है।

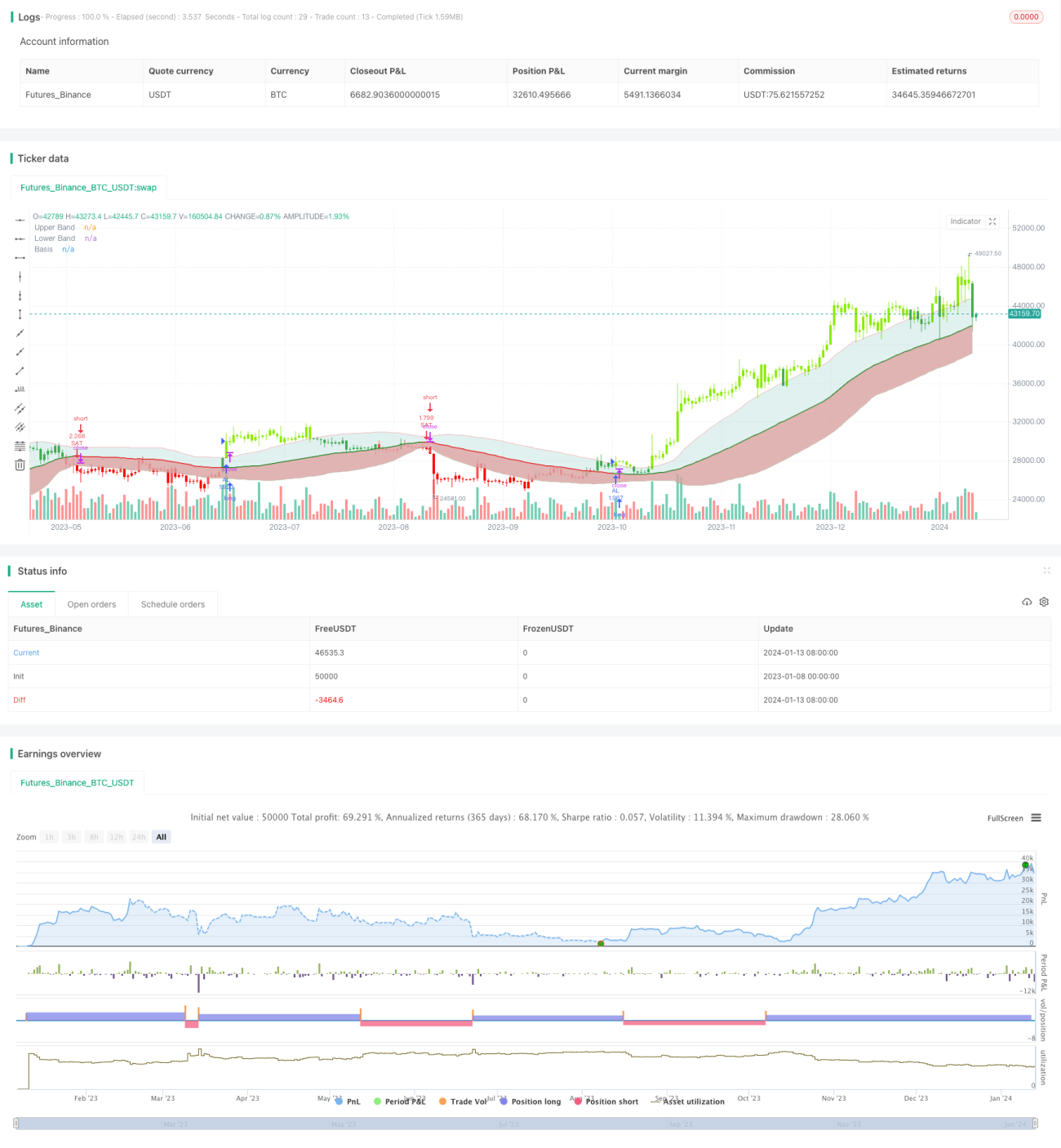

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1