डायवर्जेंस रणनीति की पुष्टि करें

अवलोकन

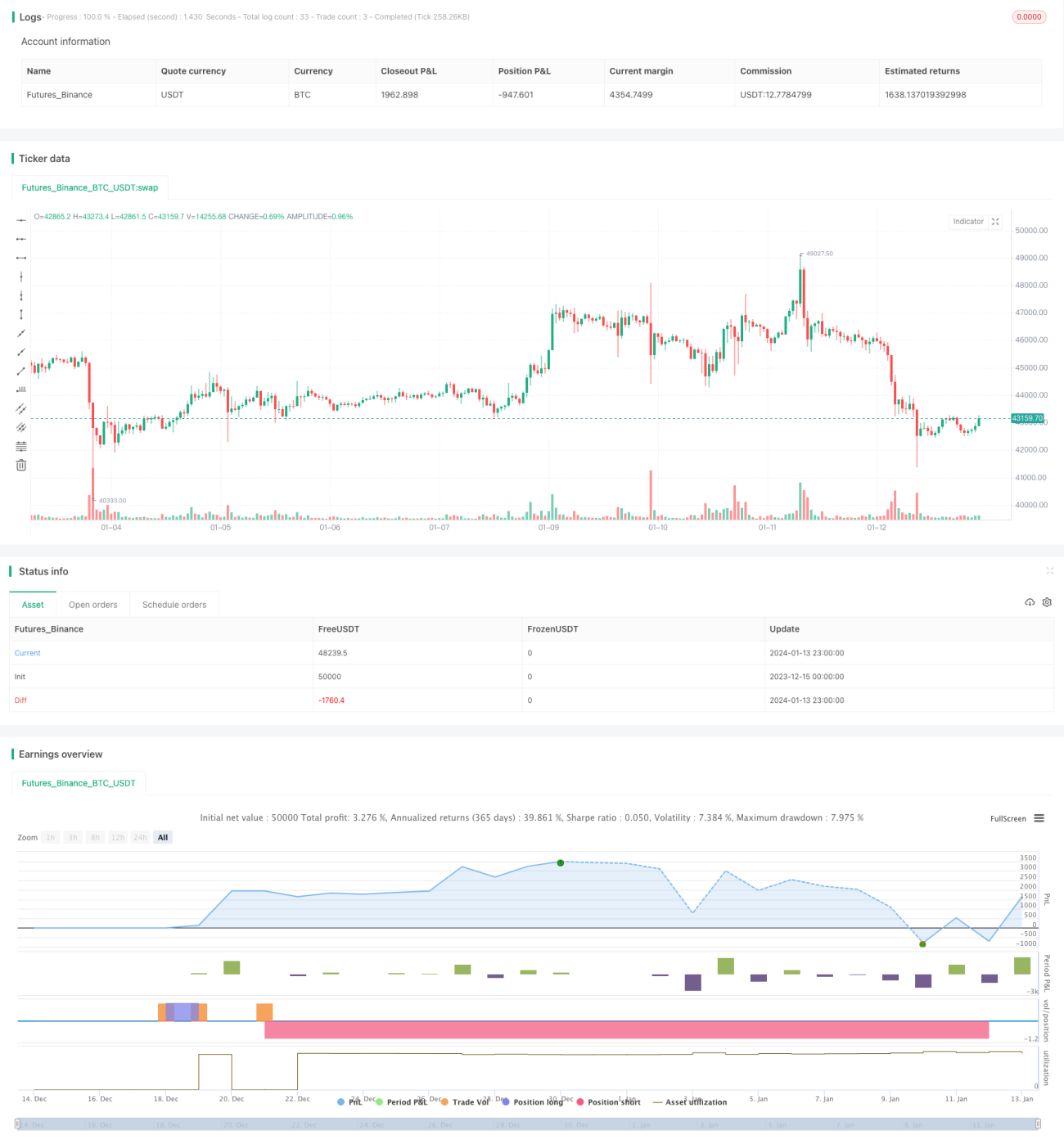

कन्फर्म डाइवर्जेंस रणनीति आरएसआई इंडिकेटर और ऑसम ऑसिलेटर इंडिकेटर के दोहरे डाइवर्जेंस सिग्नल का उपयोग करके अधिक विश्वसनीय प्रवेश के अवसर निर्धारित करती है। जब मूल्य नई ऊंचाई या नई निचली सतह बनाता है, और आरएसआई और एओ इंडिकेटर विपरीत दिशा में ऊंचाई या निचली सतह बनाते हैं, तो यह डाइवर्जेंस सिग्नल होता है। यह रणनीति दोनों इंडिकेटरों के एक साथ डाइवर्जेंस की आवश्यकता रखती है, जिससे कुछ झूठे सिग्नल फ़िल्टर हो जाते हैं और प्रवेश की प्रभावशीलता में सुधार होता है।

रणनीति का सिद्धांत

यह रणनीति मूल्य में उतार-चढ़ाव की सीमा और आरएसआई तथा एओ इंडिकेटर मानों के बीच डाइवर्जेंस के आधार पर खरीद और बिक्री बिंदुओं का निर्धारण करती है। विशिष्ट निर्णय विधि इस प्रकार है:

बुलिश डाइवर्जेंस: मूल्य हाल की तुलना में नई निचली सतह बनाता है, जबकि आरएसआई और एओ हाल की तुलना में नई ऊंचाई बनाते हैं, अर्थात मूल्य गिरता है जबकि आरएसआई और एओ बढ़ते हैं, जो बुलिश डाइवर्जेंस सिग्नल बनाता है।

बेयरिश डाइवर्जेंस: मूल्य हाल की तुलना में नई ऊंचाई बनाता है, जबकि आरएसआई और एओ हाल की तुलना में नई निचली सतह बनाते हैं, अर्थात मूल्य बढ़ता है जबकि आरएसआई और एओ गिरते हैं, जो बेयरिश डाइवर्जेंस सिग्नल बनाता है।

रणनीति में दोनों इंडिकेटरों को एक साथ डाइवर्जेंस शर्त को पूरा करना आवश्यक है, जिससे एकल इंडिकेटर के झूठे डाइवर्जेंस से उत्पन्न गलत सिग्नल से बचा जा सके। जब डाइवर्जेंस सिग्नल मान्य होता है, तो बोलिंगर बैंड की निचली या ऊपरी सीमा के पास स्टॉप लॉस ऑर्डर रखा जाता है, विशेष रूप से स्टॉप लॉस बिंदु निचली सीमा के ऊपर या ऊपरी सीमा के नीचे होता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

दोहरे इंडिकेटर फ़िल्टरिंग सिग्नल की विश्वसनीयता बढ़ाती है, एकल इंडिकेटर के झूठे डाइवर्जेंस सिग्नल से बचाती है।

-

इंडिकेटरों की डाइवर्जेंस विशेषता का उपयोग करके खरीद और बिक्री बिंदुओं का निर्धारण किया जाता है, जिससे रिट्रेसमेंट की संभावना कम होती है।

-

डाइवर्जेंस सिग्नल में अच्छी निरंतरता होती है, जिससे लाभ का पर्याप्त अवसर मिलता है।

-

प्रमुख समर्थन या प्रतिरोध के पास स्टॉप लॉस रखा जाता है, जिससे व्यक्तिगत बड़े नुकसान की संभावना कम हो जाती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

दोहरे फ़िल्टरिंग शर्त एक साथ कम समय के लिए पूरी होती है, जिससे कुछ ट्रेडिंग अवसर छूट सकते हैं।

-

डाइवर्जेंस 100% विश्वसनीय सिग्नल नहीं है, कुछ मामलों में नुकसान हो सकता है।

-

बोलिंगर बैंड के मापदंडों का अनुचित सेटिंग स्टॉप लॉस को बहुत ढीला या बहुत संकीर्ण बना सकता है।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

डाइवर्जेंस निर्णय के अवधि मापदंडों को समायोजित करें, डाइवर्जेंस सिग्नल के मापदंडों को अनुकूलित करें।

-

विभिन्न स्टॉप लॉस विधियों का परीक्षण करें, जैसे ट्रेलिंग स्टॉप या डायनामिक स्टॉप।

-

अन्य इंडिकेटर फ़िल्टर जोड़ें, जैसे ट्रेडिंग वॉल्यूम, आदि, जिससे सिग्नल की विश्वसनीयता और बढ़े।

-

प्रवृत्ति, समर्थन और प्रतिरोध जैसे कारकों पर समग्र रूप से विचार करें, डाइवर्जेंस सिग्नल की गुणवत्ता को पहचानें।

सारांश

कन्फर्म डाइवर्जेंस रणनीति आरएसआई और एओ के दोहरे डाइवर्जेंस सिग्नल के माध्यम से प्रवेश के अवसर निर्धारित करती है। दोहरी फ़िल्टरिंग प्रणाली प्रभावी रूप से झूठे सिग्नल को कम करती है और लाभ की संभावना बढ़ाती है। रणनीति प्रमुख स्तरों पर स्टॉप लॉस रखकर जोखिम को नियंत्रित करती है, जिससे जोखिम-लाभ अनुपात अच्छा होता है। मापदंड अनुकूलन, अतिरिक्त सिग्नल फ़िल्टरिंग आदि के माध्यम से रणनीति की स्थिरता और ट्रेडिंग प्रभाव को और बेहतर बनाया जा सकता है।

- 1