ADX गतिशील औसत प्रवृत्ति संकेतक रणनीति

अवलोकन

ADX गतिशील औसत प्रवृत्ति संकेतक रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो बाजार की प्रवृत्ति की ताकत और दिशा का पता लगाने के लिए ADX संकेतक का उपयोग करती है। यह रणनीति औसत दिशात्मक सूचकांक (ADX) की गणना करके यह निर्धारित करती है कि बाजार में कोई प्रवृत्ति मौजूद है या नहीं, और सकारात्मक दिशात्मक संकेतक (DI+) और नकारात्मक दिशात्मक संकेतक (DI-) के माध्यम से प्रवृत्ति की दिशा का पता लगाती है, जिससे खरीद और बिक्री संकेत उत्पन्न होते हैं।

रणनीति का सिद्धांत

यह रणनीति पहले ADX संकेतक का उपयोग करके यह निर्धारित करती है कि बाजार में कोई प्रवृत्ति मौजूद है या नहीं। ADX उपयोगकर्ता द्वारा निर्धारित महत्वपूर्ण मान (डिफ़ॉल्ट 23) से अधिक होने पर बाजार में मजबूत प्रवृत्ति का संकेत मिलता है। जब ADX का वर्तमान मान ADX के पिछले n दिनों (उपयोगकर्ता द्वारा निर्धारित पूर्वावलोकन दिन, डिफ़ॉल्ट 3 दिन) के मान से अधिक होता है, तो इसका मतलब है कि ADX बढ़ रहा है और बाजार में प्रवृत्ति बन रही है।

इसके बाद रणनीति DI+ और DI- का उपयोग करके बाजार की प्रवृत्ति की दिशा निर्धारित करती है। जब DI+ DI- से अधिक होता है, तो बाजार ऊपर की ओर रुझान में होता है; जब DI+ DI- से कम होता है, तो बाजार नीचे की ओर रुझान में होता है।

अंत में, रणनीति ADX और DI की स्थितियों का समग्र मूल्यांकन करके विशिष्ट खरीद और बिक्री संकेत उत्पन्न करती है:

- जब ADX बढ़ रहा है, महत्वपूर्ण मान से अधिक है, और DI+ DI- से अधिक है, तो खरीद संकेत उत्पन्न होता है।

- जब ADX बढ़ रहा है, महत्वपूर्ण मान से अधिक है, और DI+ DI- से कम है, तो बिक्री संकेत उत्पन्न होता है।

- जब ADX गिरने लगता है, तो स्थिति बंद करने का संकेत उत्पन्न होता है।

यह रणनीति मूविंग एवरेज फ़िल्टरिंग और कस्टम बैकटेस्ट समय सीमा जैसी सुविधाएँ भी प्रदान करती है, जिन्हें आवश्यकतानुसार कॉन्फ़िगर किया जा सकता है।

लाभ विश्लेषण

ADX गतिशील औसत प्रवृत्ति संकेतक रणनीति के निम्नलिखित लाभ हैं:

- बाजार में प्रवृत्ति की उपस्थिति का स्वचालित पता लगाना, अनावश्यक ट्रेडों से बचना।

- बाजार की प्रवृत्ति की दिशा का स्वचालित पता लगाना, प्रवृत्ति का अनुसरण करना।

- प्रवृत्ति होने पर खरीदने और प्रवृत्ति समाप्त होने पर स्थिति बंद करने का स्पष्ट तर्क प्रदान करना।

- झूठे ब्रेकआउट से बचने के लिए मूविंग एवरेज के साथ फ़िल्टर करने की सुविधा।

- ऐतिहासिक परीक्षण के लिए बैकटेस्ट समय सीमा निर्धारित करने की सुविधा।

- संकेतकों और मापदंडों को विभिन्न उपकरणों के अनुसार अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- ADX संकेतक में अंतराल होता है, जिससे प्रवृत्ति के शुरुआती अवसर चूक सकते हैं।

- दिशा निर्धारण DI संकेतकों पर निर्भर करता है, जो संवेदनशील होते हैं और गलत संकेत उत्पन्न कर सकते हैं।

- मूविंग एवरेज फ़िल्टरिंग से अल्पकालिक अवसर चूक सकते हैं।

- अनुचित बैकटेस्ट समय सीमा से ओवरफ़िटिंग हो सकती है।

- अनुचित संकेतक पैरामीटर रणनीति की प्रभावशीलता को प्रभावित कर सकते हैं।

जोखिम कम करने के लिए निम्नलिखित बातों पर विचार किया जा सकता है:

- ADX पैरामीटर को उचित रूप से छोटा करना, अंतराल कम करना।

- DI फ़िल्टर को समायोजित या हटाना, गलत संकेतों से बचना।

- मूविंग एवरेज अवधि को उचित रूप से छोटा करना।

- बैकटेस्ट समय सीमा बढ़ाना, पूर्ण नमूना परीक्षण करना।

- संकेतक पैरामीटर का अनुकूलन, सर्वोत्तम सेटिंग ढूँढना।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- एकल स्टॉक के जोखिम को फैलाने के लिए कई स्टॉकों को मिलाकर पोर्टफोलियो परीक्षण।

- एकल ट्रेड पर नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस तर्क जोड़ना।

- संकेतों की सटीकता बढ़ाने के लिए अन्य संकेतकों के साथ संयुक्त सत्यापन।

- खरीद/बिक्री संकेतों का निर्णय लेने के लिए मशीन लर्निंग एल्गोरिदम शामिल करना।

- गतिशील पैरामीटर समायोजन के लिए स्वचालित पैरामीटर अनुकूलन मॉड्यूल जोड़ना।

सारांश

ADX गतिशील औसत प्रवृत्ति संकेतक रणनीति प्रवृत्ति की उपस्थिति का पता लगाने के लिए ADX और प्रवृत्ति की दिशा निर्धारित करने के लिए DI का उपयोग करती है, प्रवृत्ति होने पर ट्रेडिंग संकेत उत्पन्न करती है। रणनीति का तर्क स्पष्ट है। यह रणनीति स्वचालित रूप से प्रवृत्ति का पता लगा सकती है और उसका अनुसरण कर सकती है, कुछ हद तक गैर-प्रवृत्ति बाजारों में अनावश्यक ट्रेडों से बच सकती है। उचित अनुकूलन के साथ, यह रणनीति मध्यम से दीर्घकालिक मात्रात्मक ट्रेडिंग के लिए एक शक्तिशाली उपकरण बन सकती है।

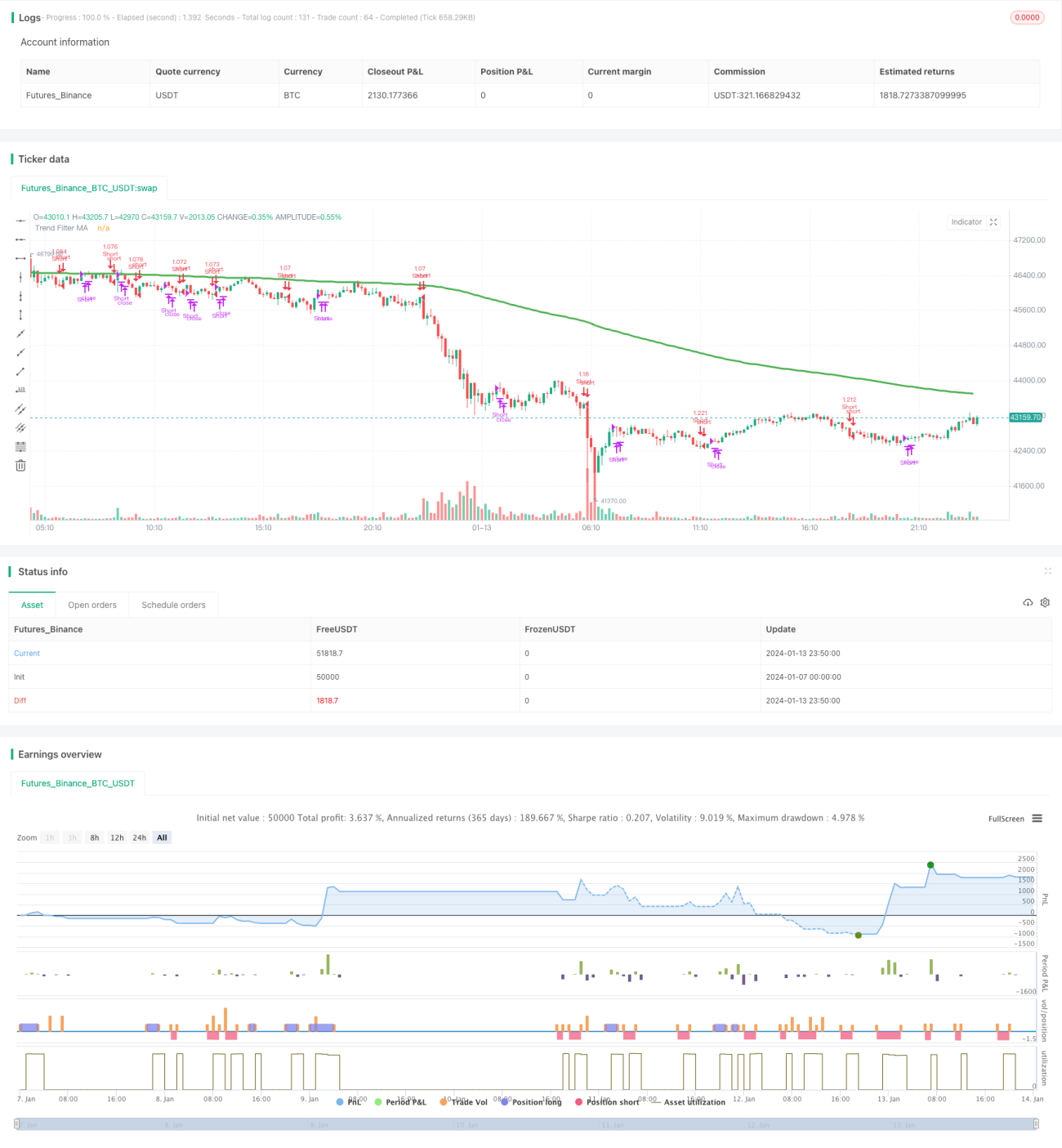

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1