गतिशील प्रवृत्ति अनुसरण उलट रणनीति

सिंहावलोकन

डायनामिक ट्रेंड ट्रैकिंग रिवर्सल स्ट्रैटेजी एक अल्पकालिक मात्रात्मक ट्रेडिंग रणनीति है जो JD Sequential इंडिकेटर पर आधारित है। यह रणनीति कीमतों के उच्च और निम्न बिंदुओं को वास्तविक समय में ट्रैक करके वर्तमान ट्रेंड की दिशा और ताकत का निर्धारण करती है, जिससे बाजार में रिवर्सल पॉइंट्स को कुशलतापूर्वक पकड़ा जा सकता है और प्रवेश और निकास का समय निर्धारित किया जा सकता है। पारंपरिक JD Sequential रणनीति की तुलना में, इस रणनीति में निम्नलिखित सुधार किए गए हैं:

- ट्रेंड का निर्धारण क्लोजिंग प्राइस के बजाय उच्च और निम्न बिंदुओं का उपयोग करके किया जाता है, जिससे कीमत में बदलाव को तेजी से पकड़ा जा सकता है।

- काउंटर अधिकतम 7 है, न कि 9, जिससे ट्रेडिंग सिग्नल तेजी से उत्पन्न हो सकते हैं।

- स्टॉप-लॉस के विकल्प के रूप में सपोर्ट-रेसिस्टेंस लाइनों और 5-काउंट रिवर्सल को जोड़ा गया है।

यह रणनीति छोटे समय सीमाओं जैसे 5 मिनट, 15 मिनट में उपयोग के लिए उपयुक्त है, जो अल्पकालिक मूल्य उतार-चढ़ाव और रिवर्सल के अवसरों को प्रभावी ढंग से पकड़ सकती है।

रणनीति सिद्धांत

डायनामिक ट्रेंड ट्रैकिंग रिवर्सल स्ट्रैटेजी का मुख्य तर्क JD Sequential इंडिकेटर पर आधारित है। यह इंडिकेटर वर्तमान अवधि की तुलना पिछली दो अवधियों के उच्च और निम्न बिंदुओं से करके यह निर्धारित करता है कि क्या कीमत लगातार उच्च उच्च बिंदु या निम्न निम्न बिंदु बना रही है, और इस प्रकार 1 से 7 तक का अनुक्रमिक काउंट देता है। जब काउंट 7 तक पहुँचता है, तो ट्रेडिंग सिग्नल उत्पन्न होता है।

विशेष रूप से, रणनीति में निम्नलिखित चर परिभाषित किए गए हैं:

- sp_up: जब उच्च बिंदु मूल्य पिछले दूसरे अवधि के उच्च बिंदु मूल्य से अधिक होता है तो सत्य

- sp_dn: जब निम्न बिंदु मूल्य पिछले दूसरे अवधि के निम्न बिंदु मूल्य से कम होता है तो सत्य

- sp_ct: वर्तमान काउंट रिकॉर्ड करता है, यदि sp_up या sp_dn सत्य है तो काउंट +1, अधिकतम 7

- sp_com: जब काउंट 7 के बराबर होता है तो सत्य

- sp_usr: काउंट 7 होने और sp_up सत्य होने पर मध्य मूल्य, ऊपरी प्रतिरोध के रूप में

- sp_dsr: काउंट 7 होने और sp_dn सत्य होने पर मध्य मूल्य, निचले समर्थन के रूप में

ट्रेडिंग सिग्नल उत्पन्न करने का तर्क है:

- लॉन्ग सिग्नल: sp_com सत्य है और sp_dn सत्य है, जो दर्शाता है कि काउंट पूरा हो गया है और डाउनट्रेंड में है

- शॉर्ट सिग्नल: sp_com सत्य है और sp_up सत्य है, जो दर्शाता है कि काउंट पूरा हो गया है और अपट्रेंड में है

स्टॉप-लॉस तर्क है:

- लॉन्ग स्टॉप-लॉस: काउंट 5 पर रिवर्सल (sp_up सत्य) या मूल्य sp_usr के ऊपर जाता है

- शॉर्ट स्टॉप-लॉस: काउंट 5 पर रिवर्सल (sp_dn सत्य) या मूल्य sp_dsr के नीचे टूटता है

यह रणनीति वास्तविक समय में उच्च-निम्न बिंदुओं की तुलना करके ट्रेंड की दिशा और ताकत का निर्धारण करती है, काउंटर का उपयोग करके प्रवेश का समय निर्धारित करती है, और अल्पकालिक रिवर्सल के अवसरों को प्रभावी ढंग से पकड़ सकती है। साथ ही, जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस लाइनें सेट की जाती हैं।

लाभ विश्लेषण

पारंपरिक JD Sequential रणनीति की तुलना में, डायनामिक ट्रेंड ट्रैकिंग रिवर्सल स्ट्रैटेजी के निम्नलिखित लाभ हैं:

- तेज सिग्नल उत्पादन। क्लोजिंग प्राइस की तुलना में उच्च-निम्न बिंदुओं का उपयोग ट्रेंड को तेजी से पकड़ सकता है, और 7 काउंट 9 काउंट की तुलना में तेजी से सिग्नल उत्पन्न कर सकता है।

- स्टॉप-लॉस तंत्र जोड़ा गया। 5-काउंट रिवर्सल और सपोर्ट-रेसिस्टेंस स्टॉप-लॉस जोड़ने से जोखिम को बेहतर ढंग से नियंत्रित किया जा सकता है।

- लचीला विन्यास। स्टॉप-लॉस जोड़ने और आंशिक काउंट प्रदर्शित करने का विकल्प चुना जा सकता है।

- अल्पकालिक ट्रेडिंग के लिए उपयुक्त। उच्च आवृत्ति सिग्नल उपयुक्त स्टॉप-लॉस के साथ, विशेष रूप से छोटे समय सीमाओं के लिए उपयुक्त है।

इस रणनीति का मुख्य लाभ त्वरित प्रतिक्रिया है, जो अल्पकालिक अचानक घटनाओं के कारण होने वाले बड़े उतार-चढ़ाव को प्रभावी ढंग से पकड़ सकती है। साथ ही, पूरी तरह से मैन्युअल ट्रेडिंग की तुलना में, एल्गोरिथम सिग्नल उत्पादन और स्टॉप-लॉस ट्रेडर की भावनाओं के प्रभाव को कम कर सकता है, जिससे स्थिरता में सुधार होता है।

जोखिम विश्लेषण

डायनामिक ट्रेंड ट्रैकिंग रिवर्सल स्ट्रैटेजी में कुछ जोखिम भी हैं:

- उच्च आवृत्ति ट्रेडिंग से ट्रेडिंग लागत बढ़ती है। उच्च ट्रेडिंग आवृत्ति से अधिक कमीशन और स्लिपेज लागत उत्पन्न होती है।

- गलत सिग्नल उत्पन्न होने की संभावना। रेंज-बाउंड बाजार में, उच्च-निम्न बिंदुओं की तुलना बार-बार ट्रेडिंग सिग्नल ट्रिगर कर सकती है, जिससे फंसने का खतरा होता है।

- स्टॉप-लॉस बहुत आक्रामक। हार्ड स्टॉप-लॉस आसानी से हिट हो सकता है, इसलिए समय पर स्टॉप-लॉस को स्थानांतरित करने पर विचार किया जा सकता है।

उपरोक्त जोखिमों को कम करने के लिए, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

- पोजीशन साइज को समायोजित करें, प्रति ट्रेड में लगाई गई पूंजी की मात्रा कम करें।

- रेंज-बाउंड बाजार में ट्रेडिंग रोकें, अप्रभावी ट्रेडों से बचें।

- मूविंग स्टॉप-लॉस या ब्रेकआउट स्टॉप-लॉस का उपयोग करें, फंसने की संभावना कम करें।

रणनीति अनुकूलन दिशाएँ

डायनामिक ट्रेंड ट्रैकिंग रिवर्सल स्ट्रैटेजी में अभी भी अनुकूलन की काफी गुंजाइश है, मुख्य दिशाएँ निम्नलिखित हैं:

-

बहु-समय सीमा संयोजन। उच्च समय सीमा पर मुख्य ट्रेंड दिशा निर्धारित की जा सकती है, ताकि मुख्य ट्रेंड के विरुद्ध ट्रेडिंग से बचा जा सके।

-

अन्य संकेतकों के साथ संयोजन। गुणवत्ता में सुधार के लिए वोलैटिलिटी इंडिकेटर, वॉल्यूम इंडिकेटर आदि के साथ जोड़ा जा सकता है।

-

मशीन लर्निंग फ़िल्टर। ट्रेडिंग सिग्नलों के सहायक निर्णय के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करके गलत ट्रेडों को कम किया जा सकता है।

-

पैरामीटर अनुकूलन। काउंट अवधि, ट्रेडिंग समय स्लॉट, पोजीशन अनुपात जैसे मापदंडों को विभिन्न बाजार स्थितियों में फिट करने के लिए अनुकूलित किया जा सकता है।

-

जोखिम प्रबंधन तंत्र जोड़ना। मूविंग स्टॉप-लॉस, पोजीशन नियंत्रण जैसे अधिक समृद्ध जोखिम प्रबंधन उपकरण जोड़कर जोखिम को और सीमित किया जा सकता है।

-

बैकटेस्ट डेटा संचय करना। पैरामीटर स्थिरता का परीक्षण करने के लिए बैकटेस्ट नमूना आकार और समय सीमा का विस्तार करें।

सारांश

डायनामिक ट्रेंड ट्रैकिंग रिवर्सल स्ट्रैटेजी वास्तविक समय में उच्च-निम्न बिंदुओं की तुलना करके ट्रेंड की दिशा और ताकत का निर्धारण करती है, JD Sequential इंडिकेटर के 7-काउंट नियम का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, और अल्पकालिक रिवर्सल के अवसरों को उच्च आवृत्ति पर पकड़ती है। पारंपरिक JD रणनीति की तुलना में, इस रणनीति में उच्च-निम्न बिंदुओं का उपयोग, काउंट अवधि को छोटा करना, स्टॉप-लॉस तंत्र जोड़ना आदि सुधार किए गए हैं, जिससे अधिक समय पर ट्रेडिंग सिग्नल प्राप्त किए जा सकते हैं।

इस रणनीति का मुख्य लाभ त्वरित प्रतिक्रिया है, जो अल्पकालिक रिवर्सल को पकड़ने के लिए उपयुक्त है, लेकिन इसमें बार-बार ट्रेडिंग और आक्रामक स्टॉप-लॉस जैसे जोखिम भी हैं। भविष्य के अनुकूलन दिशाओं में पैरामीटर समायोजन, जोखिम प्रबंधन तंत्र को मजबूत करना, बहु-समय सीमा संयोजन आदि शामिल हैं। निरंतर अनुकूलन और पुनरावृत्ति के माध्यम से, यह रणनीति अल्पकालिक रिवर्सल सिग्नलों को कुशलतापूर्वक पकड़ने के लिए एक शक्तिशाली उपकरण बनने की उम्मीद है।

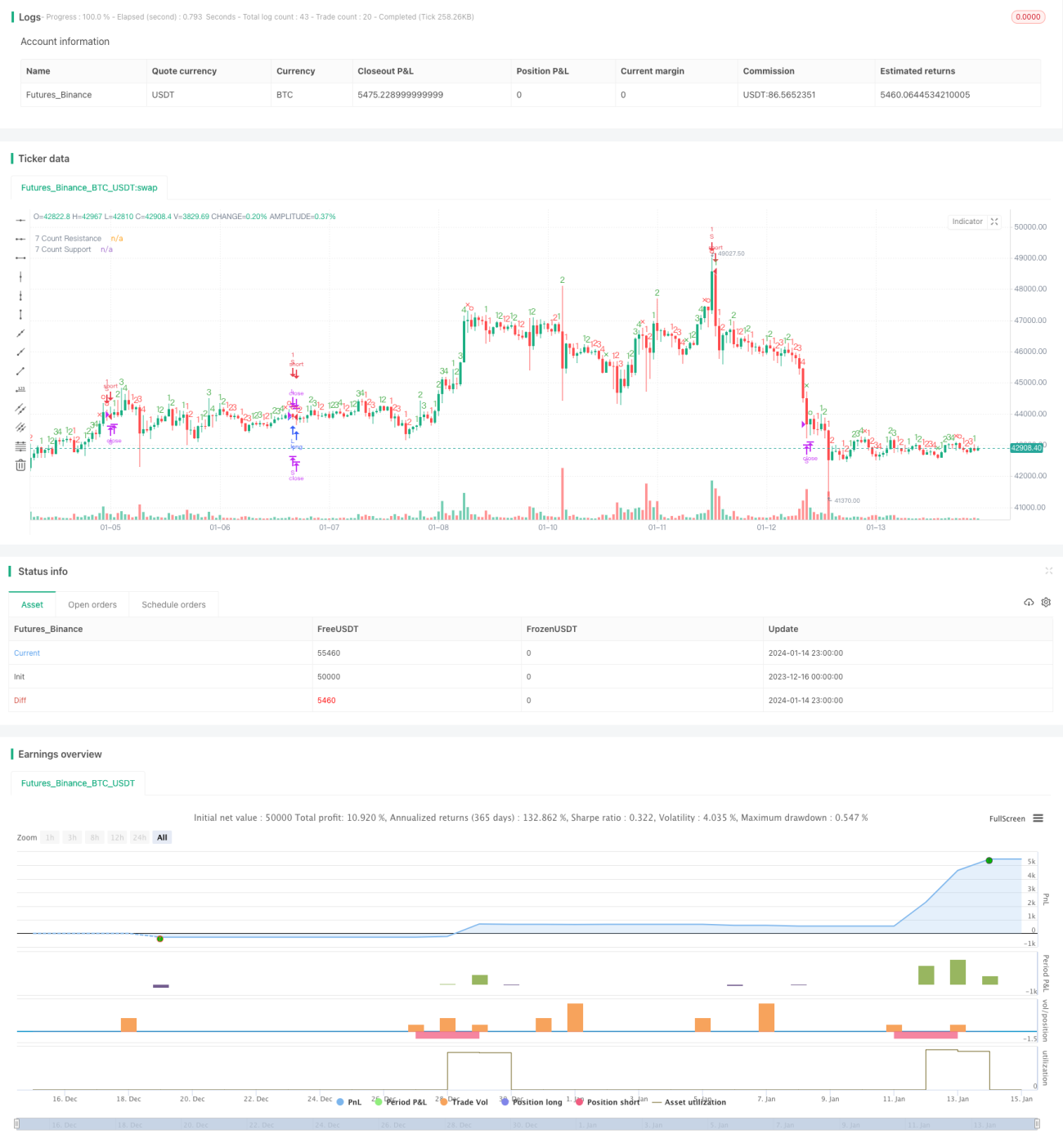

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1