तीन मूविंग एवरेज गोल्डन क्रॉस ट्रेडिंग रणनीति

अवलोकन

तीन मूविंग एवरेज गोल्डन क्रॉस ट्रेडिंग रणनीति एक विशिष्ट तकनीकी विश्लेषण रणनीति है। यह रणनीति तीन अलग-अलग समय अवधियों के मूविंग एवरेज का एक साथ उपयोग करके प्रवृत्ति को पकड़ती है और कम जोखिम वाली ट्रेडिंग सुनिश्चित करती है। जब अल्पकालिक मूविंग एवरेज मध्यकालिक मूविंग एवरेज को ऊपर से पार करता है और मध्यकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज से ऊपर होता है, तो खरीद संकेत उत्पन्न होता है; जब अल्पकालिक मूविंग एवरेज मध्यकालिक मूविंग एवरेज को नीचे से पार करता है और मध्यकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज से नीचे होता है, तो बिक्री संकेत उत्पन्न होता है।

रणनीति का सिद्धांत

तीन मूविंग एवरेज गोल्डन क्रॉस रणनीति मुख्य रूप से तीन मूविंग एवरेज पर निर्भर करती है जो प्रवृत्ति की दिशा का निर्धारण करते हैं। अल्पकालिक मूविंग एवरेज मूल्य परिवर्तनों के प्रति संवेदनशील रूप से प्रतिक्रिया करता है; मध्यकालिक मूविंग एवरेज स्पष्ट प्रवृत्ति निर्णय प्रदान करता है; दीर्घकालिक मूविंग एवरेज बाजार के शोर को फ़िल्टर करता है और दीर्घकालिक प्रवृत्ति की दिशा निर्धारित करता है।

जब अल्पकालिक मूविंग एवरेज मध्यकालिक मूविंग एवरेज को ऊपर से पार करता है, तो यह दर्शाता है कि कीमत ऊपर की ओर ब्रेकआउट शुरू कर रही है; इस समय यदि मध्यकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज से ऊपर है, तो इसका मतलब है कि वर्तमान में तेजी का रुझान है, इसलिए इस समय खरीद संकेत उत्पन्न होता है।

इसके विपरीत, जब अल्पकालिक मूविंग एवरेज मध्यकालिक मूविंग एवरेज को नीचे से पार करता है, तो यह दर्शाता है कि कीमत नीचे की ओर ब्रेकआउट शुरू कर रही है; इस समय यदि मध्यकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज से नीचे है, तो इसका मतलब है कि वर्तमान में मंदी का रुझान है, इसलिए इस समय बिक्री संकेत उत्पन्न होता है।

यह रणनीति एक साथ स्टॉप-लॉस और टेक-प्रॉफिट लाइनें भी निर्धारित करती है। ट्रेड के बाद, निर्धारित स्टॉप-लॉस और टेक-प्रॉफिट अनुपात के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट मूल्यों की गणना की जाती है। यदि मूल्य स्टॉप-लॉस या टेक-प्रॉफिट लाइन को छूता है, तो पोजीशन बंद कर दी जाती है।

रणनीति के लाभ

- तीन मूविंग एवरेज का एक साथ उपयोग करके प्रवृत्ति का निर्णय लेना, निर्णय की सटीकता में सुधार करना

- स्टॉप-लॉस और टेक-प्रॉफिट निर्धारित करना, जो एकल ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है

- मूविंग एवरेज पैरामीटर को अनुकूलित किया जा सकता है, जो विभिन्न उत्पादों के लिए उपयुक्त है

- सात विभिन्न प्रकार के मूविंग एवरेज चुनने की सुविधा, रणनीति के प्रकार को समृद्ध करना

रणनीति जोखिम और समाधान

-

जब तीन मूविंग एवरेज आपस में समेकित होते हैं, तो गलत संकेत उत्पन्न हो सकते हैं

समाधान: मूविंग एवरेज पैरामीटर को उचित रूप से समायोजित करें, गलत संकेतों से बचने के लिए

-

अत्यधिक आक्रामक स्टॉप-लॉस और टेक-प्रॉफिट अनुपात निर्धारित करना

समाधान: स्टॉप-लॉस और टेक-प्रॉफिट अनुपात को उचित रूप से समायोजित करें, न बहुत अधिक और न बहुत कम

-

पैरामीटर सेटिंग अनुचित होने पर ट्रेडिंग आवृत्ति बहुत अधिक या बहुत कम हो सकती है

समाधान: विभिन्न पैरामीटर का परीक्षण करें, इष्टतम पैरामीटर संयोजन खोजें

रणनीति अनुकूलन की दिशा

तीन मूविंग एवरेज गोल्डन क्रॉस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न प्रकार और लंबाई के पैरामीटर का परीक्षण करें, इष्टतम पैरामीटर खोजें

सर्वोत्तम ट्रेडिंग परिणाम प्राप्त करने के लिए विभिन्न लंबाई या विभिन्न प्रकार के मूविंग एवरेज संयोजनों का परीक्षण किया जा सकता है

-

संकेतों को फ़िल्टर करने के लिए अन्य तकनीकी संकेतक जोड़ें

रणनीति में KDJ, MACD जैसे अन्य संकेतक जोड़े जा सकते हैं, बहु-कारक सत्यापन के लिए, गलत संकेतों को फ़िल्टर करने के लिए

-

विभिन्न उत्पादों की विशेषताओं के अनुसार पैरामीटर चुनें

उच्च अस्थिरता वाले उत्पादों के लिए मूविंग एवरेज अवधि को छोटा किया जा सकता है; कम अस्थिरता वाले उत्पादों के लिए मूविंग एवरेज अवधि को बढ़ाया जा सकता है

-

मशीन लर्निंग विधियों का उपयोग करके इष्टतम पैरामीटर संयोजन खोजें

एल्गोरिदम के माध्यम से स्वचालित रूप से पैरामीटर स्पेस को पार करना, तेजी से इष्टतम पैरामीटर का पता लगाना

सारांश

तीन मूविंग एवरेज गोल्डन क्रॉस रणनीति समग्र रूप से एक अपेक्षाकृत सरल और व्यावहारिक प्रवृत्ति अनुसरण रणनीति है। यह एक साथ तीन मूविंग एवरेज का उपयोग करके प्रवृत्ति की दिशा को पकड़ती है, स्टॉप-लॉस और टेक-प्रॉफिट निर्धारित करके जोखिम को नियंत्रित करती है, और स्थिर लाभ प्राप्त कर सकती है। पैरामीटर अनुकूलन और अन्य तकनीकी संकेतकों को जोड़कर, रणनीति की प्रभावशीलता को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति स्थिर लाभ चाहने वाले निवेशकों के लिए उपयुक्त है।

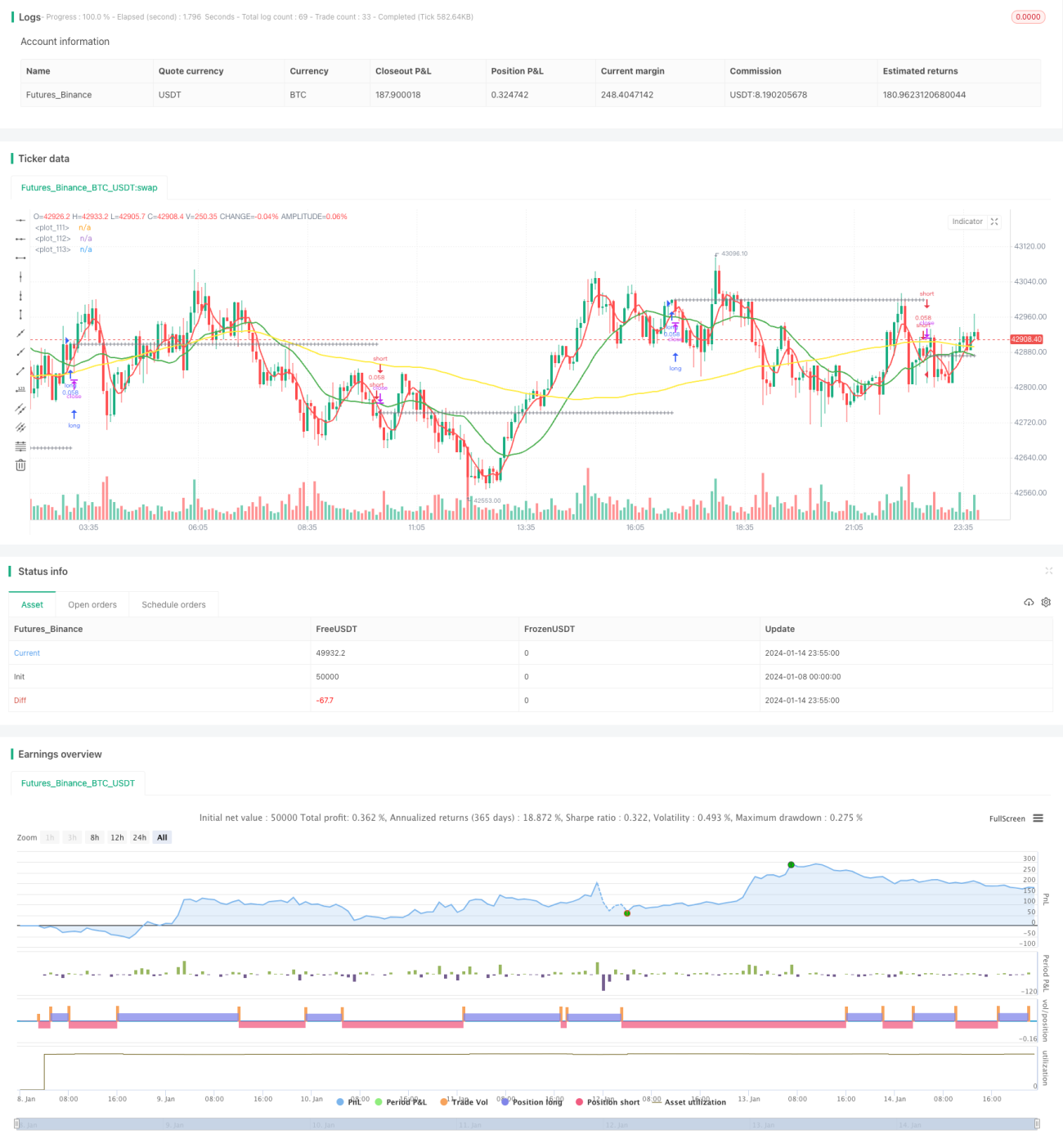

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1