विपरीत संकेतक बैकटेस्टिंग रणनीति

अवलोकन

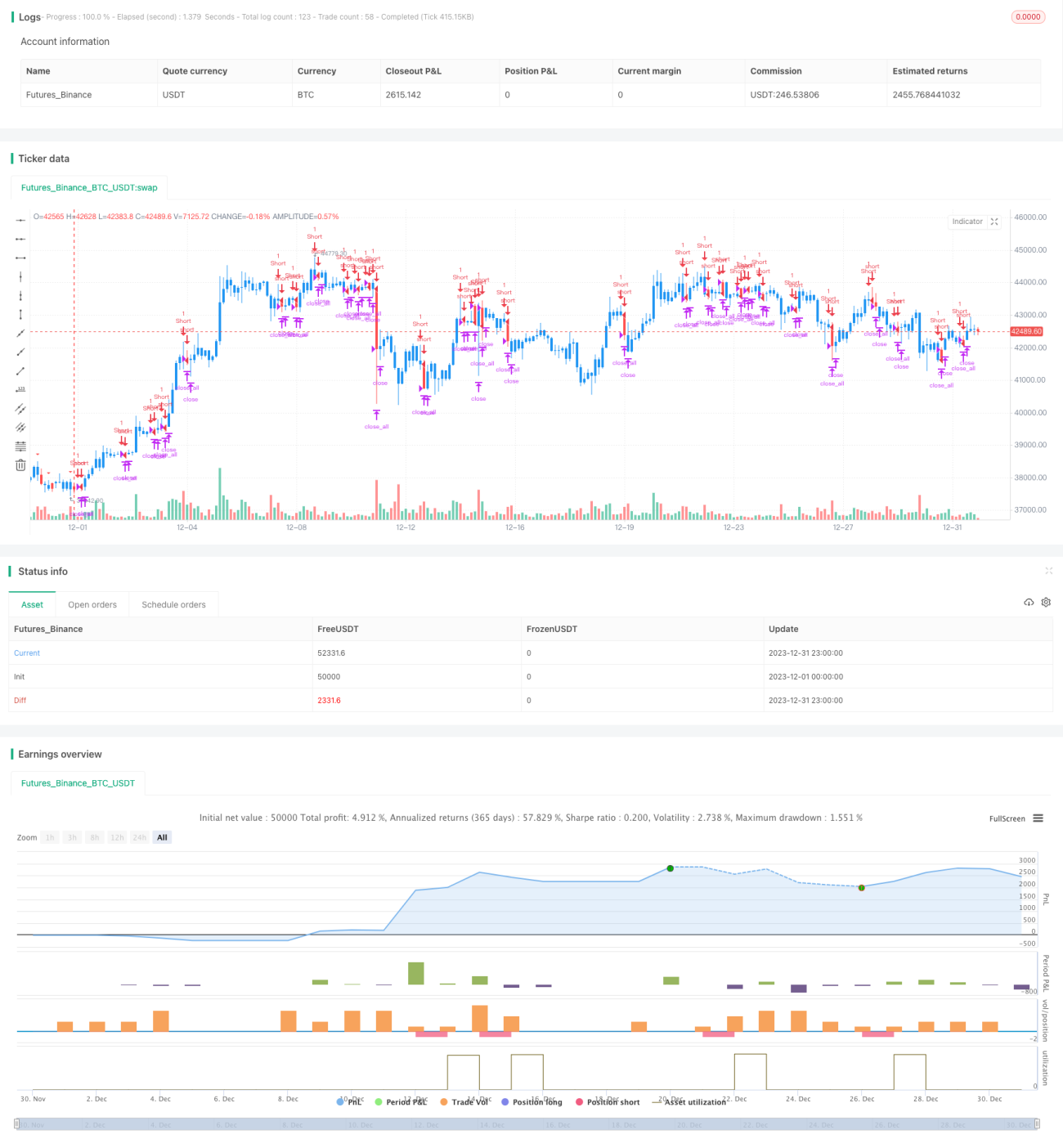

विपरीत सूचक बैकटेस्टिंग रणनीति स्टॉक मूल्य द्वारा नई ऊंचाई बनाने के बाद मूल्य में गिरावट का पता लगाकर बाजार में संभावित शॉर्ट (मंदी) अवसरों की पहचान करती है; यह एक अल्पकालिक ट्रेडिंग रणनीति है। यह रणनीति दृश्य प्रतिरूपों के साथ प्रतिरूप पहचान को जोड़ती है, मूल्य उलट संकेतों के निर्णय में सहायता करती है, और फिर रणनीति की व्यवहार्यता को सत्यापित करने के लिए बैकटेस्टिंग करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क 'विपरीत सूचक' सिद्धांत पर आधारित है, जो मूल्य द्वारा नई ऊंचाई बनाने के बाद स्पष्ट गिरावट के संकेतों का पता लगाकर संभावित शॉर्ट (मंदी) अवसरों की पहचान करता है। कार्यान्वयन का सिद्धांत इस प्रकार है:

-

पैरामीटर nLength को परिभाषित करें, जो पूर्ववर्ती अवधि को दर्शाता है, इसका उपयोग यह निर्धारित करने के लिए किया जाता है कि मूल्य नई ऊंचाई बना रहा है या नहीं;

-

चर xHH को परिभाषित करें, जो पिछले nLength अवधियों में उच्चतम मूल्य संग्रहीत करता है;

-

चर C1 को परिभाषित करें, जो जांचता है कि क्या दिन का उच्चतम मूल्य xHH से अधिक है (अर्थात क्या यह नई ऊंचाई है), और साथ ही क्या समापन मूल्य पिछले दिन के समापन मूल्य से कम है; यदि यह शर्त पूरी होती है तो यह एक विपरीत प्रतिरूप हो सकता है;

-

उस दिन की कैंडलस्टिक पर त्रिकोण बनाएं जो संभावित विपरीत प्रतिरूप को इंगित करता है;

-

जब विपरीत प्रतिरूप की पहचान होती है, तो अल्पकालिक शॉर्ट ट्रेड करें, और लाभ-सीमा तथा हानि-सीमा तर्क सेट करें।

उपरोक्त प्रक्रिया के माध्यम से, विपरीत प्रतिरूप की प्रभावी ढंग से पहचान की जा सकती है, मूल्य उलट संकेतों का निर्णय किया जा सकता है, और अल्पकालिक शॉर्ट ट्रेड किया जा सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

वास्तविक मूल्य प्रतिरूपों पर आधारित होने के कारण, उलट संकेतों का निर्णय अधिक विश्वसनीय है;

-

ग्राफिकल संकेतकों के साथ संयोजन से ट्रेडिंग संकेत अधिक स्पष्ट होते हैं;

-

लाभ-सीमा और हानि-सीमा तर्क को लागू करने से जोखिम नियंत्रण में सहायता मिलती है;

-

रणनीति की व्यवहार्यता को बैकटेस्टिंग द्वारा सत्यापित करना अधिक प्रेरक है।

कुल मिलाकर, यह रणनीति कई कारकों को मिलाकर ट्रेडिंग संकेतों का निर्णय करती है और बैकटेस्टिंग करती है, जिससे मूल्य उलट की सटीकता अधिक होती है और यह व्यावहारिक रूप से मूल्यवान है।

जोखिम विश्लेषण

हालांकि इस रणनीति के स्पष्ट लाभ हैं, फिर भी कुछ जोखिम हैं जिन पर ध्यान देने की आवश्यकता है:

-

विपरीत प्रतिरूप हमेशा प्रवृत्ति उलट का कारण नहीं बनते, इसमें झूठे संकेतों का एक निश्चित जोखिम होता है;

-

एकल स्टॉक का नमूना आकार छोटा हो सकता है, जो पूरे बाजार का पूरी तरह से प्रतिनिधित्व नहीं कर सकता;

-

हानि-सीमा स्तर का अनुचित निर्धारण अधिक पूंजी हानि ला सकता है।

उपरोक्त जोखिमों से बचने के लिए, निम्नलिखित बिंदुओं पर विचार किया जा सकता है:

-

अधिक कारकों के साथ ट्रेडिंग संकेतों को सत्यापित करें, जैसे कि मात्रा में असामान्यता;

-

बैकटेस्टिंग नमूना आकार बढ़ाएं, विभिन्न परिसंपत्तियों के संयोजन पर बैकटेस्ट करें;

-

विभिन्न हानि-सीमा स्तरों को अनुकूलित और परीक्षण करें, इष्टतम पैरामीटर खोजें।

अनुकूलन दिशाएँ

इस रणनीति में कुछ अनुकूलन योग्य पहलू भी हैं:

-

मशीन लर्निंग एल्गोरिदम जोड़ें, विपरीत प्रतिरूप की संभावना का निर्णय करने के लिए मॉडल को प्रशिक्षित करें, जिससे सटीकता में सुधार हो;

-

हानि-सीमा एल्गोरिदम को अनुकूलित करें, जैसे ट्रेलिंग स्टॉप, एवरेज स्टॉप आदि, प्रति ट्रेड हानि को कम करें;

-

बाजार उलट की संभावना का निर्णय करने के लिए भावना विश्लेषण जैसे अधिक कारकों को शामिल करें, और गतिशील ट्रेडिंग संकेत सेट करें;

-

रणनीति प्रकारों को समृद्ध करें, जैसे वॉल्यूम संकेतक, अस्थिरता संकेतक आदि के साथ उलट संकेतों का निर्णय करना;

-

अधिक जटिल ट्रेडिंग सिस्टम के बैकटेस्टिंग और अनुकूलन कार्यों का उपयोग करें, रणनीति के लचीलेपन में सुधार करें।

उपरोक्त पहलुओं के अनुकूलन के माध्यम से, इस ट्रेडिंग रणनीति की सटीकता और व्यावहारिक स्तर को और बढ़ाया जा सकता है।

सारांश

विपरीत सूचक बैकटेस्टिंग रणनीति मूल्य प्रतिरूपों के माध्यम से अल्पकालिक उलट संकेतों की पहचान करती है और बैकटेस्टिंग करती है, जिससे उलट अवसरों को प्रभावी ढंग से पकड़ा जा सकता है। यह रणनीति ग्राफिकल संकेतकों में स्पष्ट है, लाभ-सीमा और हानि-सीमा तर्क पूर्ण है, और इसमें अच्छा व्यावहारिक मूल्य है। बेशक, झूठे संकेतों के एक निश्चित जोखिम पर ध्यान देने की आवश्यकता है; निर्णय मॉडल और हानि-सीमा एल्गोरिदम को निरंतर अनुकूलित करके रणनीति के परिणामों में सुधार किया जा सकता है। कुल मिलाकर, यह रणनीति बाजार उलट का निर्णय करने के लिए एक नया दृष्टिकोण प्रदान करती है, और यह एक बहुत ही आशाजनक मात्रात्मक ट्रेडिंग विधि है।

- 1