RSI संकेतक ट्रैकिंग स्टॉप लॉस और टेक प्रॉफिट रणनीति

अवलोकन

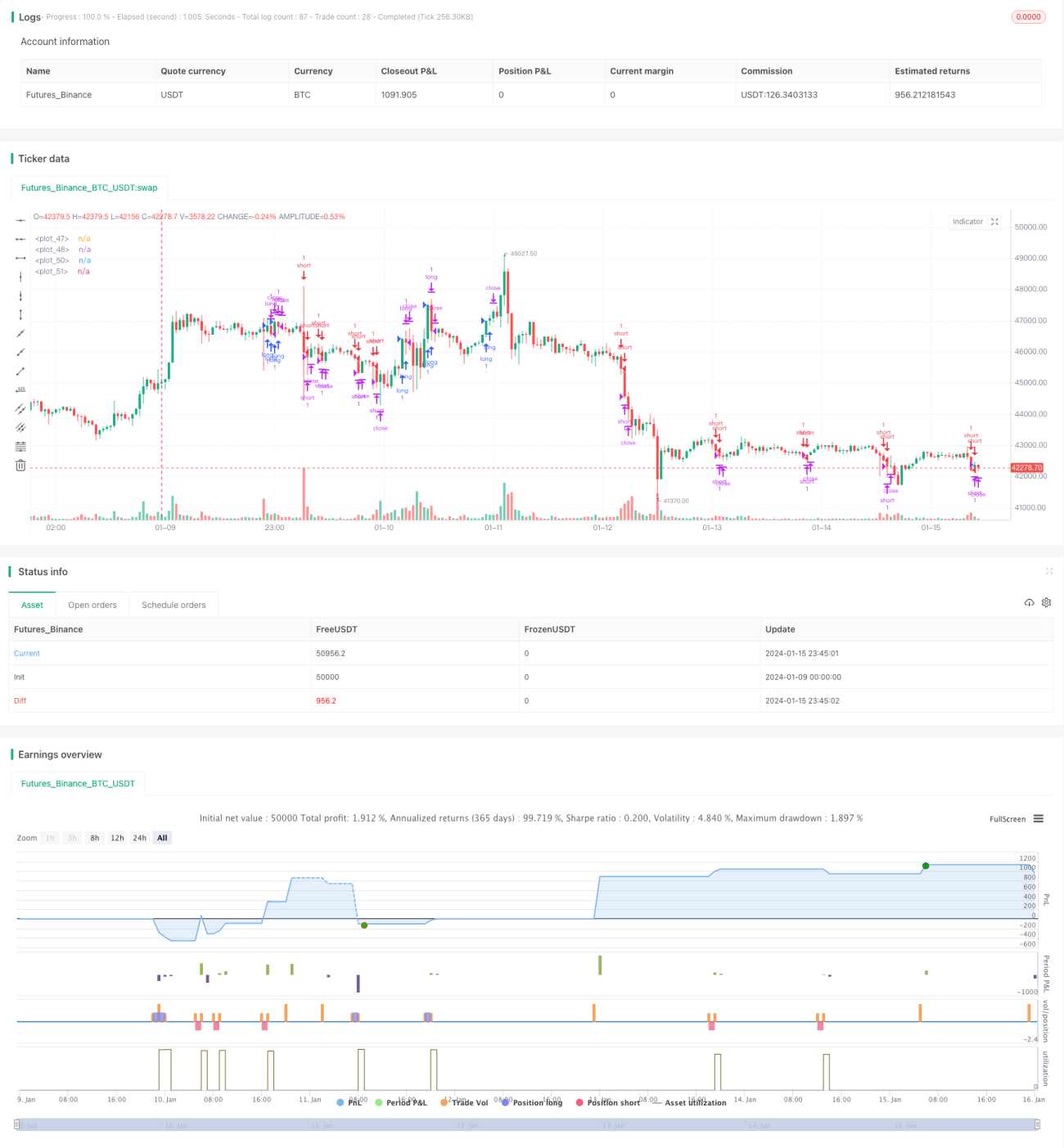

यह रणनीति RSI संकेतक का उपयोग करके खरीद और बिक्री संकेत उत्पन्न करती है, और ट्रेलिंग स्टॉप-लॉस और टेक-प्रॉफिट तंत्र के साथ मिलकर लाभ को स्थिर करने और हानि को नियंत्रित करने का उद्देश्य रखती है। यह रणनीति मध्यम से छोटी अवधि के व्यापार के लिए उपयुक्त है, और लचीली और व्यावहारिक है।

रणनीति सिद्धांत

-

RSI संकेतक का उपयोग बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का आकलन करने के लिए किया जाता है। जब RSI संकेतक 60 के ऊपर जाता है तो खरीद संकेत उत्पन्न होता है, और जब 40 के नीचे जाता है तो बिक्री संकेत उत्पन्न होता है।

-

प्रवेश करने के बाद ट्रेलिंग टेक-प्रॉफिट और स्टॉप-लॉस सेट किया जाता है। टेक-प्रॉफिट दूरी प्रवेश मूल्य में उपयोगकर्ता द्वारा निर्धारित पॉइंट दूरी जोड़कर होती है, और स्टॉप-लॉस दूरी प्रवेश मूल्य में से उपयोगकर्ता द्वारा निर्धारित पॉइंट दूरी घटाकर होती है।

-

जब मूल्य टेक-प्रॉफिट या स्टॉप-लॉस दूरी को छूता है, तो व्यापार स्वचालित रूप से टेक-प्रॉफिट या स्टॉप-लॉस के साथ बंद हो जाता है।

लाभ विश्लेषण

-

RSI संकेतक बाजार की प्रवृत्ति का आकलन करने में अच्छा प्रभाव डालता है, और ट्रेलिंग स्टॉप-लॉस और टेक-प्रॉफिट के साथ मिलकर जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है।

-

टेक-प्रॉफिट और स्टॉप-लॉस दूरी पूर्ण पॉइंट सेटिंग होती है, प्रवेश मूल्य चाहे कितना भी हो, लाभ और हानि का स्थान निश्चित होता है, और जोखिम-लाभ अनुपात नियंत्रणीय होता है।

-

रणनीति पैरामीटर सेट करना सरल है, उपयोगकर्ता को केवल अपनी जोखिम प्राथमिकता के अनुसार टेक-प्रॉफिट और स्टॉप-लॉस के पॉइंट दूरी सेट करनी होती है, जटिल अनुकूलन की आवश्यकता नहीं है।

जोखिम विश्लेषण

-

RSI संकेतक गलत संकेत उत्पन्न कर सकता है, जिससे अनावश्यक हानि हो सकती है। RSI मापदंडों को समायोजित करके या अन्य संकेतकों को जोड़कर गलत संकेतों को कम किया जा सकता है।

-

निश्चित टेक-प्रॉफिट और स्टॉप-लॉस दूरी से लाभ की सीमा कम हो सकती है या हानि अधिक हो सकती है। उपयोगकर्ता को बाजार की अस्थिरता के अनुसार उचित दूरी सेट करनी चाहिए।

-

ट्रेलिंग स्टॉप-लॉस चरम बाजार स्थितियों में टूट सकता है, जिससे अधिकतम हानि को सीमित नहीं किया जा सकता। जोखिम कम करने के लिए अस्थायी स्टॉप-लॉस का उपयोग करने की सलाह दी जाती है।

अनुकूलन दिशाएँ

-

RSI संकेतक मापदंडों का अनुकूलन करें, सर्वोत्तम पैरामीटर संयोजन खोजें।

-

RSI संकेतों को फ़िल्टर करने और अनावश्यक व्यापार को कम करने के लिए MA जैसे संकेतक जोड़ें।

-

पूर्ण पॉइंट के बजाय प्रतिशत टेक-प्रॉफिट और स्टॉप-लॉस सेट करें, जो मूल्य के अनुसार स्वचालित रूप से दूरी को समायोजित कर सकता है।

-

चरम बाजार स्थितियों के जोखिम को रोकने के लिए अस्थायी स्टॉप-लॉस जोड़ें।

सारांश

यह रणनीति RSI संकेतक का उपयोग करके खरीद और बिक्री के अवसरों का निर्धारण करती है, और ट्रेलिंग टेक-प्रॉफिट और स्टॉप-लॉस के साथ जोखिम और लाभ को नियंत्रित करती है। रणनीति सरल और व्यावहारिक है, और इसे बाजार और व्यक्तिगत जोखिम प्राथमिकता के अनुसार समायोजित किया जा सकता है। कई संकेतकों के संयोजन और स्टॉप-लॉस अनुकूलन के साथ, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

- 1