एक प्रवृत्ति अनुसरण गतिशील चैनल ब्रेकआउट रणनीति

अवलोकन

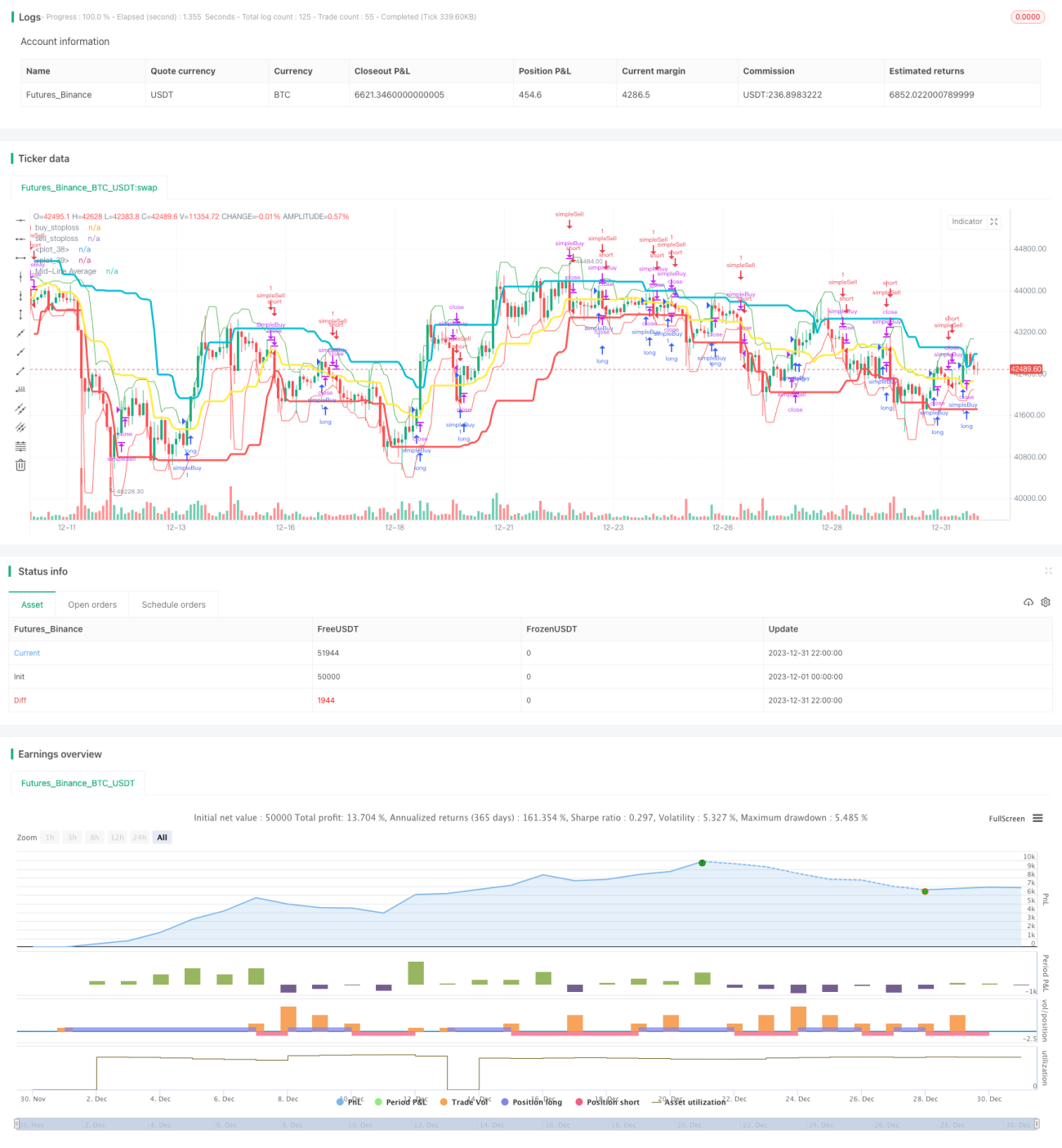

डायनामिक चैनल ब्रेकआउट रणनीति एक ट्रेंड फॉलोइंग रणनीति है। यह रणनीति डोंचियन चैनल इंडिकेटर का उपयोग करके ब्रेकआउट के लिए खरीद और बिक्री मूल्य को गतिशील रूप से निर्धारित करती है, और स्टॉप-लॉस बिंदु निर्धारित करने के लिए वोलैटिलिटी एटीआर इंडिकेटर के साथ संयोजन करती है, जिससे ट्रेडिंग सिग्नल उत्पन्न करने और स्टॉप-लॉस के माध्यम से बाहर निकलने का पूर्ण ऑटोमेशन प्राप्त होता है।

रणनीति का सिद्धांत

डोंचियन चैनल

डोंचियन चैनल एक गतिशील चैनल इंडिकेटर है जो पिछली निश्चित अवधि में उच्चतम और निम्नतम मूल्य की गणना करके ऊपरी और निचली रेखा बनाता है। ऊपरी रेखा पिछली n अवधियों का उच्चतम मूल्य है, और निचली रेखा पिछली n अवधियों का निम्नतम मूल्य है। डोंचियन चैनल बाजार के उतार-चढ़ाव की सीमा और संभावित प्रवृत्ति को दर्शाता है।

यह रणनीति डोंचियन चैनल अवधि को 20 दिन निर्धारित करती है। जब कीमत ऊपरी रेखा को तोड़ती है तो खरीद संकेत उत्पन्न होता है, जो दर्शाता है कि बाजार एक अपट्रेंड में प्रवेश कर रहा है; जब कीमत निचली रेखा को नीचे तोड़ती है तो बिक्री संकेत उत्पन्न होता है, जो दर्शाता है कि बाजार एक डाउनट्रेंड में प्रवेश कर रहा है।

एटीआर इंडिकेटर

एटीआर इंडिकेटर औसत ट्रू रेंज (Average True Range) का संक्षिप्त रूप है, जो किसी संपत्ति की हाल की अवधि में औसत उतार-चढ़ाव की सीमा को दर्शाता है। एटीआर स्वचालित रूप से बाजार के उतार-चढ़ाव की आवृत्ति में परिवर्तन के अनुकूल हो सकता है, जिससे बाजार की हालिया वास्तविक अस्थिरता को अधिक सटीक रूप से दर्शाया जा सकता है।

यह रणनीति स्टॉप-लॉस बिंदु की गणना के लिए 20-दिवसीय एटीआर इंडिकेटर का उपयोग करती है। एटीआर मान जितना अधिक होगा, बाजार में उतना ही अधिक उतार-चढ़ाव होगा, और निर्धारित स्टॉप-लॉस बिंदु उतना ही दूर होगा। यह स्टॉप-लॉस को बहुत करीब होने और बाजार के छोटे उतार-चढ़ाव से बाहर निकलने से रोकता है।

रणनीति सिग्नल

जब कीमत डोंचियन चैनल की मध्य रेखा के ऊपर जाती है, तो खरीद सिग्नल उत्पन्न होता है; जब कीमत डोंचियन चैनल की मध्य रेखा के नीचे जाती है, तो बिक्री सिग्नल उत्पन्न होता है। यह संकेत करता है कि कीमत चैनल को तोड़कर एक नए ट्रेंड में प्रवेश कर रही है।

साथ ही, एटीआर इंडिकेटर द्वारा गणना किए गए स्टॉप-लॉस बिंदु के साथ संयोजन करते हुए, जब नुकसान स्टॉप-लॉस बिंदु तक पहुंचता है, तो सक्रिय रूप से स्टॉप-लॉस के माध्यम से पोजीशन से बाहर निकल जाता है, जोखिम को नियंत्रित करता है।

लाभ विश्लेषण

स्वचालित ट्रेंड फॉलोइंग

डोंचियन चैनल एक ट्रेंड फॉलोइंग इंडिकेटर है। यह रणनीति चैनल रेंज को गतिशील रूप से समायोजित करके बाजार की प्रवृत्ति में परिवर्तनों को स्वचालित रूप से ट्रैक करने में सक्षम होती है, जिससे खरीद और बिक्री सिग्नल उत्पन्न होते हैं। यह मैन्युअल निर्णय की व्यक्तिपरकता से बचाता है, जिससे ट्रेडिंग सिग्नल का उत्पादन अधिक वस्तुनिष्ठ और विश्वसनीय होता है।

द्विपक्षीय ट्रेडिंग

रणनीति में लॉन्ग और शॉर्ट दोनों नियम शामिल हैं, जिससे द्विपक्षीय ट्रेडिंग संभव होती है। यह रणनीति के लागू होने वाले बाजार वातावरण का विस्तार करता है, जिससे बाजार में वृद्धि और गिरावट दोनों स्थितियों में लाभ कमाया जा सकता है।

जोखिम नियंत्रण

एटीआर इंडिकेटर के साथ संयुक्त स्टॉप-लॉस तंत्र एकल ट्रेड के नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है। यह विशेष रूप से मात्रात्मक ट्रेडिंग के लिए महत्वपूर्ण है, यह सुनिश्चित करता है कि रणनीति उच्च संभावना वाली घटनाओं में स्थिर सकारात्मक रिटर्न प्राप्त करे।

जोखिम विश्लेषण

फंसने का जोखिम

डोंचियन चैनल रणनीति में फंसने का एक निश्चित जोखिम होता है। जब कीमत उलट जाती है और चैनल में वापस प्रवेश करती है, यदि स्टॉप-लॉस नहीं लगाया जाता है, तो बड़ा नुकसान हो सकता है। यह रणनीति एटीआर इंडिकेटर के स्टॉप-लॉस तंत्र के माध्यम से इस जोखिम को कम करती है।

ट्रेंड रिवर्सल का जोखिम

जब ट्रेंड उलट जाता है, डोंचियन चैनल इंडिकेटर गलत सिग्नल उत्पन्न कर सकता है। उपयोगकर्ताओं को बाजार की स्थिति पर ध्यान देना चाहिए, ताकि महत्वपूर्ण ट्रेंड रिवर्सल के समय अंधाधुंध तरीके से ट्रेड न करें। इस रणनीति में ट्रेंड जजमेंट इंडिकेटर जोड़कर इस जोखिम को कम किया जा सकता है।

पैरामीटर ऑप्टिमाइज़ेशन का जोखिम

डोंचियन चैनल और एटीआर स्टॉप-लॉस के चक्र मापदंडों का अनुकूलन और परीक्षण आवश्यक है, अन्यथा कई गलत सिग्नल उत्पन्न होंगे। इस रणनीति में अनुभवजन्य मापदंडों का उपयोग किया गया है, और वास्तविक व्यापार में ऐतिहासिक डेटा के आधार पर मापदंडों का अनुकूलन आवश्यक है।

अनुकूलन दिशाएँ

ट्रेंड जजमेंट के साथ संयोजन

मूविंग एवरेज जैसे ट्रेंड जजमेंट इंडिकेटर जोड़े जा सकते हैं, ताकि महत्वपूर्ण ट्रेंड रिवर्सल बिंदुओं पर गलत सिग्नल उत्पन्न होने से बचा जा सके।

पैरामीटर ऑप्टिमाइज़ेशन

डोंचियन चैनल और एटीआर मापदंडों का अनुकूलन करके सर्वोत्तम पैरामीटर संयोजन खोजें। चैनल अवधि को उचित रूप से छोटा करने से ट्रेंड टर्निंग पॉइंट को तेज़ी से पकड़ा जा सकता है।

मूल्य पैटर्न के साथ संयोजन

अन्य सहायक निर्णय संकेतकों जैसे कैंडलस्टिक पैटर्न, वॉल्यूम परिवर्तन आदि के साथ संयोजन करने से सिग्नल की सटीकता में सुधार हो सकता है और अनावश्यक रिवर्सल ट्रेडिंग कम हो सकती है।

सारांश

डायनामिक चैनल ब्रेकआउट रणनीति डोंचियन चैनल की ऊपरी और निचली रेखाओं के माध्यम से ट्रेंड दिशा का पता लगाती है और ट्रेडिंग सिग्नल उत्पन्न करती है। एटीआर इंडिकेटर के स्टॉप-लॉस तंत्र के साथ संयोजन करके जोखिम को नियंत्रित करती है। यह रणनीति उच्च स्तर पर स्वचालित है, जो मात्रात्मक ट्रेडिंग के लिए उपयुक्त है। अनुकूलन का स्थान पैरामीटर चयन अनुकूलन और सिग्नल सटीकता में सुधार के लिए अन्य सहायक संकेतकों के संयोजन में है। कुल मिलाकर, यह रणनीति बाजार की प्रवृत्ति के निर्णय में सटीक है और इसमें अच्छी व्यावहारिकता है।

- 1