सरल पिवट रिवर्सल क्वांटिटेटिव ट्रेडिंग रणनीति

सारांश

यह रणनीति पिवट पॉइंट्स के ब्रेकआउट पर आधारित रिवर्सल ट्रेडिंग करती है। यह निर्दिष्ट अवधि के उच्चतम और निम्नतम मूल्यों की गणना करके पिवट हाई और पिवट लो निर्धारित करता है। जब कीमत पिवट हाई से ऊपर जाती है, तो शॉर्ट करें; जब कीमत पिवट लो से नीचे आती है, तो लॉन्ग करें। यह एक विशिष्ट अल्पकालिक रिवर्सल रणनीति है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क पिवट हाई और पिवट लो की गणना करना है। पिवट हाई और लो के सूत्र इस प्रकार हैं:

पिवट हाई = हाल के N1 कैंडल्स के उच्चतम मूल्यों का योग / N1

पिवट लो = हाल के N2 कैंडल्स के निम्नतम मूल्यों का योग / N2

यहाँ N1 और N2 दो पैरामीटर हैं जिन्हें सेट किया जा सकता है, जो पिवट पॉइंट्स की गणना के लिए आवश्यक कैंडल्स की संख्या दर्शाते हैं।

पिवट हाई और लो की गणना करने के बाद, रणनीति ट्रेडिंग शुरू कर सकती है। विशिष्ट ट्रेडिंग नियम इस प्रकार हैं:

- जब कीमत पिवट हाई से ऊपर जाती है, तो शॉर्ट पोजीशन लें।

- जब कीमत पिवट लो से नीचे आती है, तो लॉन्ग पोजीशन लें।

- पोजीशन लेने के बाद स्टॉप लॉस सेट करें।

इस प्रकार, यह पिवट पॉइंट ब्रेकआउट पर आधारित एक अल्पकालिक रिवर्सल रणनीति है।

लाभ विश्लेषण

यह एक बहुत ही सरल रिवर्सल रणनीति है, जिसके निम्नलिखित लाभ हैं:

- सिद्धांत सरल, समझने और लागू करने में आसान।

- अल्पकालिक बार-बार ट्रेडिंग के लिए उपयुक्त।

- पिवट ब्रेकआउट के बाद रिवर्सल मूवमेंट को पकड़ सकती है।

- पैरामीटर समायोजित करके अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- रिवर्सल विफलता का जोखिम। पिवट पॉइंट ब्रेकआउट के बाद रिवर्सल सफल होना आवश्यक नहीं है; मौजूदा ट्रेंड जारी रह सकता है।

- स्टॉप लॉस टूटने का जोखिम। सेट किए गए स्टॉप लॉस मूल्य को पार कर दिया जा सकता है, जिससे बड़ा नुकसान हो सकता है।

- अनुचित पैरामीटर के कारण जोखिम। यदि पैरामीटर सही ढंग से सेट नहीं किए गए, तो रणनीति के प्रदर्शन पर गंभीर प्रभाव पड़ेगा।

इन जोखिमों को पैरामीटर समायोजन, एग्जिट रणनीति सेट करने आदि के द्वारा नियंत्रित किया जा सकता है।

अनुकूलन की दिशाएँ

इस रणनीति में अनुकूलन की पर्याप्त गुंजाइश है:

- अन्य तकनीकी संकेतकों के साथ जोड़कर अधिक सटीक प्रवेश समय निर्धारित करना।

- एग्जिट शर्तें जोड़ना, जैसे ट्रेलिंग स्टॉप लॉस, लाभ के बाद स्टॉप लॉस आदि।

- पैरामीटर को गतिशील रूप से समायोजित करके रणनीति को अधिक अनुकूलनीय बनाना।

- पैरामीटर ऑप्टिमाइज़ करके सर्वोत्तम पैरामीटर संयोजन ढूँढना।

निष्कर्ष

यह रणनीति एक बहुत ही सरल अल्पकालिक पिवट रिवर्सल रणनीति है। इसके फायदे सरलता, समझने में आसानी, बार-बार ट्रेडिंग के लिए उपयुक्तता और रिवर्सल मूवमेंट को पकड़ने की क्षमता हैं। हालांकि इसमें कुछ जोखिम भी हैं, जिन्हें कम करने के लिए आगे अनुकूलन की आवश्यकता है। कुल मिलाकर, यह शुरुआती लोगों के अभ्यास के लिए एक बहुत ही उपयुक्त रणनीति है, और यह उन्नत रणनीतियों की नींव भी रखती है।

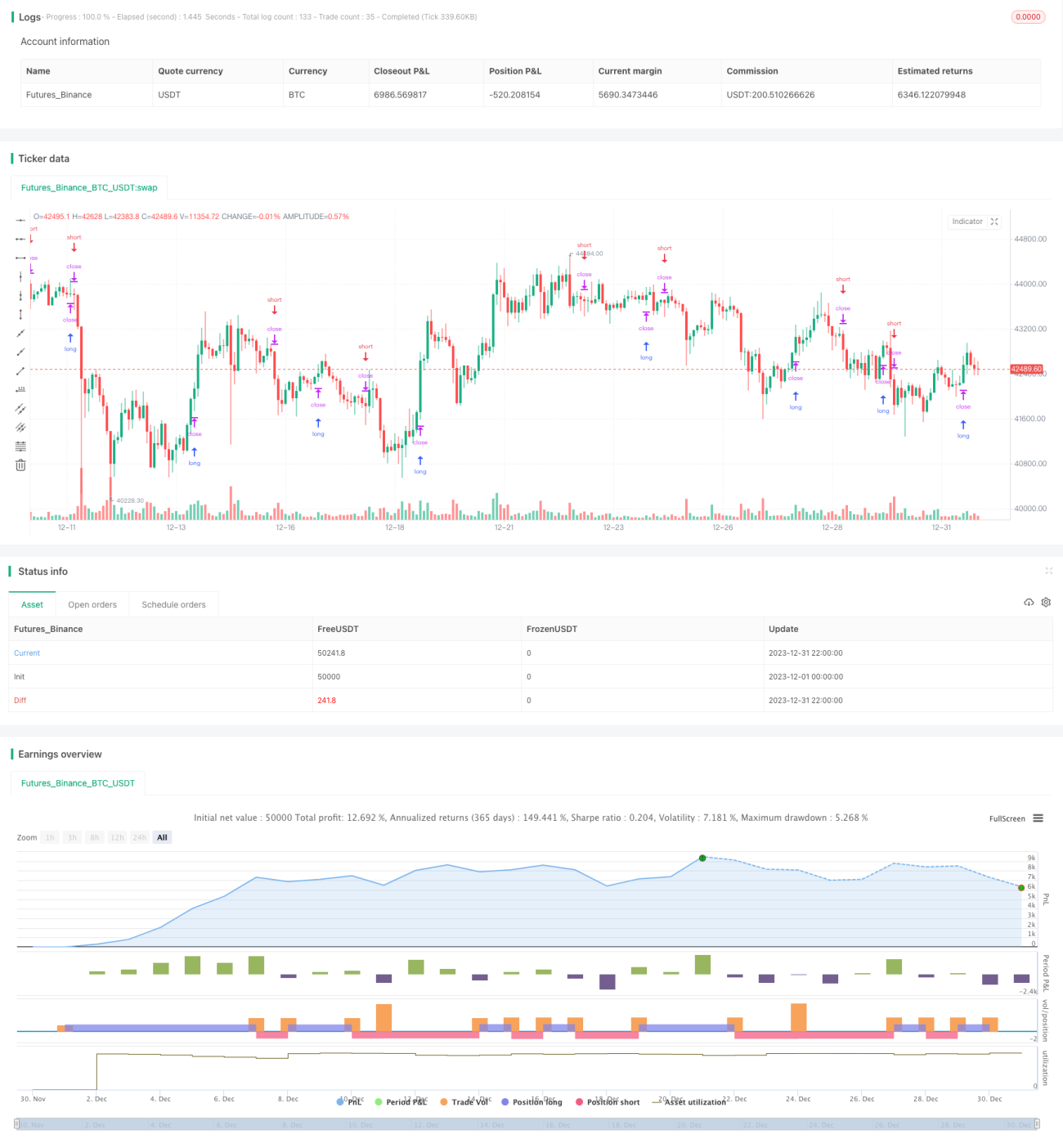

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1