ट्रेंड फॉलोइंग मोमेंटम ब्रेकआउट ट्रेंड रणनीति में सुधार करें

अवलोकन

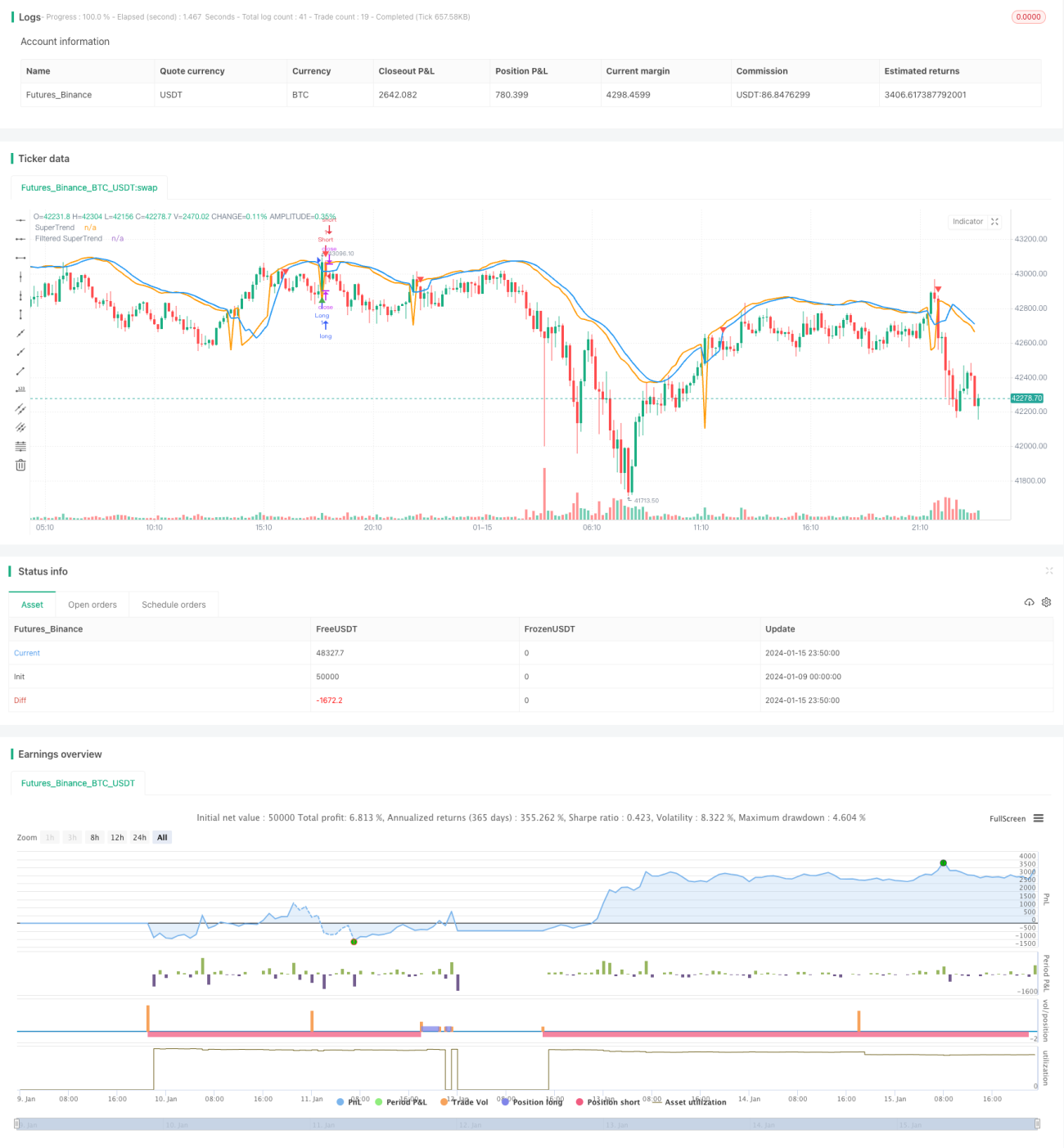

यह लेख SuperTrend संकेतक और Stochastic RSI फिल्टर के संयोजन से बनी एक बेहतर प्रवृत्ति-अनुसरण रणनीति का विस्तृत विश्लेषण करता है। इस रणनीति का उद्देश्य बाजार की प्रवृत्ति पर विचार करते हुए खरीद और बिक्री के संकेत उत्पन्न करना और झूठे संकेतों को कम करना है। Stochastic RSI का उपयोग अत्यधिक खरीद/बिक्री की स्थितियों में झूठे संकेतों से बचने के लिए किया जाता है।

रणनीति का सिद्धांत

SuperTrend गणना

सबसे पहले, वास्तविक सीमा (TR) और औसत वास्तविक सीमा (ATR) की गणना की जाती है। फिर ATR का उपयोग करके ऊपरी बैंड और निचला बैंड प्राप्त किया जाता है:

ऊपरी बैंड = SMA(समापन मूल्य, ATR अवधि) + ATR गुणक × ATR

निचला बैंड = SMA(समापन मूल्य, ATR अवधि) - ATR गुणक × ATR

यदि समापन मूल्य निचले बैंड से ऊपर है, तो यह बढ़ती प्रवृत्ति है; यदि समापन मूल्य ऊपरी बैंड से नीचे है, तो यह घटती प्रवृत्ति है। बढ़ती प्रवृत्ति में, SuperTrend निचला बैंड होता है; घटती प्रवृत्ति में, SuperTrend ऊपरी बैंड होता है।

फिल्टर तंत्र

झूठे संकेतों को कम करने के लिए, SuperTrend का चल औसत निकालकर फ़िल्टर्ड SuperTrend प्राप्त किया जाता है।

Stochastic RSI

RSI के मान की गणना की जाती है, फिर Stochastic संकेतक लागू करके Stochastic RSI उत्पन्न किया जाता है। यह दर्शाता है कि RSI अत्यधिक खरीद या अत्यधिक बिक्री क्षेत्र में है या नहीं।

प्रवेश और निकास शर्तें

खरीद की शर्त: समापन मूल्य फ़िल्टर्ड SuperTrend को ऊपर से पार करता है और बढ़ती प्रवृत्ति में है, तथा Stochastic RSI < 80

बिक्री की शर्त: समापन मूल्य फ़िल्टर्ड SuperTrend को नीचे से पार करता है और घटती प्रवृत्ति में है, तथा Stochastic RSI > 20

खरीद से बाहर: समापन मूल्य फ़िल्टर्ड SuperTrend को नीचे से पार करता है और बढ़ती प्रवृत्ति में है

बिक्री से बाहर: समापन मूल्य फ़िल्टर्ड SuperTrend को ऊपर से पार करता है और घटती प्रवृत्ति में है

रणनीति के लाभ

यह एक बेहतर प्रवृत्ति-अनुसरण रणनीति है, जिसमें सरल चल औसत आदि संकेतकों की तुलना में निम्नलिखित लाभ हैं:

- SuperTrend में स्वयं ही मजबूत प्रवृत्ति पहचानने और झूठे संकेतों को फिल्टर करने की क्षमता है।

- फिल्टर तंत्र का उपयोग झूठे संकेतों को और कम करता है, जिससे संकेत अधिक विश्वसनीय बनते हैं।

- Stochastic RSI अत्यधिक खरीद/बिक्री की स्थितियों में उत्पन्न होने वाले झूठे संकेतों से बचाता है, और रणनीति को महत्वपूर्ण समर्थन/प्रतिरोध क्षेत्रों के पास संकेत उत्पन्न करने में सक्षम बनाता है।

- यह रणनीति एक साथ प्रवृत्ति दिशा और Stochastic RSI की अत्यधिक खरीद/बिक्री की स्थिति पर विचार करती है, जो प्रवृत्ति का अनुसरण करने और झूठे संकेतों से बचने के बीच एक अच्छा संतुलन बनाती है।

- रणनीति के पैरामीटर लचीले ढंग से समायोजित किए जा सकते हैं, जो विभिन्न बाजार स्थितियों के लिए उपयुक्त हैं।

रणनीति के जोखिम और अनुकूलन

संभावित जोखिम

- अत्यधिक उतार-चढ़ाव वाले बाजार में स्टॉप-लॉस टूट सकता है।

- SuperTrend और फिल्टर तंत्र दोनों में विलंबता होती है, जिसके कारण हाल के मूल्य परिवर्तन छूट सकते हैं।

- Stochastic RSI के पैरामीटर का अनुचित सेटिंग रणनीति के प्रदर्शन को प्रभावित कर सकता है।

जोखिम से निपटना

- स्टॉप-लॉस को उचित रूप से समायोजित करें, या डिफ़ॉल्ट स्टॉप-लॉस का उपयोग करें।

- विलंबता को संतुलित करने के लिए ATR अवधि और फिल्टर अवधि के पैरामीटर समायोजित करें।

- Stochastic RSI के पैरामीटर का परीक्षण और अनुकूलन करें।

अनुकूलन दिशाएँ

- विभिन्न पैरामीटर संयोजनों का परीक्षण करें और सर्वोत्तम पैरामीटर खोजें।

- विभिन्न फिल्टर तंत्रों का प्रयास करें, जैसे EMA स्मूथनिंग आदि।

- पैरामीटर को स्वचालित रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें।

- प्रवेश के आधार को पूरक करने के लिए अन्य संकेतकों को शामिल करें।

सारांश

यह रणनीति SuperTrend और Stochastic RSI दोनों संकेतकों की ताकत को एकीकृत करती है, जो प्रभावी रूप से प्रवृत्ति की पहचान करने और उच्च गुणवत्ता वाले ट्रेडिंग संकेत उत्पन्न करने में सक्षम है। साथ ही, फिल्टर तंत्र इसे बाजार के शोर के प्रति अधिक मजबूत बनाता है। इस रणनीति को पैरामीटर अनुकूलन के माध्यम से बेहतर प्रदर्शन प्राप्त किया जा सकता है, और इसे अन्य संकेतकों या मॉडलों के साथ संयोजित करने पर भी विचार किया जा सकता है। कुल मिलाकर, यह रणनीति प्रवृत्ति-अनुसरण की अच्छी क्षमता प्रदर्शित करती है और इसमें एक निश्चित जोखिम नियंत्रण तंत्र है, जो स्थिर रिटर्न चाहने वाले निवेशकों के लिए उपयुक्त है।

- 1