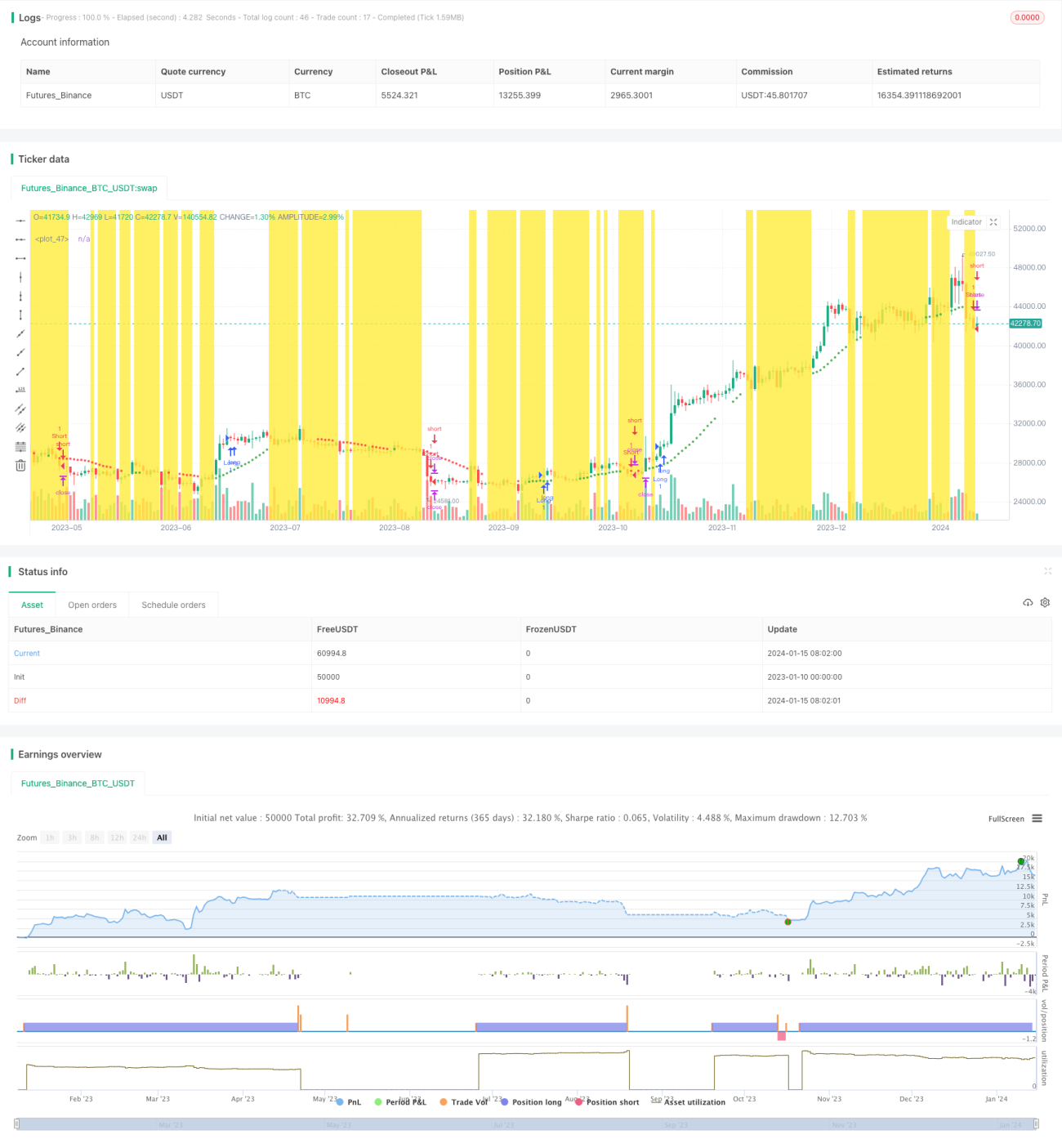

ATR अस्थिरता और HMA प्रवृत्ति विचलन पर आधारित डुअल मूविंग एवरेज ब्रेकआउट रणनीति

अवलोकन

यह रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो डुअल मूविंग एवरेज ब्रेकआउट सिग्नल, ATR अस्थिरता फ़िल्टर और HMA ट्रेंड बायस को जोड़ती है। यह रणनीति दो अलग-अलग अवधियों की मूविंग एवरेज का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, अस्थिरता संकेतक ATR का उपयोग करके कुछ अमान्य सिग्नलों को फ़िल्टर करती है, और HMA का उपयोग करके ट्रेंड दिशा का निर्धारण करती है, जिससे प्रतिकूल दिशा में ट्रेडिंग से बचा जा सकता है।

रणनीति का सिद्धांत

रणनीति 37 अवधियों की मूविंग एवरेज को आधार रेखा के रूप में उपयोग करती है। जब कीमत इस रेखा के नीचे से ऊपर की ओर ब्रेकआउट करती है, तो खरीद सिग्नल उत्पन्न होता है, और जब ऊपर से नीचे की ओर ब्रेकआउट करती है, तो बिक्री सिग्नल उत्पन्न होता है। झूठे सिग्नलों को फ़िल्टर करने के लिए, रणनीति यह निर्धारित करती है कि कीमत आधार रेखा को तोड़ने के बाद उसी दिशा में 2 गुना ATR अस्थिरता से अधिक चलती है, तभी सिग्नल को मान्य माना जाता है और आदेश जारी किया जाता है। इसके अलावा, रणनीति 11 अवधियों के HMA का उपयोग करके बड़ी प्रवृत्ति की दिशा निर्धारित करती है। जब कीमत आधार रेखा को तोड़ती है और HMA भी उसी दिशा में होता है, तभी सिग्नल मान्य होता है और आदेश जारी किया जाता है, जिससे प्रतिकूल दिशा में ट्रेडिंग से होने वाले नुकसान से बचा जा सकता है।

लाभ प्राप्ति के तरीके में, रणनीति एक, दो या तीन अलग-अलग मूल्य स्तरों पर टेक प्रॉफिट का विकल्प प्रदान करती है। स्टॉप लॉस के लिए, रणनीति सीधे ऊपरी और निचली चैनल रेखाओं को लॉन्ग और शॉर्ट पोजीशन के लिए स्टॉप लॉस के रूप में उपयोग करती है।

रणनीति के लाभों का विश्लेषण

सिंगल मूविंग एवरेज ब्रेकआउट रणनीति की तुलना में, यह रणनीति सिग्नल उत्पन्न करते समय ATR अस्थिरता फ़िल्टर जोड़ती है, जो अधिकांश अमान्य सिग्नलों को फ़िल्टर कर सकती है। यह दृश्य कैंडलस्टिक पैटर्न रणनीतियों के साथ अच्छी तरह से मेल खाता है, इसलिए इसकी जीत दर अधिक हो सकती है। साथ ही, HMA का उपयोग करके ट्रेंड बायस निर्धारित करने से प्रतिकूल दिशा में पोजीशन खोलने से बचा जा सकता है, जिससे अनावश्यक नुकसान में काफी कमी आती है। लाभ प्राप्ति के तरीके में, रणनीति कई टेक प्रॉफिट स्तर निर्धारित करने की अनुमति देती है, जो कुछ हद तक अधिक लाभ को सुरक्षित कर सकती है।

जोखिम और समाधान विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि ATR अस्थिरता फ़िल्टर कुछ मान्य सिग्नलों को भी फ़िल्टर कर सकता है, जिसके परिणामस्वरूप रणनीति समय पर पोजीशन नहीं खोल पाती। इसके अलावा, HMA द्वारा बड़ी प्रवृत्ति का निर्धारण हमेशा प्रभावी नहीं होता; कभी-कभी कीमत केवल अल्पकालिक समायोजन होती है, न कि बड़ी प्रवृत्ति का उलटफेर, जिससे अनावश्यक हानि हो सकती है। उपरोक्त जोखिमों को कम करने के लिए, ATR अस्थिरता फ़िल्टर के मापदंडों को उचित रूप से कम किया जा सकता है, अस्थिरता सीमा को बढ़ाया जा सकता है, जिससे अधिक कैंडलस्टिक पैटर्न सिग्नल फ़िल्टर से गुज़रकर आदेश उत्पन्न कर सकें। साथ ही, HMA की अवधि को भी समायोजित किया जा सकता है, लंबी अवधि के HMA का उपयोग करके बड़ी प्रवृत्ति का निर्धारण किया जा सकता है, ताकि अल्पकालिक समायोजन से होने वाले हस्तक्षेप से बचा जा सके।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

विभिन्न प्रकार के पैरामीटर संयोजनों का परीक्षण करें और इष्टतम पैरामीटर संयोजन खोजें। जैसे कि आधार मूविंग एवरेज की लंबाई, ATR अवधि, अस्थिरता फ़िल्टर गुणांक आदि सभी समायोज्य पैरामीटर हैं।

-

बाज़ार की स्थिति का आकलन करने के लिए अधिक फ़िल्टर या ऑसिलेटर संकेतक जोड़ें, जिससे रणनीति की मजबूती और बढ़े।

-

लाभ प्राप्ति विधि के पैरामीटर सेटिंग्स को अनुकूलित करें। विभिन्न संख्याओं और मूल्य स्तरों के टेक प्रॉफिट सेटिंग्स का और अधिक परीक्षण करें।

-

अधिक प्रभावी ट्रेडिंग सिग्नल उत्पन्न करने के लिए मशीन लर्निंग मॉडल को शामिल करें।

सारांश

यह रणनीति डुअल मूविंग एवरेज ब्रेकआउट कोर सिग्नल, ATR अस्थिरता द्वारा अमान्य सिग्नलों का फ़िल्टरिंग, और प्रतिकूल दिशा में पोजीशन खोलने से बचने के लिए HMA द्वारा बड़ी प्रवृत्ति बायस निर्धारण को एकीकृत करती है। यह एक अत्यंत व्यावहारिक मात्रात्मक ट्रेडिंग रणनीति है। रणनीति के पैरामीटर अनुकूलन की काफी गुंजाइश है, और प्रभावशीलता में अभी भी सुधार की संभावना है, इसलिए आगे के शोध और अनुकूलन कार्यान्वयन के लिए यह उपयुक्त है।

- 1