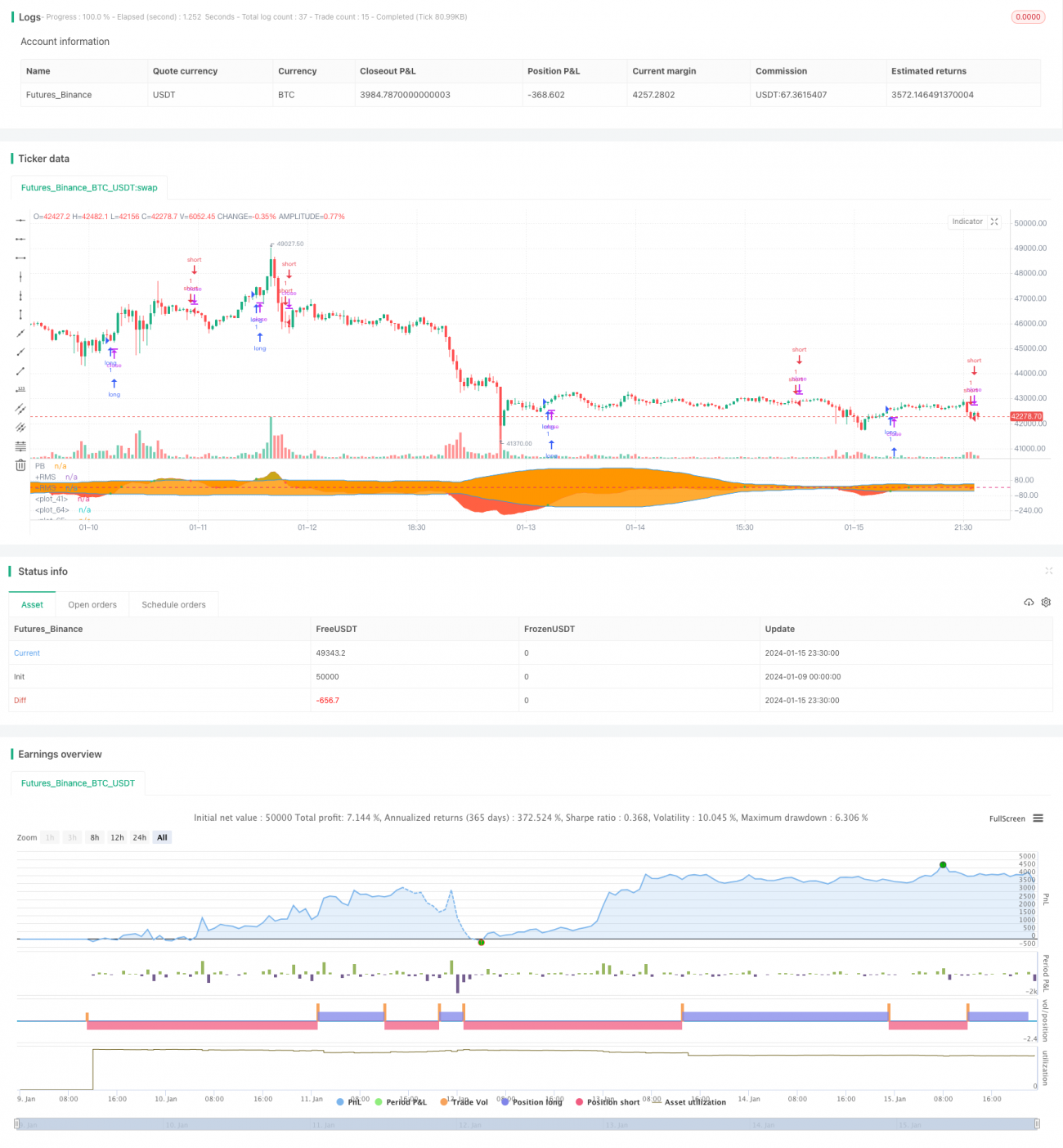

बोलिंजर बैंड औसत PB संकेतक पार करने की रणनीति

अवलोकन

यह रणनीति औसत PB संकेतक और बोलिंगर बैंड के ऊपरी और निचले बैंड की गणना करके, PB संकेतक और बोलिंगर बैंड के बीच गोल्डन क्रॉस और डेड क्रॉस संबंध का निर्धारण करती है, जिससे खरीद और बिक्री के संकेत उत्पन्न होते हैं। जब PB संकेतक बोलिंगर बैंड के मध्य या निचले बैंड को ऊपर की ओर तोड़ता है, तो खरीद संकेत उत्पन्न होता है; जब PB संकेतक बोलिंगर बैंड के मध्य या ऊपरी बैंड को नीचे की ओर तोड़ता है, तो बिक्री संकेत उत्पन्न होता है।

रणनीति सिद्धांत

रणनीति का मुख्य संकेतक औसत PB संकेतक है। औसत PB संकेतक मूविंग एवरेज प्रणाली की स्थिरता और PB संकेतक की संवेदनशीलता को जोड़ता है। यह एक तेज़ और एक धीमी, दो अलग-अलग अवधियों के मूविंग एवरेज के अंतर का उपयोग करके मूल्य परिवर्तन की प्रवृत्ति को व्यक्त करता है, जिससे तेज़ी/मंदी की स्थिति का आकलन किया जा सकता है।

यह रणनीति स्टॉक की अधिक खरीद और अधिक बिक्री की स्थिति का निर्धारण करने के लिए बोलिंगर बैंड संकेतक का भी उपयोग करती है। बोलिंगर बैंड संकेतक तीन वक्रों से बना होता है: मध्य बैंड, ऊपरी बैंड और निचला बैंड। मध्य बैंड n दिनों का मूविंग एवरेज है; ऊपरी और निचले बैंड की गणना मध्य बैंड और ऐतिहासिक अस्थिरता के आधार पर की जाती है। जब स्टॉक की कीमत ऊपरी बैंड के करीब होती है, तो यह अधिक खरीद क्षेत्र होता है, निचले बैंड के करीब अधिक बिक्री क्षेत्र, और मध्य बैंड के पास स्टॉक का उचित मूल्य सीमा होती है।

संक्षेप में, यह रणनीति स्टॉक की कीमत के बढ़ने या घटने की प्रवृत्ति का निर्धारण करने के लिए औसत PB संकेतक का उपयोग करती है, और अधिक खरीद/अधिक बिक्री की स्थिति का आकलन करने के लिए बोलिंगर बैंड संकेतक का उपयोग करती है। दोनों संकेतकों के संयुक्त संबंध में खरीद और बिक्री के बिंदु खोजती है, जो एक विशिष्ट संख्यात्मक संकेतक ट्रेडिंग रणनीति है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ हैं:

- स्टॉक मूल्य प्रवृत्ति में परिवर्तन का निर्धारण करने के लिए औसत PB संकेतक का उपयोग, उच्च संवेदनशीलता

- अधिक खरीद और अधिक बिक्री क्षेत्रों की पहचान करने के लिए बोलिंगर बैंड संकेतक का सहायक उपयोग, खरीद/बिक्री बिंदुओं की सटीकता में सुधार

- रणनीति संचालन सरल है, लागू करना आसान है

- बैकटेस्ट डेटा से पता चलता है कि रणनीति से काफी अच्छा लाभ होता है

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम हैं:

- औसत PB संकेतक और बोलिंगर बैंड दोनों ऐतिहासिक डेटा पर निर्भर करते हैं; जब स्टॉक की कीमत में बड़ा उतार-चढ़ाव होता है, तो गलत संकेत उत्पन्न होने की संभावना होती है

- PB संकेतक और बोलिंगर बैंड दोनों पैरामीटर सेटिंग के प्रति संवेदनशील हैं; अनुचित सेटिंग से अत्यधिक गलत ट्रेड हो सकते हैं

- रणनीति के कार्यान्वयन अवधि के दौरान, व्यापक आर्थिक वातावरण में परिवर्तन (जैसे आर्थिक संकट, नीति परिवर्तन) स्टॉक मूल्य पर बड़ा प्रभाव डाल सकते हैं, जिससे रणनीति विफल हो सकती है

उपरोक्त जोखिमों से बचने के लिए पैरामीटर सेटिंग का अनुकूलन, सख्त स्टॉप-लॉस, बड़े पर्यावरणीय कारकों पर विचार, मानव निगरानी आदि विधियों का उपयोग किया जा सकता है।

अनुकूलन दिशा-निर्देश

इस रणनीति के लिए अनुकूलन योग्य क्षेत्रों में शामिल हैं:

- औसत PB संकेतक और बोलिंगर बैंड के पैरामीटर का अनुकूलन, सर्वोत्तम पैरामीटर संयोजन खोजना

- अन्य संकेतकों (जैसे MACD, KDJ) का फ़िल्टर जोड़ना, रणनीति का प्रभाव बढ़ाना

- स्टॉप-लॉस तंत्र जोड़ना, प्रति ट्रेड हानि को प्रभावी ढंग से नियंत्रित करना

- बड़े समय-सीमा संकेतकों के साथ संयोजन, बड़ी दिशा का निर्धारण करना, प्रवृत्ति के विपरीत ट्रेडिंग से बचना

सारांश

समग्र रूप से यह रणनीति अच्छा प्रदर्शन करती है। यह औसत PB संकेतक को मुख्य रूप में और बोलिंगर बैंड को खरीद/बिक्री बिंदु निर्धारित करने में सहायक के रूप में उपयोग करती है। संचालन सरल है, संवेदनशीलता अधिक है, और बैकटेस्ट परिणाम काफी अच्छे हैं। पैरामीटर सेटिंग के निरंतर अनुकूलन, अन्य संकेतकों को जोड़ने, सख्त स्टॉप-लॉस आदि उपायों के माध्यम से, रणनीति की लाभप्रदता और स्थिरता में और सुधार किया जा सकता है, जो वास्तविक ट्रेडिंग में सत्यापन और अनुप्रयोग के योग्य है।

- 1