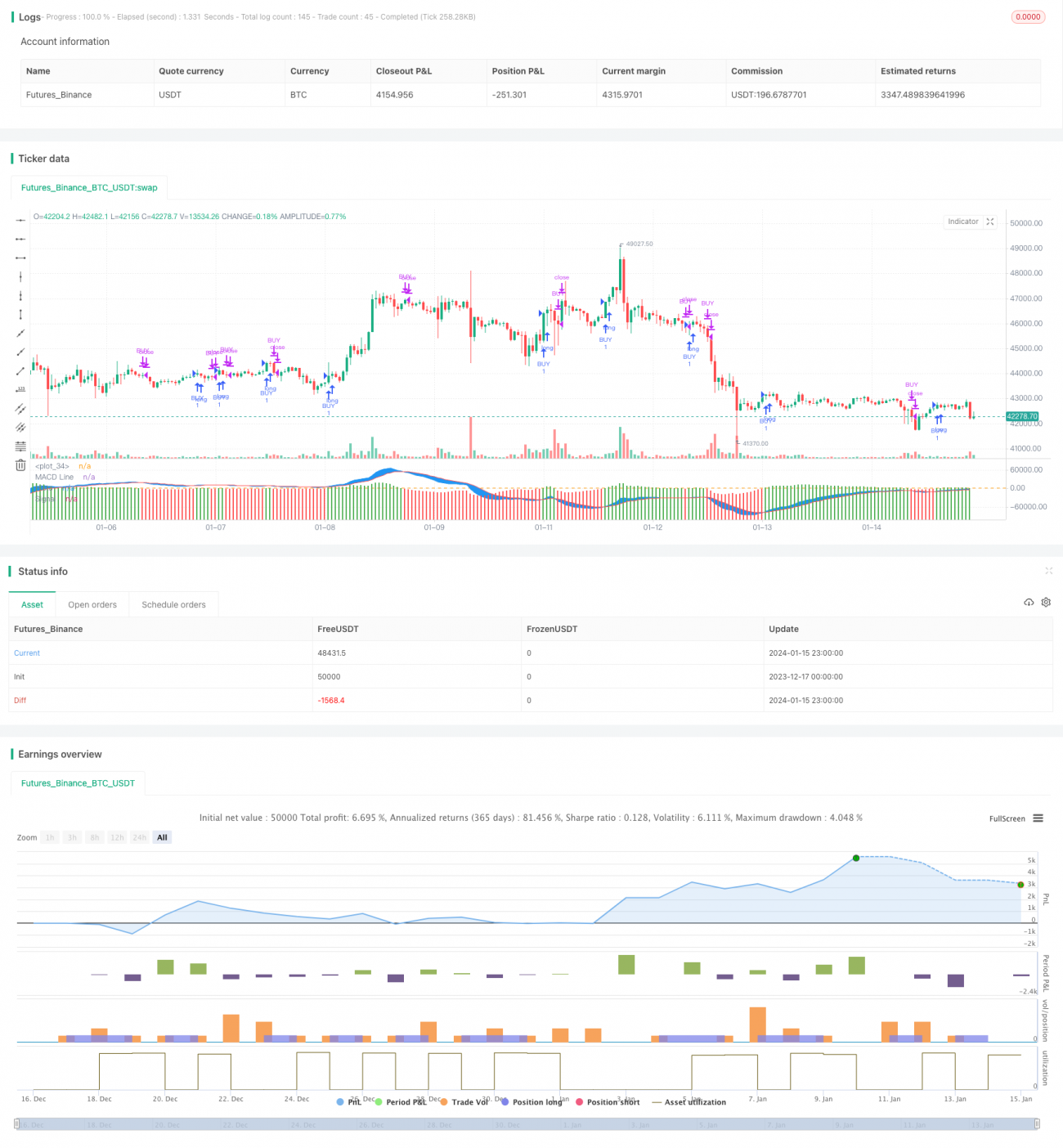

MACD सूचक द्वारा संचालित OBV सूचक क्वांटिटेटिव ट्रेडिंग रणनीति

परिचय

यह रणनीति OBV संकेतक के MACD की गणना करके OBV वॉल्यूम की प्रवृत्ति और मोड़ बिंदुओं का निर्धारण करती है, जिससे ट्रेडिंग निर्णय लिए जाते हैं। इसका मूल विचार यह है कि जब OBV का MACD हिस्टोग्राम नकारात्मक क्षेत्र से शून्य रेखा को तोड़कर सकारात्मक क्षेत्र में प्रवेश करता है, तो खरीद संकेत उत्पन्न होता है; और जब यह सकारात्मक क्षेत्र से शून्य रेखा को तोड़कर नकारात्मक क्षेत्र में प्रवेश करता है, तो बिक्री संकेत उत्पन्न होता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक OBV का MACD है। OBV संकेतक स्टॉक के वॉल्यूम की प्रवृत्ति को दर्शाता है। यह एक निश्चित अवधि में क्लोज़िंग प्राइस में परिवर्तन की दिशा और वॉल्यूम के संबंध को मापकर यह निर्धारित करता है कि बढ़ती वॉल्यूम मजबूत हो रही है या कमजोर। MACD संकेतक विभिन्न मूविंग एवरेज के बीच अंतर को दर्शाता है, जो मूल्य परिवर्तन की गति को दर्शाता है। इसलिए, OBV वॉल्यूम संकेतक और MACD मोमेंटम संकेतक को मिलाकर, वॉल्यूम में बदलाव की प्रवृत्ति को अधिक स्पष्ट रूप से समझा जा सकता है।

विशेष रूप से, यह रणनीति पहले OBV संकेतक की गणना करती है, जो एक निश्चित अवधि में क्लोज़िंग प्राइस में परिवर्तन की दिशा और वॉल्यूम के संबंध को मापकर OBV वॉल्यूम लाइन बनाती है। फिर, OBV वॉल्यूम लाइन के आधार पर इसके MACD संकेतक की गणना की जाती है, जिसमें MACD लाइन, सिग्नल लाइन और हिस्टोग्राम शामिल हैं। अंत में, जब मैकड हिस्टोग्राम नकारात्मक क्षेत्र से शून्य रेखा को तोड़कर सकारात्मक क्षेत्र में ऊपर जाता है, तो खरीद संकेत उत्पन्न होता है; जब हिस्टोग्राम सकारात्मक क्षेत्र से शून्य रेखा को तोड़कर नकारात्मक क्षेत्र में प्रवेश करता है, तो बिक्री संकेत उत्पन्न होता है।

इस प्रकार, MACD के माध्यम से OBV वॉल्यूम के मोमेंटम की विशेषताओं को स्पष्ट रूप से दर्शाया जाता है, वॉल्यूम में बदलाव की प्रवृत्ति का निर्धारण किया जाता है, और MACD के ब्रेकआउट का उपयोग ट्रेडिंग सिग्नल जारी करने के लिए किया जाता है, जिससे ट्रेडिंग निर्णयों की सटीकता में सुधार हो सकता है।

लाभ विश्लेषण

यह रणनीति OBV वॉल्यूम विश्लेषण और MACD मोमेंटम संकेतक को जोड़ती है, जो वॉल्यूम में बदलाव और मूल्य प्रवृत्ति का सटीक आकलन करती है और झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है। विशिष्ट लाभ इस प्रकार हैं:

- OBV संकेतक खरीदार और विक्रेता की ताकत और वॉल्यूम में बदलाव की प्रवृत्ति का निर्धारण कर सकता है।

- MACD हिस्टोग्राम OBV वॉल्यूम के मोड़ बिंदुओं को स्पष्ट रूप से पहचान सकता है।

- ट्रेडिंग सिग्नल काफी स्पष्ट होते हैं और गलत निर्णय की संभावना कम होती है।

- कॉन्फ़िगर करने योग्य ट्रेडिंग पैरामीटर अधिक होते हैं, और ट्रेडिंग नियम स्पष्ट होते हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्यतः निम्नलिखित पहलुओं में केंद्रित हैं:

- OBV और MACD दोनों ट्रेडिंग वॉल्यूम के प्रति संवेदनशील हैं। यदि असामान्य उच्च ट्रेडिंग वॉल्यूम होता है, तो यह भ्रामक हो सकता है।

- पैरामीटर सेटिंग्स का गलत होना भी रणनीति के प्रभाव को प्रभावित कर सकता है।

- बाजार के उतार-चढ़ाव के दौरान, OBV वॉल्यूम में बदलाव में देरी हो सकती है, जिससे ट्रेडिंग सिग्नल में देरी हो सकती है।

इन जोखिमों से निपटने के लिए निम्नलिखित उपाय किए जा सकते हैं:

- ट्रेडिंग वॉल्यूम को फ़िल्टर करें और असामान्य डेटा को हटाएं।

- पैरामीटर सेट करते समय सावधानी बरतें और बाजार के माहौल पर विचार करें।

- पैरामीटर सेटिंग्स को उचित रूप से समायोजित करें, जैसे MACD अवधि, ताकि ट्रेडिंग सिग्नल समय पर प्राप्त हो सकें।

अनुकूलन के क्षेत्र

इस रणनीति में और अधिक अनुकूलन की गुंजाइश है। मुख्य दिशाएँ इस प्रकार हैं:

- अन्य संकेतकों के साथ संयोजन करके एक संयुक्त ट्रेडिंग रणनीति बनाना, जिससे रणनीति का प्रभाव बेहतर हो सके।

- जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र जोड़ना।

- पैरामीटर सेटिंग्स को अनुकूलित करना ताकि वे विभिन्न बाजार परिस्थितियों के लिए अधिक उपयुक्त हों।

निरंतर परीक्षण और अनुकूलन के माध्यम से, यह रणनीति एक स्थिर और कुशल मात्रात्मक ट्रेडिंग रणनीति बन सकती है।

सारांश

यह रणनीति एक विशिष्ट मात्रात्मक ट्रेडिंग रणनीति है जो मूल्य प्रवृत्ति का निर्धारण करने और ट्रेडिंग सिग्नल जारी करने के लिए वॉल्यूम विश्लेषण और मोमेंटम संकेतक को जोड़ती है। यह मूल्य उतार-चढ़ाव के मोड़ बिंदुओं को स्पष्ट रूप से पहचान सकती है, ट्रेडिंग सिग्नल काफी विश्वसनीय होते हैं, और उचित पैरामीटर सेटिंग्स के साथ, अच्छे परिणाम प्राप्त किए जा सकते हैं। हालांकि, इसमें कुछ जोखिम भी हैं, जिन्हें कम करने और प्रभाव में सुधार करने के लिए निरंतर अनुकूलन की आवश्यकता है। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग रणनीति के लिए एक विशिष्ट दृष्टिकोण प्रस्तुत करती है और आगे के शोध और अनुप्रयोग के योग्य है।

- 1