द्वि-कारक संवेग अनुसरण उलटाव रणनीति

अवलोकन

यह रणनीति स्टॉक के वॉल्यूम-प्राइस रिवर्सल फैक्टर और मोमेंटम फैक्टर को संयोजित करके एक द्वि-कारक मॉडल बनाती है, जिसका उद्देश्य बाजार में अल्पकालिक रिवर्सल और मध्यम-दीर्घकालिक स्थिरता के अवसरों को पकड़ना है। रणनीति पहले 123 पैटर्न का उपयोग करके हाल के मूल्य रिवर्सल सिग्नल का पता लगाती है, फिर Laguerre RSI संकेतक के साथ मध्यम-दीर्घकालिक प्रवृत्ति का आकलन करती है, और अंततः द्वि-कारक सिग्नलों का प्रभावी संयोजन प्राप्त करती है।

रणनीति सिद्धांत

यह रणनीति दो भागों से बनी है:

-

123 पैटर्न रिवर्सल फैक्टर

यह भाग पिछले दो दिनों के समापन मूल्य में परिवर्तन के माध्यम से अल्पकालिक मूल्य रिवर्सल सिग्नल का पता लगाता है। विशेष रूप से, यदि पिछले दिन का समापन मूल्य उससे पहले के दिन से कम है, और आज का समापन मूल्य कल से अधिक है, तो इसे मूल्य में उलटकर बढ़ने का संकेत माना जा सकता है। Stoch संकेतक सहायक मूल्यांकन के लिए उपयोग किया जाता है।

-

Laguerre फिल्टर पर आधारित RSI फैक्टर

यह भाग एक अधिक संवेदनशील RSI संकेतक बनाता है। पारंपरिक RSI संकेतक मूल्य परिवर्तनों के प्रति कम संवेदनशील होता है, जबकि Laguerre फिल्टर कम ऐतिहासिक डेटा के साथ संकेतक बनाकर मूल्य परिवर्तनों के प्रति संवेदनशीलता बढ़ाता है। नया RSI संकेतक मध्यम-दीर्घकालिक प्रवृत्ति का आकलन करने के लिए उपयोग किया जाता है।

अंततः, रणनीति दोनों के सिग्नलों को संयोजित करती है, ताकि अल्पकालिक रिवर्सल के साथ-साथ यह सुनिश्चित हो सके कि बड़ी प्रवृत्ति उलट न जाए, जिससे रिबाउंड के अवसर पकड़े जा सकें।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ रिवर्सल फैक्टर और ट्रेंड फैक्टर का सफल संयोजन है। रिवर्सल फैक्टर अल्पकालिक समायोजन के बाद मूल्य में रिबाउंड के अवसरों को पकड़ने में सक्षम है, जबकि ट्रेंड फैक्टर यह सुनिश्चित करता है कि लॉन्ग/शॉर्ट की बड़ी दिशा न बदले। एकल रिवर्सल या मोमेंटम मॉडल की तुलना में, यह द्वि-कारक मॉडल गलत सिग्नलों को कम करते हुए लॉन्ग/शॉर्ट की सटीकता बढ़ा सकता है।

इसके अलावा, Laguerre RSI संकेतक का जुड़ना मॉडल की मूल्य परिवर्तनों के प्रति संवेदनशीलता को भी बढ़ाता है, जो उच्च-आवृत्ति ट्रेडिंग के लिए विशेष रूप से महत्वपूर्ण है।

जोखिम विश्लेषण

इस रणनीति के सामने मुख्य जोखिम यह है कि द्वि-कारक सिग्नलों में मतभेद हो सकता है। विशेष रूप से बाजार में अस्थिर समायोजन के दौरान, जब अल्पकालिक मूल्य बार-बार उलटता है, तो मध्यम-दीर्घकालिक प्रवृत्ति भी बदल सकती है। ऐसे में, दोनों सिग्नलों के गलत संयोजन या विलंब होने की अत्यधिक संभावना है। इसके परिणामस्वरूप रणनीति गलत सिग्नल उत्पन्न कर सकती है, जिससे सबसे अच्छा प्रवेश अवसर चूक सकता है या अनावश्यक हानि हो सकती है।

इसके अलावा, पैरामीटर का अनुचित चयन भी रणनीति के प्रदर्शन को खराब कर सकता है। रिवर्सल फैक्टर और ट्रेंड फैक्टर से संबंधित तकनीकी संकेतकों के पैरामीटरों को अलग-अलग ट्यून और परीक्षण करने की आवश्यकता है, और अनुपयुक्त पैरामीटर संयोजन रणनीति की प्रभावशीलता को बहुत कम कर सकते हैं।

अनुकूलन के क्षेत्र

इस रणनीति के आगे के अनुकूलन की दिशा मुख्य रूप से सिग्नल फ़िल्टरिंग और पैरामीटर चयन पर केंद्रित है। अधिक फ़िल्टर शर्तें जोड़ने पर विचार किया जा सकता है, जो द्वि-कारक सिग्नलों में मतभेद होने पर कार्य करें, ताकि केवल उच्च निश्चितता वाली स्थितियों में ही पोजीशन खोली जा सके। इससे गलत सिग्नलों की दर में काफी कमी आ सकती है।

पैरामीटर चयन में, मशीन लर्निंग और वैज्ञानिक प्रयोग के तरीकों का प्रयोग करके प्रत्येक पैरामीटर संयोजन का व्यवस्थित परीक्षण किया जा सकता है, ताकि इष्टतम पैरामीटर खोजे जा सकें। इसके लिए उच्च कम्प्यूटेशनल क्षमता की आवश्यकता होगी, लेकिन यह रणनीति की स्थिरता में काफी सुधार कर सकता है।

सारांश

यह रणनीति सफलतापूर्वक रिवर्सल फैक्टर और ट्रेंड फैक्टर को सम्मिलित करती है, और द्वि-कारक मॉडल के माध्यम से अल्पकालिक रिबाउंड और मध्यम-दीर्घकालिक स्थिरता के अवसरों को पकड़ती है। जोड़ा गया Laguerre RSI फ़िल्टर भी मॉडल की मूल्य परिवर्तनों के प्रति संवेदनशीलता को बढ़ाता है। अगला कदम सिग्नल फ़िल्टरिंग और पैरामीटर अनुकूलन पर केंद्रित होगा, ताकि रणनीति के प्रभाव को और बढ़ाया जा सके।

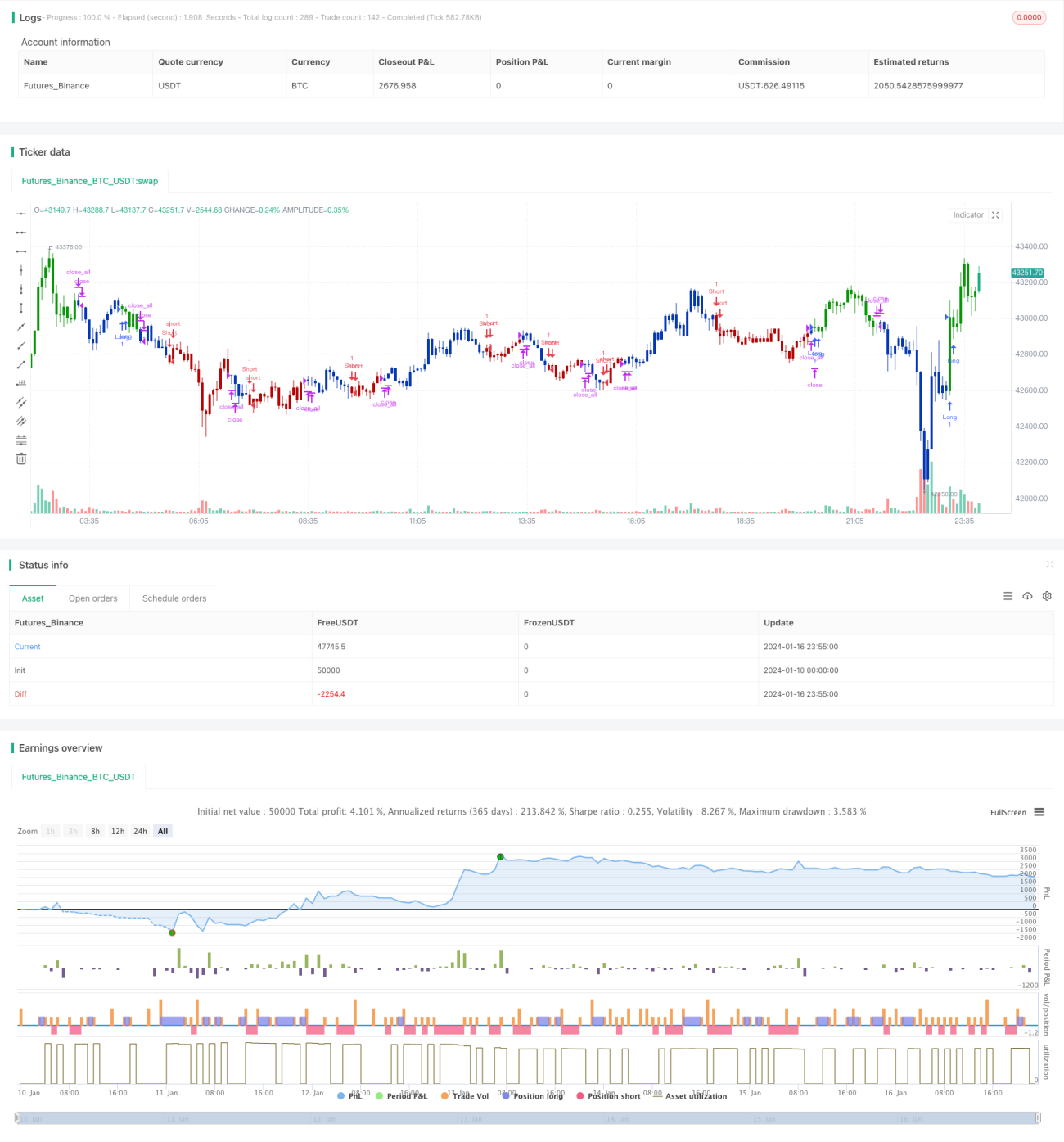

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1