एकतरफा प्रवृत्ति उतार-चढ़ाव ब्रेकआउट रणनीति

अवलोकन

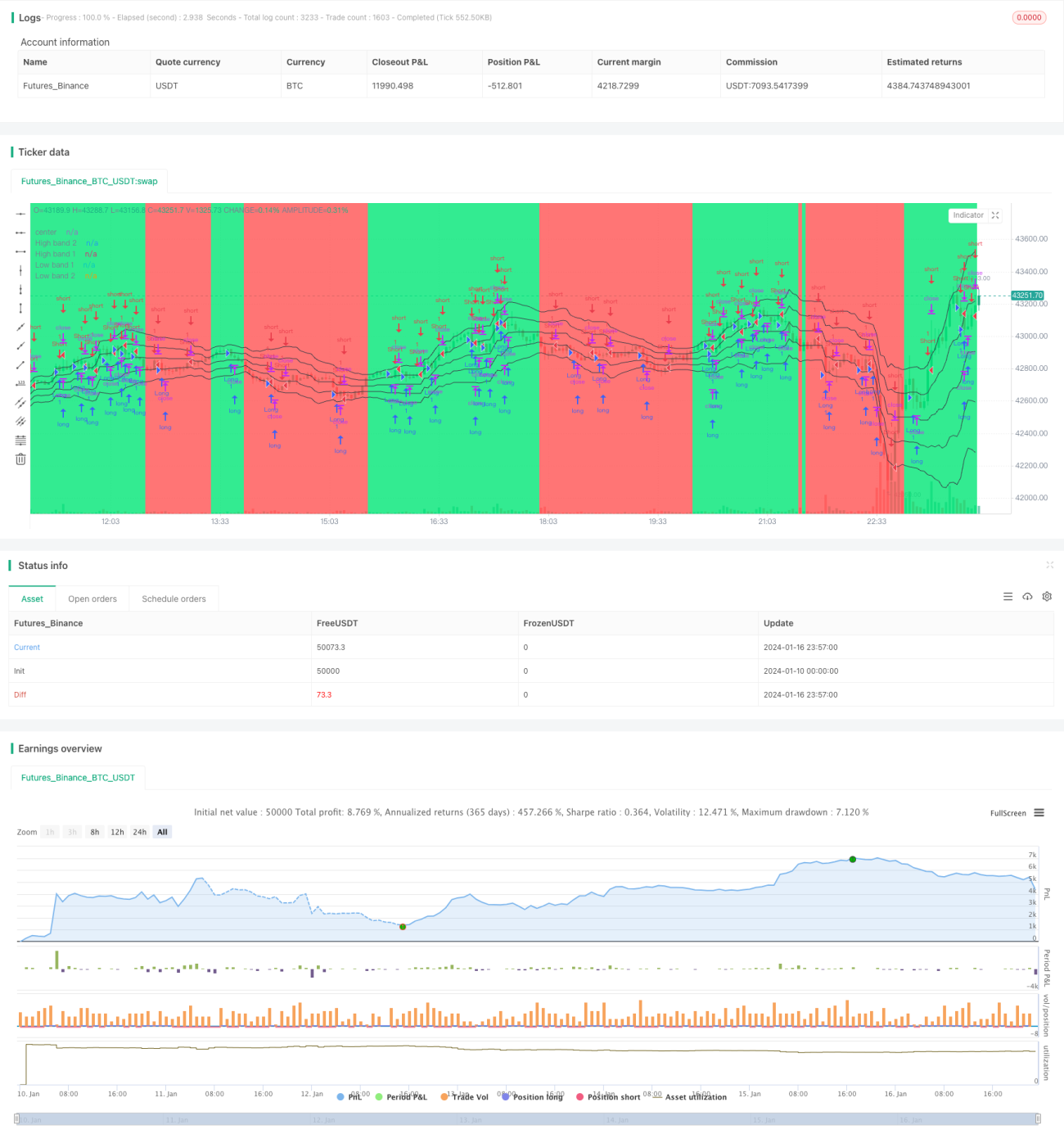

एकतरफा प्रवृत्ति उतार-चढ़ाव ब्रेकआउट रणनीति (Single Side Trend Shock Breakout Strategy) एक ब्रेकआउट रणनीति है जो मूल्य चैनल और प्रवृत्ति निर्णय का उपयोग करती है। इसका उद्देश्य प्रवृत्ति की दिशा की पहचान करना, उतार-चढ़ाव क्षेत्र से ब्रेकआउट होने पर प्रवेश करना और निर्धारित लाभ लक्ष्य तक पहुँचने पर बाहर निकलना है।

रणनीति का सिद्धांत

यह रणनीति मूल्य चैनल के ऊपरी और निचले बैंड की गणना करके यह निर्धारित करती है कि क्या कीमत चैनल को तोड़ती है और तदनुसार कार्य करती है। विशेष रूप से, रणनीति पहले हाल ही के N अवधियों के उच्चतम मूल्य और निम्नतम मूल्य की गणना करती है, और मूल्य की मध्य रेखा की गणना करती है। फिर यह मूल्य और मध्य रेखा के बीच औसत निरपेक्ष दूरी की गणना करके ऊपरी और निचले बैंड प्राप्त करती है।

प्रवृत्ति निर्धारित करते समय, रणनीति जाँचती है कि क्या हाल ही की कुछ कैंडलस्टिक्स पूरी तरह से चैनल के ऊपर (बुलिश सिग्नल) या चैनल के नीचे (बेयरिश सिग्नल) बंद हुई हैं। जब प्रवृत्ति का पता चलता है, तो रणनीति कीमत के उतार-चढ़ाव की प्रतीक्षा करती है, और ऊपरी या निचले बैंड के पास ब्रेकआउट होने पर सिग्नल बनाकर विपरीत दिशा से प्रवेश करती है।

इसके अलावा, रणनीति कैंडलस्टिक के वास्तविक शरीर के ब्रेकआउट का भी निर्णय लेती है, जो एक अतिरिक्त प्रवेश संकेत के रूप में कार्य करता है। जब शरीर की लंबाई औसत शरीर की लंबाई के एक निश्चित गुणक से अधिक हो जाती है, तो यह सिग्नल उत्पन्न करती है। रणनीति प्रवेश के बाद एक लाभ लक्ष्य निर्धारित करती है, और जब कीमत इस लक्ष्य तक पहुँचती है तो सक्रिय रूप से लाभ बुक करती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मूल्य चैनल का उपयोग करके प्रवृत्ति की दिशा निर्धारित करना, जिससे झूठे ब्रेकआउट की संभावना कम हो सकती है

- विपरीत दिशा में प्रवेश करना, जिससे प्रवृत्ति के उतार-चढ़ाव के दौरान लाभ कमाया जा सकता है

- वास्तविक शरीर के ब्रेकआउट को अतिरिक्त संकेत के रूप में उपयोग करना, जिससे प्रवेश सटीकता में सुधार होता है

- लाभ लक्ष्य निर्धारित करना, जिससे सक्रिय रूप से लाभ बुक किया जा सकता है

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- मूल्य चैनल के पैरामीटर गलत सेट होने पर चैनल की सीमा बहुत बड़ी या बहुत छोटी हो सकती है

- मजबूत प्रवृत्ति में विपरीत दिशा में कार्य करने से बड़ा नुकसान हो सकता है

- वास्तविक शरीर का ब्रेकआउट आसानी से झूठे संकेत उत्पन्न कर सकता है

- लाभ लक्ष्य गलत सेट होने पर कुछ लाभ खो सकता है

जोखिम कम करने के लिए, चैनल की सीमा को संकीर्ण करने, मजबूत प्रवृत्ति में विपरीत स्थिति बनाने से बचने और लाभ लक्ष्य तर्क को अनुकूलित करने जैसे पैरामीटर समायोजित किए जा सकते हैं।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से और अनुकूलित किया जा सकता है:

- प्रवृत्ति निर्धारण की सटीकता सुनिश्चित करने के लिए अतिरिक्त प्रवृत्ति संकेतक जोड़ना

- झूठे संकेत दर को कम करने के लिए वास्तविक शरीर ब्रेकआउट के पैरामीटर को अनुकूलित करना

- प्रवेश समय को फ़िल्टर करने के लिए अधिक संकेतकों को शामिल करना

- लाभ लक्ष्य स्थिति को गतिशील रूप से समायोजित करना

सारांश

एकतरफा प्रवृत्ति उतार-चढ़ाव ब्रेकआउट रणनीति मूल्य चैनल और प्रवृत्ति निर्णय के माध्यम से उतार-चढ़ाव क्षेत्र में विपरीत दिशा में स्थिति बनाकर लाभ कमाती है। इसमें प्रवृत्ति निर्धारण और सक्रिय लाभ बुकिंग के लाभ हैं, लेकिन कुछ जोखिम भी हैं। कई संकेतकों की पुष्टि, पैरामीटर अनुकूलन आदि के माध्यम से जोखिम कम किया जा सकता है और लाभ की संभावना बढ़ाई जा सकती है। यह रणनीति अल्पकालिक ट्रेडिंग के लिए उपयुक्त है और इसे प्रवृत्ति रणनीति के पूरक के रूप में उपयोग किया जा सकता है।

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1