ब्रेकडाउन और रिट्रेसमेंट रणनीति

अवलोकन

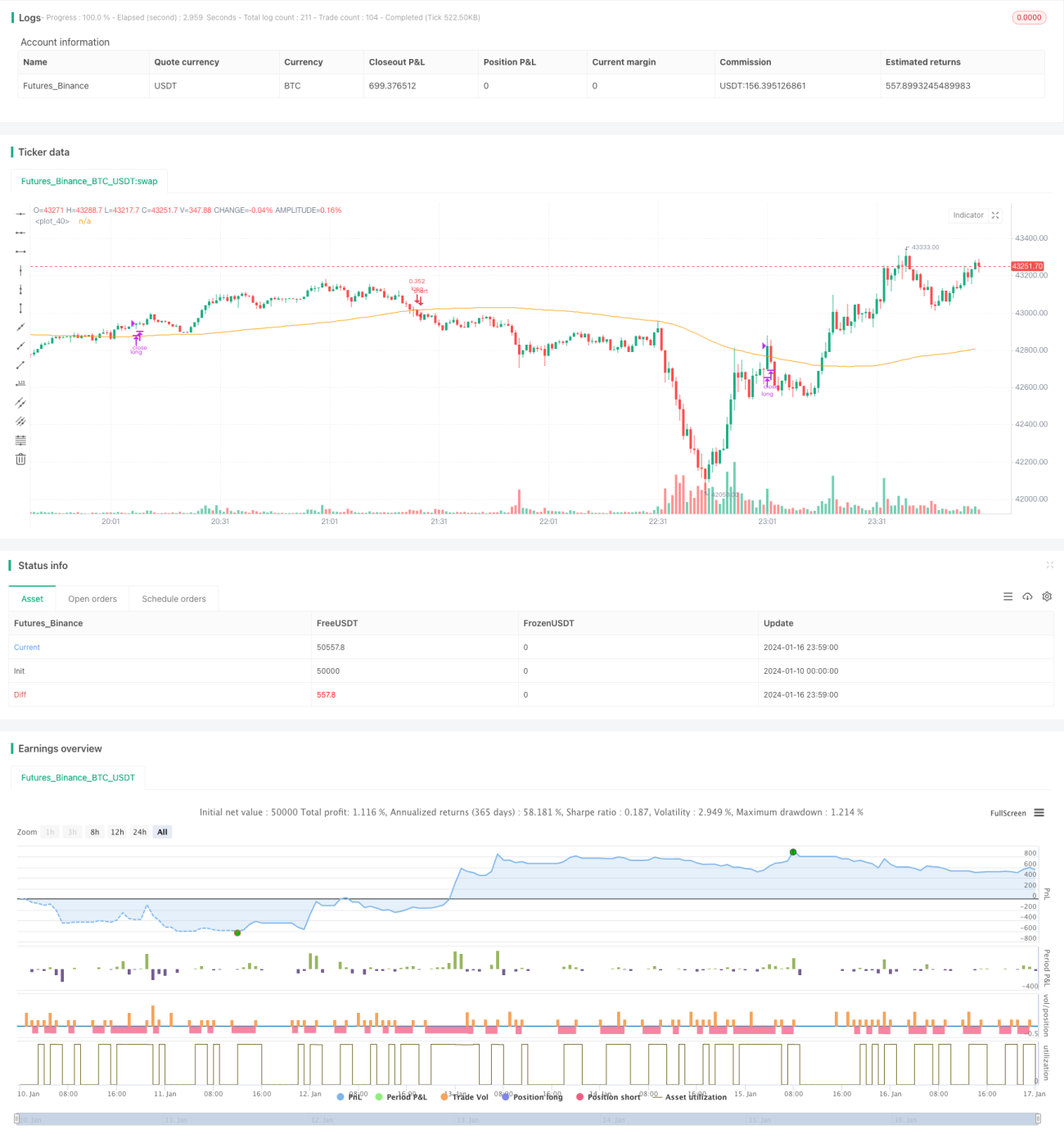

बॉटम ब्रेक और रिफिल रणनीति एक विशिष्ट कम खरीदें-उच्च बेचें रणनीति है। यह आरएसआई संकेतक का उपयोग करके ओवरसोल्ड बिंदुओं की पहचान करता है, जब कीमत एक निश्चित सीमा तक गिर जाती है तो खरीद सिग्नल जारी करता है, और कम कीमत पर Accumulate टोकन करता है; जब कीमत फिर से बढ़ती है, तो आरएसआई निकास सीमा निर्धारित करके लाभ प्राप्त करता है। यह रणनीति मध्यम से दीर्घकालिक होल्डिंग के लिए उपयुक्त है, और अस्थिर बाजार में झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर कर सकती है, जिससे होल्डिंग लागत का अनुकूलन होता है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से आरएसआई संकेतक पर आधारित है ताकि ओवरसोल्ड बिंदुओं की पहचान की जा सके। आरएसआई संकेतक की सामान्य सीमा 0 से 100 के बीच होती है। जब आरएसआई संकेतक निर्धारित प्रवेश सीमा 35 से नीचे गिर जाता है, तो खरीद सिग्नल जारी होता है; जब आरएसआई संकेतक फिर से निर्धारित निकास सीमा 65 से ऊपर बढ़ जाता है, तो बिक्री सिग्नल जारी होता है। इस तरह मूल्य प्रवृत्ति के उलट होने पर समय पर प्रवेश और निकास किया जा सकता है, implementing कम खरीदें-उच्च बेचें।

इसके अलावा, रणनीति में 100-अवधि का सरल मूविंग एवरेज भी शामिल किया गया है, जो आरएसआई संकेतक के साथ एक संयोजन शर्त बनाता है। केवल जब कीमत मूविंग एवरेज से नीचे गिरती है और साथ ही आरएसआई ओवरसोल्ड क्षेत्र में प्रवेश करता है, तभी खरीद सिग्नल ट्रिगर होता है। यह कुछ झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर कर सकता है और अनावश्यक ट्रेडों को कम कर सकता है।

रणनीति के लाभ

- आरएसआई का उपयोग करके ओवरसोल्ड/ओवरबॉट बिंदुओं की प्रभावी पहचान, उलट बिंदु पर प्रवेश करके बेहतर खरीद लागत प्राप्त करना

- मूविंग एवरेज के साथ मिलकर गलत सिग्नलों को फ़िल्टर करना, ऊंचाई पर खरीदने से बचना

- मध्यम से दीर्घकालिक होल्डिंग के लिए उपयुक्त, संभावित बढ़ती प्रवृत्तियों को उजागर कर सकता है

रणनीति के जोखिम और समाधान

- कुछ विलंबता हो सकती है, तेजी से उलट होने वाले अवसरों से चूक सकता है

- आरएसआई गणना अवधि को उचित रूप से छोटा करके, संकेतक की प्रतिक्रिया को तेज करें

- अस्थिर बाजार में कई बंद पोजीशन घाटे हो सकते हैं

- मूविंग एवरेज अवधि को समायोजित करें, या मूविंग एवरेज को हटा दें

- आरएसआई प्रवेश/निकास मापदंडों को उचित रूप से ढीला करें

रणनीति अनुकूलन दिशाएँ

- विभिन्न कॉइन और समय अवधि के मापदंडों का परीक्षण और अनुकूलन

- अन्य संकेतकों जैसे MACD, बोलिंजर बैंड आदि के साथ संयोजन का प्रयास करें

- आरएसआई मापदंडों या मूविंग एवरेज मापदंडों को गतिशील रूप से समायोजित करें

- पोजीशन प्रबंधन रणनीति का अनुकूलन

सारांश

बॉटम ब्रेक और रिफिल रणनीति समग्र रूप से एक मजबूत और व्यावहारिक कम खरीदें-उच्च बेचें रणनीति है। आरएसआई और मूविंग एवरेज के दोहरे फ़िल्टरिंग के माध्यम से, यह गलत सिग्नलों को प्रभावी ढंग से दबा सकती है, और अनुकूलित मापदंडों के तहत कम होल्डिंग लागत प्राप्त कर सकती है। साथ ही, संकेतक मापदंडों को उचित रूप से अनुकूलित करके और पोजीशन रणनीति को समायोजित करके, उच्च पूंजी उपयोग दक्षता प्राप्त की जा सकती है।

- 1