T3 संकेतक पर आधारित प्रवृत्ति अनुसरण व्यापार रणनीति

रणनीति अवलोकन

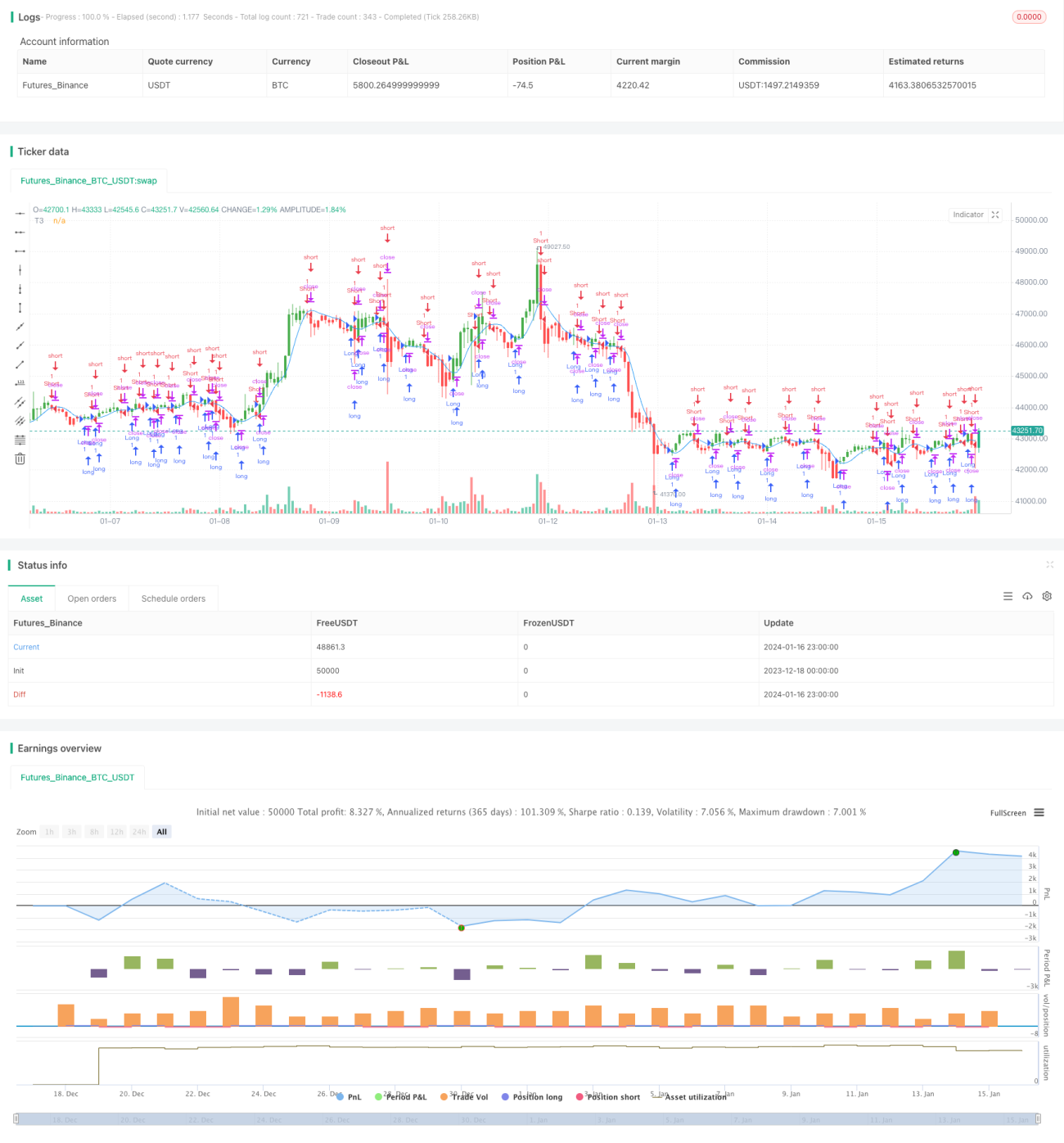

यह रणनीति T3 मूविंग एवरेज इंडिकेटर पर आधारित एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम डिज़ाइन करती है। यह सिस्टम स्वचालित रूप से मूल्य प्रवृत्ति की दिशा पहचान सकता है और तदनुसार लॉन्ग या शॉर्ट पोजीशन ले सकता है। जब कीमत ऊपर जाती है तो लॉन्ग करें, जब कीमत नीचे जाती है तो शॉर्ट करें। इस सिस्टम में रिवर्सल ट्रेडिंग का भी विकल्प है।

रणनीति सिद्धांत

यह रणनीति मूल्य प्रवृत्ति की दिशा निर्धारित करने के लिए T3 इंडिकेटर का उपयोग करती है। T3 इंडिकेटर एक अनुकूली मूविंग एवरेज है, जिसमें अधिक संवेदनशीलता होती है, जो मूल्य परिवर्तनों पर तेजी से प्रतिक्रिया कर सकता है। इस इंडिकेटर का गणना सूत्र है:

T3(n) = GD(GD(GD(n)))

जहाँ, GD सामान्यीकृत DEMA (डबल एक्सपोनेंशियल मूविंग एवरेज) को दर्शाता है, गणना सूत्र है:

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

v वॉल्यूम फैक्टर है, जो मूल्य के रैखिक ट्रेंड पर मूविंग एवरेज की प्रतिक्रिया संवेदनशीलता निर्धारित करता है। जब v=0, GD=EMA; जब v=1, GD=DEMA। लेखक v=0.7 सेट करने की सलाह देते हैं।

यह रणनीति T3 इंडिकेटर की तुलना मूल्य से करती है, जब T3 मूल्य को ऊपर से पार करता है तो मूल्य वृद्धि प्रवृत्ति मानकर लॉन्ग करें; जब T3 मूल्य को नीचे से पार करता है तो मूल्य गिरावट प्रवृत्ति मानकर शॉर्ट करें।

रणनीति के लाभ

- अनुकूली मूविंग एवरेज T3 इंडिकेटर का उपयोग, जो मूल्य प्रवृत्ति परिवर्तनों पर त्वरित प्रतिक्रिया देता है।

- स्वचालित रूप से मूल्य प्रवृत्ति दिशा का निर्धारण, मैन्युअल निर्णय की आवश्यकता नहीं।

- रिवर्सल ट्रेडिंग को कॉन्फ़िगर करने की सुविधा, बाजार परिवर्तनों के प्रति लचीला प्रतिक्रिया।

रणनीति के जोखिम

- T3 इंडिकेटर साइडवे या अस्थिर बाजार में प्रवृत्ति दिशा निर्धारित करने में कठिनाई उत्पन्न कर सकता है।

- अनुकूली मूविंग एवरेज संकेतक गलत संकेत उत्पन्न करने की संभावना रखते हैं।

- रिवर्सल ट्रेडिंग करते समय जोखिम प्रबंधन में सावधानी आवश्यक है।

T3 इंडिकेटर के मापदंडों को समायोजित करके या अतिरिक्त फिल्टर जोड़कर गलत ट्रेडों को कम किया जा सकता है। स्टॉप-लॉस सेट करके एकल हानि को भी नियंत्रित किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- अन्य इंडिकेटर फिल्टर जोड़ें, जैसे कि MACD, RSI आदि का संयोजन।

- ट्रेंड निर्णय नियम जोड़ें, साइडवे बाजार में गलत कार्रवाई से बचें।

- मापदंडों का अनुकूलन करें, v के मान को समायोजित करके बेहतर पैरामीटर संयोजन प्राप्त करें।

- स्टॉप-लॉस तर्क शामिल करें।

सारांश

यह रणनीति T3 इंडिकेटर के माध्यम से स्वचालित रूप से मूल्य प्रवृत्ति दिशा निर्धारित करती है, बिना मैन्युअल निर्णय के, स्वचालित रूप से लॉन्ग और शॉर्ट कर सकती है। साथ ही, रिवर्सल ट्रेडिंग लॉजिक को कॉन्फ़िगर किया जा सकता है, जो अधिक जटिल बाजार स्थितियों का सामना करता है। इंडिकेटर मापदंडों, ट्रेडिंग लॉजिक आदि में अनुकूलन की गुंजाइश है, जिससे रणनीति का प्रदर्शन और बेहतर हो सकता है।

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1