फिबोनाची औसत के-लाइन और मूविंग औसत पर आधारित मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

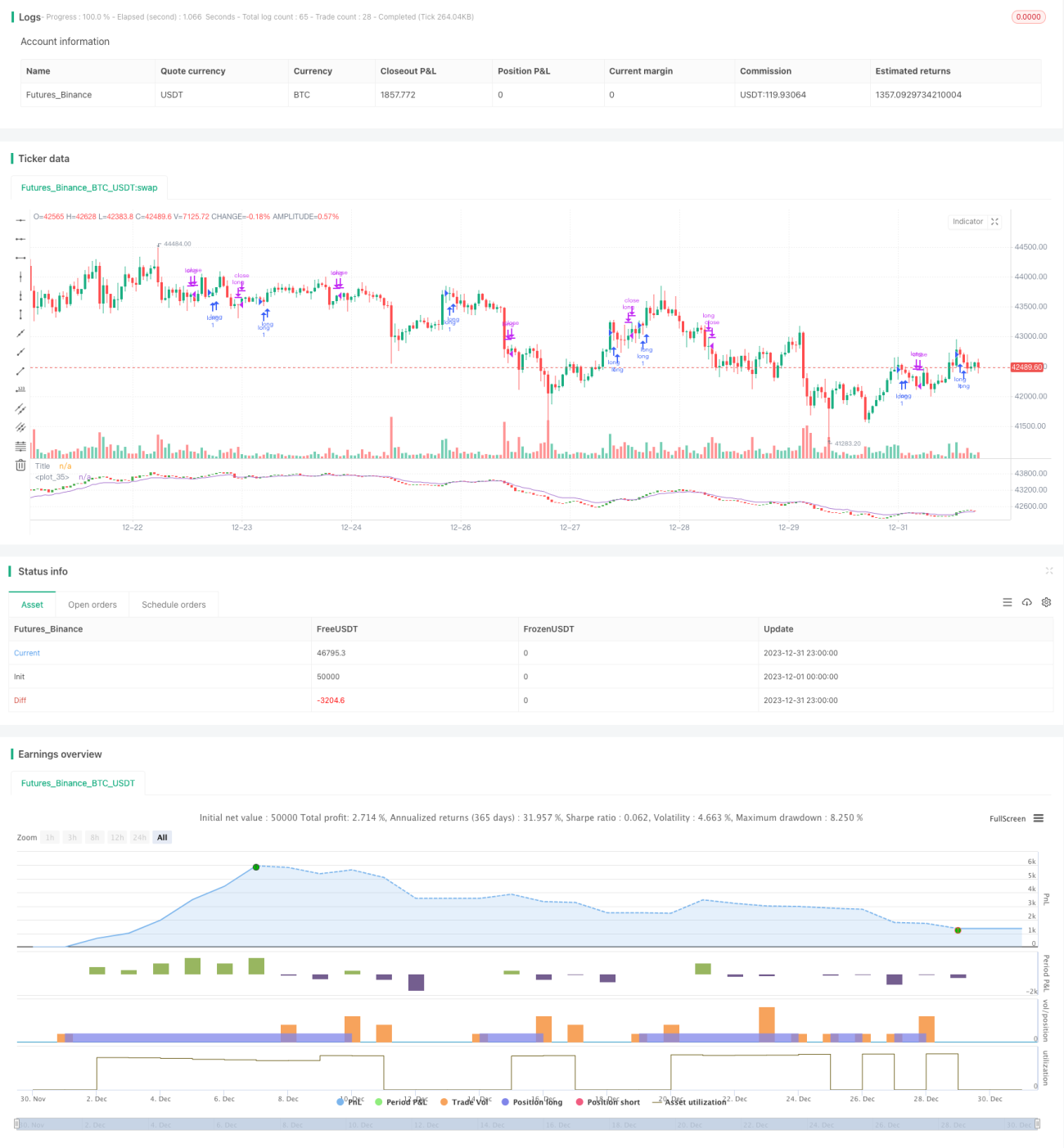

इस रणनीति को कई मूल्य तकनीकी संकेतकों के नियमों के साथ संयोजन में फिबोनैचिज संख्याओं की गणना के आधार पर औसत K लाइन और चलती औसत के निर्माण के माध्यम से मात्रात्मक लेनदेन के लिए लागू किया गया है। प्रारंभिक परीक्षणों से पता चलता है कि यह रणनीति बड़े आवर्ती ग्राफ पर बेहतर प्रदर्शन करती है।

रणनीति सिद्धांत

इस रणनीति को मुख्य रूप से निम्नलिखित चरणों के माध्यम से लागू किया गया हैः

-

फिबोनाची श्रृंखला के आधार पर, 10 सबसे हालिया फिबोनाची चक्रों के लिए औसत समापन मूल्य, उच्चतम मूल्य, निम्नतम मूल्य और उद्घाटन मूल्य की गणना करें, और औसत K लाइन बनाएं।

-

औसत समापन मूल्य के लिए 1, 2, 3, 5, 8, 13, 21, 34, और 55 चक्रों की सूचकांक चलती औसत (ईएमए) की गणना करें, और इन 9 ईएमए के औसत को गणना करें, औसत ईएमए प्राप्त करें।

-

अधिक शांतिपूर्ण स्थिति सेट करेंः जब औसत K-लाइन आकार में कई सिग्नल दिखाई देते हैं (जैसे कि उदय, उदय, उदय, आदि) और औसत ईएमए से अधिक समापन मूल्य के साथ अधिक स्थिति खोलें; जब औसत K-लाइन आकार में खाली सिग्नल दिखाई देते हैं (जैसे कि उदय, उदय, आदि) और औसत ईएमए से कम समापन मूल्य के साथ स्थिति खोलें।

औसत K-लाइन फ़िल्टर मूल्य उतार-चढ़ाव की गणना करके, और फिर एक समान रेखा संकेतक के साथ मिलकर एक व्यापारिक संकेत भेजें, जिससे प्रवृत्ति की पहचान करने और व्यापार जोखिम को नियंत्रित करने में मदद मिल सके।

रणनीतिक लाभ

-

फिबोनाची अंकों की गणना की गई औसत K रेखाओं के आधार पर, यह ट्रेंड सिग्नल की पहचान करने के लिए यादृच्छिक मूल्य उतार-चढ़ाव को प्रभावी ढंग से फ़िल्टर कर सकता है।

-

एकाधिक ईएमए औसत ईएमए का निर्माण करते हैं, जिससे समर्थन प्रतिरोध की स्थिरता को बढ़ाया जा सकता है, जिससे संकेत की गुणवत्ता में सुधार होता है।

-

केवल अधिक से अधिक लेनदेन से लेनदेन की संख्या, लेनदेन की लागत और स्लाइड पॉइंट प्रभाव को कम किया जा सकता है।

-

बड़े चक्र में बेहतर प्रदर्शन, मध्यम से लंबी लाइन संचालन के लिए उपयुक्त <unk>

रणनीतिक जोखिम

-

केवल अधिक कार्य करने वाली रणनीतियों को खाली बाजारों में अधिक नुकसान का सामना करना पड़ सकता है।

-

ईएमए औसत समय में देरी के लिए प्रवण है, जो सबसे अच्छा प्रवेश बिंदु से चूक सकता है।

-

इस प्रकार, यदि कोई व्यक्ति दीर्घ-चक्र संचालन की तलाश में है, तो वह मध्य-लघु-रेखा के अवसरों को खो सकता है।

-

पैरामीटर अनुकूलन के लिए सीमित स्थान है, फ्लैश प्रदर्शन पैरामीटर अनुकूलन के लिए प्रतिक्रिया से कमजोर हो सकता है।

अनुकूलन दिशा

-

आप परीक्षण कर सकते हैं और उचित स्टॉप-लॉस रणनीतियों को जोड़ सकते हैं, जब नुकसान बढ़ता है तो स्टॉप-लॉस आउट करें।

-

एटीआर जैसे उतार-चढ़ाव के संकेतकों के साथ, स्थिति आकार को गतिशील रूप से समायोजित किया जा सकता है

-

नीचे जाने वाले रुझानों में उचित रूप से हस्तक्षेप करने के लिए परीक्षण किया जा सकता है ताकि रणनीति को बढ़ाया जा सके।

-

ईएमए के आवधिक मापदंडों को अनुकूलित किया जा सकता है, जो कि सर्वोत्तम मापदंडों के संयोजन को ढूंढता है।

संक्षेप

इस रणनीति के माध्यम से निर्माण Fibonacci औसत K लाइन और औसत रेखा संकेतक, प्रवृत्ति संकेतों की पहचान करने के लिए व्यापार की मात्रा को प्राप्त. इस रणनीति के औसत K लाइन के मूल्य में उतार-चढ़ाव की गणना करने का लाभ है, और केवल अधिक संचालन के साथ व्यापार लागत को कम करने के लिए लाभ. यह भी केवल अधिक बाजार जोखिम है, और ईएमए के पीछे की समस्या. कुल मिलाकर, इस रणनीति के कई आयामों से व्यापार के जोखिम को नियंत्रित करता है, बड़े चक्र में अच्छा प्रदर्शन, मध्यम और लंबी लाइन के संचालन के लिए उपयुक्त.

- 1