क्रॉस-ट्रेंड रिवर्सल और थर्टी ऑसिलेटर का संयुक्त दोहरी रणनीति

अवलोकन

यह रणनीति मुख्य रूप से दो विभिन्न प्रकार के रणनीति संकेतों को जोड़कर, संकेतों की गुणवत्ता में सुधार करने के लिए संकेतों का ओवरलैप प्राप्त करती है। पहला संकेत क्रॉस-ट्रेंड रिवर्सल रणनीति है, और दूसरा संकेत थर्टी ऑसिलेटर रणनीति है।

रणनीति 1: क्रॉस-ट्रेंड रिवर्सल रणनीति

यह रणनीति पुस्तक "मैंने फ्यूचर्स मार्केट में तीन गुना रिटर्न कैसे प्राप्त किया" के पृष्ठ 183 की सामग्री से ली गई है। यह एक रिवर्सल प्रकार की रणनीति है। विशिष्ट तर्क यह है: जब क्लोजिंग प्राइस लगातार दो दिनों तक पिछले दिन के क्लोजिंग प्राइस से अधिक हो, और 9-दिवसीय स्लो K लाइन 50 से नीचे हो, तो लॉन्ग पोजीशन लें; जब क्लोजिंग प्राइस लगातार दो दिनों तक पिछले दिन के क्लोजिंग प्राइस से कम हो, और 9-दिवसीय फास्ट K लाइन 50 से ऊपर हो, तो शॉर्ट पोजीशन लें।

रणनीति 2: थर्टी ऑसिलेटर रणनीति

यह रणनीति 3-दिवसीय मूविंग एवरेज और 10-दिवसीय मूविंग एवरेज के अंतर का उपयोग करके एक इंडिकेटर बनाती है। विस्तार से, 3-दिवसीय एक्सपोनेंशियल मूविंग एवरेज माइनस 10-दिवसीय एक्सपोनेंशियल मूविंग एवरेज, प्राप्त अंतर को फास्ट लाइन कहा जाता है, फिर उस फास्ट लाइन पर 16-दिवसीय सिंपल मूविंग एवरेज लगाकर स्लो लाइन प्राप्त की जाती है। जब फास्ट लाइन नीचे से ऊपर की ओर स्लो लाइन को पार करती है, तो लॉन्ग पोजीशन लें; जब फास्ट लाइन ऊपर से नीचे की ओर स्लो लाइन को पार करती है, तो शॉर्ट पोजीशन लें।

रणनीति सिद्धांत

- सबसे पहले क्रॉस-ट्रेंड रिवर्सल रणनीति के ट्रेडिंग सिग्नल posReversal123 की गणना करें;

- फिर थर्टी ऑसिलेटर रणनीति के ट्रेडिंग सिग्नल posD_Three की गणना करें;

- जब दोनों संकेत एक ही दिशा में हों (दोनों लॉन्ग या दोनों शॉर्ट), तो समग्र संकेत आउटपुट करें;

- समग्र संकेत pos के अनुसार विशिष्ट ट्रेडिंग दिशा और मूल्य का निर्धारण करें;

- कैंडलस्टिक को विभिन्न रंगों में प्लॉट करें।

लाभ विश्लेषण

इस प्रकार के मल्टी-स्ट्रेटेजी ओवरलैप समग्र संकेत के निम्नलिखित फायदे हैं:

-

फाल्स सिग्नल को फ़िल्टर करना, सिग्नल गुणवत्ता में सुधार

चूंकि एक ही दिशा में संकेत देने के लिए दो रणनीतियों की आवश्यकता होती है, यह एकल रणनीति में फाल्स सिग्नल के प्रभाव से बचाता है, जिससे सिग्नल की विश्वसनीयता बढ़ जाती है।

-

एकाधिक ट्रेडिंग अवधारणाओं का सम्मिश्रण

रिवर्सल रणनीति और ट्रेंड रणनीति दोनों अवधारणाओं को एक साथ लाकर, यह रणनीति के अंधे धब्बों को कुछ हद तक कम कर सकता है और बाजार का अधिक व्यापक दृष्टिकोण प्राप्त कर सकता है।

-

उच्च लचीलापन

वास्तविक आवश्यकताओं के अनुसार, समग्र रणनीति में भाग लेने वाले रणनीति संयोजनों को समायोजित किया जा सकता है, विभिन्न प्रकार की रणनीतियों को जोड़कर अधिक विविध समग्र रणनीति बनाई जा सकती है।

जोखिम विश्लेषण

-

परस्पर विरोधी धारणा

इस रणनीति की मूल धारणा यह है कि कई रणनीतियाँ एक-दूसरे के संकेतों की पुष्टि कर सकती हैं। लेकिन सैद्धांतिक रूप से यह भी संभव है कि सभी रणनीतियाँ एक साथ गलत संकेत दें।

-

असंगत संकेत

जब दो रणनीतियों के संकेत अलग-अलग हों, तो यह तय करना असंभव है कि कौन सी रणनीति अधिक विश्वसनीय है, जिससे निर्णय लेने में जोखिम होता है।

-

पैरामीटर गलत मिलान

यदि पैरामीटर ठीक से सेट नहीं किए गए हैं, तो कुछ रणनीतियाँ सामान्य रूप से काम नहीं कर पाएंगी, जिससे रणनीति संयोजन का अपेक्षित प्रभाव प्राप्त नहीं होगा।

समाधान:

- रणनीतियों की संख्या बढ़ाएँ, बहुमत मतदान का उपयोग करें

- स्टॉप-लॉस पॉइंट सेट करें, एकल सिग्नल के नुकसान को नियंत्रित करें

- पैरामीटर को अनुकूलित करें, सुनिश्चित करें कि रणनीतियाँ सामान्य रूप से काम करें

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं से और अनुकूलित किया जा सकता है:

-

अधिक रणनीतियों का संयोजन जोड़ना

अधिक विभिन्न प्रकार की रणनीतियाँ जोड़कर एक संयोजन रणनीति बनाई जा सकती है, जिससे सिग्नल गुणवत्ता में और सुधार हो सकता है।

-

पूर्व फ़िल्टरिंग शर्तें

बाजार की विशेषताओं के अनुसार, कुछ पूर्व शर्तें निर्धारित की जा सकती हैं, जैसे कि मार्केट फ़िल्टर, ताकि अनुपयुक्त बाजार स्थितियों में पोजीशन खोलने से बचा जा सके।

-

गतिशील रूप से रणनीति भार समायोजित करना

विभिन्न रणनीतियों के पिछले प्रदर्शन के आधार पर, संयोजन में उनके भार को गतिशील रूप से समायोजित किया जा सकता है, ताकि बेहतर प्रदर्शन करने वाली रणनीतियों की अधिक भूमिका हो।

-

पैरामीटर विवरण का अनुकूलन

अधिक व्यवस्थित तरीके से, प्रत्येक रणनीति के आंतरिक मापदंडों का बारीकी से परीक्षण और अनुकूलन किया जा सकता है, ताकि सर्वोत्तम पैरामीटर प्राप्त किए जा सकें।

सारांश

यह रणनीति एक मल्टी-स्ट्रेटेजी ओवरलैप प्रकार की समग्र रणनीति है। यह दो उप-रणनीतियों: क्रॉस-ट्रेंड रिवर्सल रणनीति और थर्टी ऑसिलेटर रणनीति को एकीकृत करती है। जब उनके ट्रेडिंग सिग्नल एक ही दिशा में हों, तभी ट्रेडिंग निर्देश उत्पन्न करके, यह एकल रणनीति में फाल्स सिग्नल को प्रभावी ढंग से फ़िल्टर कर सकती है और सिग्नल गुणवत्ता में सुधार कर सकती है। एकल रणनीति की तुलना में, इस प्रकार के रणनीति संयोजन में उच्च सिग्नल विश्वसनीयता, बेहतर त्रुटि सहनशीलता जैसे फायदे हैं। लेकिन समानता की धारणा से उत्पन्न होने वाले जोखिमों पर भी ध्यान देने की आवश्यकता है, और उचित नियंत्रण उपाय अपनाने चाहिए। कुल मिलाकर, इस मल्टी-स्ट्रेटेजी संयोजन ढाँचे में बहुत विस्तार की संभावना है, इसे अधिक उप-रणनीतियाँ जोड़ने, मापदंडों को अनुकूलित करने और फ़िल्टरिंग शर्तें निर्धारित करने जैसे तरीकों से गहरा किया जा सकता है।

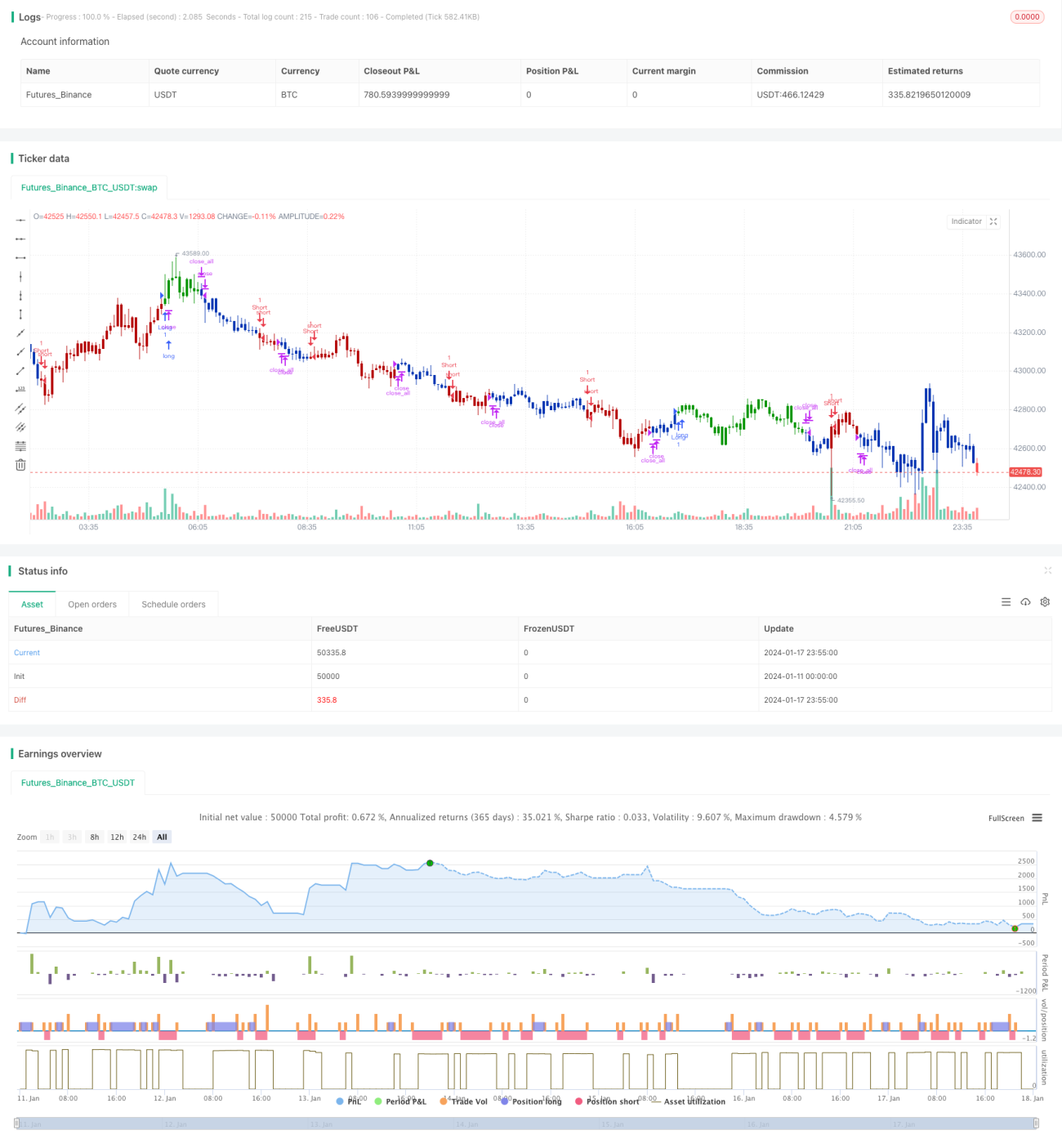

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1