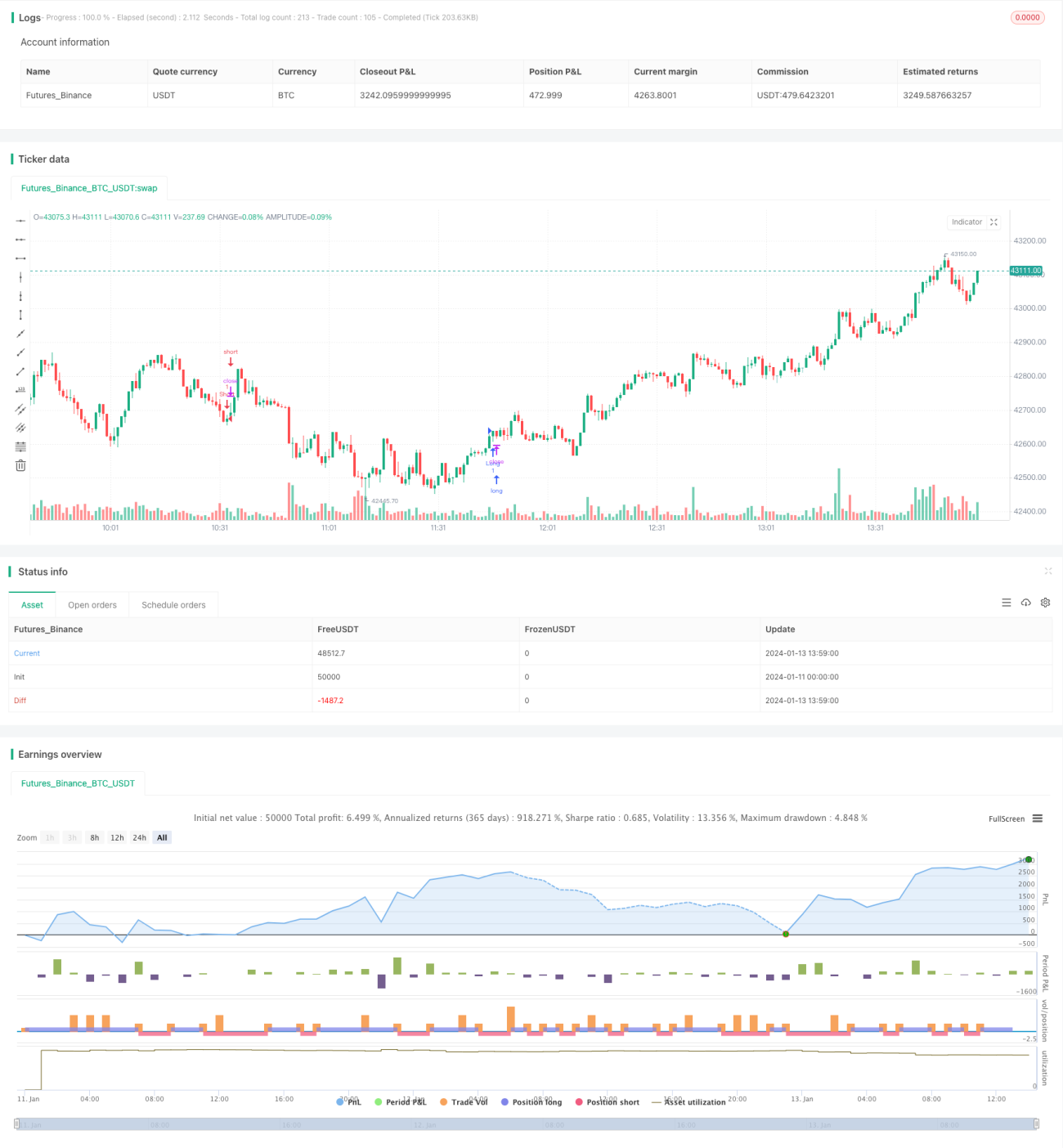

इचिमोकू क्लाउड बैंड रणनीति अनुकूलन

अवलोकन

यह रणनीति इचिमोकू क्लाउड इंडिकेटर और कई सहायक संकेतकों को मिलाकर एक ट्रेंड फॉलोइंग रणनीति है। मुख्य रूप से इचिमोकू क्लाउड का उपयोग करके ट्रेंड की दिशा निर्धारित की जाती है, और सिग्नल की गुणवत्ता बढ़ाने के लिए MACD, CMF, TSI जैसे संकेतकों का उपयोग फिल्टर के रूप में किया जाता है। यह एक बहु-कारक समग्र निर्णय पर आधारित मजबूत ट्रेंड रणनीति है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से इचिमोकू क्लाउड के परिवर्तन का उपयोग करके ट्रेंड दिशा का निर्धारण करती है। जब टेनकान-सेन क्लाउड बैंड को ऊपर से पार करता है, तो लॉन्ग पोजीशन ली जाती है, और जब नीचे से पार करता है, तो शॉर्ट पोजीशन ली जाती है। साथ ही, चिकोउ स्पैन, MACD हिस्टोग्राम, मनी फ्लो इंडेक्स (CMF) और ट्रू स्ट्रेंथ इंडेक्स (TSI) का उपयोग करके कई परतों में फिल्टर किया जाता है, जिससे सिग्नल की गुणवत्ता सुनिश्चित होती है।

विशेष रूप से, लॉन्ग सिग्नल के ट्रिगर होने की शर्तें हैं:

- टेनकान-सेन क्लाउड बैंड को ऊपर से पार करता है।

- क्लाउड बैंड चौड़ा है, और टेनकान-सेन किजुन-सेन से ऊपर है।

- चिकोउ स्पैन शून्य रेखा से ऊपर है।

- बंद मूल्य क्लाउड बैंड से ऊपर है।

- MACD हिस्टोग्राम शून्य रेखा से ऊपर है।

- CMF 0.1 से अधिक है।

- TSI शून्य रेखा से ऊपर है।

शॉर्ट सिग्नल के ट्रिगर होने की शर्तें उपरोक्त के विपरीत हैं। इस प्रकार, कई संकेतकों के समग्र मूल्यांकन से अधिकांश झूठे सिग्नल प्रभावी रूप से फ़िल्टर हो जाते हैं, और बाजार के मुख्य रुझान को पकड़ा जा सकता है।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह कई संकेतकों के संयोजन से झूठे सिग्नल को फ़िल्टर करती है और मजबूत ट्रेंड को पकड़ती है। विशेष रूप से, इसके निम्नलिखित मुख्य लाभ हैं:

- इचिमोकू क्लाउड मुख्य ट्रेंड दिशा निर्धारित करता है, जिससे बड़ी दिशा सही रहती है।

- सहायक संकेतक सिग्नल को और अधिक फ़िल्टर करके ट्रेडिंग जोखिम को कम करते हैं।

- कई समय-सीमाओं पर विचार करने से सिग्नल अधिक विश्वसनीय बनते हैं।

- सख्त शर्तों के कारण केवल उच्च गुणवत्ता वाले सिग्नल पर ही ट्रेड किए जाते हैं, जिससे सामान्य बाजार में नुकसान से बचा जा सकता है।

- ट्रेंड फॉलोइंग के साथ मिलकर, यह रणनीति अधिकतम ट्रेंड लाभ को पकड़ती है।

उपरोक्त समग्र निर्णय के माध्यम से, यह रणनीति शेयर बाजार के मध्यम से दीर्घकालिक हॉट सेक्टरों को प्रभावी ढंग से पकड़ सकती है, और ट्रेंड फॉलोइंग आर्बिट्रेज के माध्यम से भरपूर अतिरिक्त लाभ प्राप्त कर सकती है।

रणनीति के जोखिम

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम होते हैं:

- झूठे ब्रेकआउट का जोखिम। जब कीमत झूठा ब्रेकआउट करती है, तो गलत सिग्नल उत्पन्न हो सकते हैं।

- ट्रेंड रिवर्सल का जोखिम। शेयर का व्यवहार नियमित होता है, लंबी दौड़ के बाद वापसी आती ही है, और सभी मुनाफे के खोने की संभावना होती है।

- ट्रेडिंग आवृत्ति कम होने का जोखिम। सख्त शर्तों के कारण कुछ अवसरों पर ट्रेड नहीं हो पाता।

जोखिम कम करने के संबंधित तरीके:

- फ़िल्टर शर्तों को थोड़ा ढीला करके ट्रेडिंग आवृत्ति बढ़ाएं।

- स्टॉप-लॉस की स्थिति जोड़कर नुकसान को बढ़ने से रोकें।

- पैरामीटर को ऑप्टिमाइज़ करके सिग्नल की सटीकता बढ़ाएं।

रणनीति के सुधार की दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से सुधारा जा सकता है:

-

पैरामीटर ऑप्टिमाइज़ेशन। अधिक बैकटेस्ट डेटा के साथ पैरामीटर को ऑप्टिमाइज़ करके बेहतर पैरामीटर संयोजन खोजा जा सकता है।

-

स्टॉप-लॉस तंत्र जोड़ना। प्रवेश शर्तों को थोड़ा ढीला करना, लेकिन जोखिम नियंत्रण के लिए स्टॉप-लॉस लगाना।

-

ट्रेलिंग स्टॉप-लॉस जोड़ना। ट्रेंड फॉलोइंग स्टॉप-लॉस का उपयोग करके मुनाफे को लॉक करना और रिवर्सल से होने वाले नुकसान से बचना।

-

फ़िल्टर संकेतकों का ऑप्टिमाइज़ेशन। अधिक संकेतकों का परीक्षण करके बेहतर संयोजन खोजा जा सकता है।

-

ब्रेकआउट की सच्चाई को स्वचालित रूप से पहचानने के नियम जोड़ना। ऊँचाई पर खरीदने और नीचे बेचने के जोखिम से बचना।

निष्कर्ष

यह रणनीति इचिमोकू क्लाउड और कई सहायक संकेतकों के संयुक्त उपयोग से प्रभावी ढंग से परिणाम देती है। पैरामीटर ऑप्टिमाइज़ेशन, स्टॉप-लॉस तंत्र में सुधार और संकेतक ऑप्टिमाइज़ेशन जैसे उपायों से रणनीति की स्थिरता को और बढ़ाया जा सकता है, सिग्नल की गुणवत्ता में सुधार हो सकता है, और उच्च स्थिर लाभ प्राप्त किया जा सकता है। यह रणनीति काफी व्यावहारिक है।

- 1