मात्रात्मक उच्चकुशल बहुआयामी शक्तिशाली स्थिति खोल संकेतक रणनीति

सारांश

यह रणनीति विभिन्न अवधियों के Aroon, MA, BB, Williams %R, ADX जैसे कई मजबूत संकेतकों के संयोजन के माध्यम से बहुआयामी मजबूत ओपनिंग संकेत बनाती है, जो स्पष्ट प्रवृत्ति होने पर कुशल ओपनिंग सक्षम करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित संकेतकों के संयोजन के माध्यम से मजबूत ओपनिंग सिग्नल उत्पन्न करती है:

-

Aroon संकेतक: एक निश्चित अवधि में उच्चतम और न्यूनतम मूल्य की गणना करके एक ऑसिलेटर संकेतक बनाता है। कई अवधि (Length) के Aroon संकेतकों के संयोजन से प्रवृत्ति की दिशा का आकलन किया जाता है।

-

MA मूविंग एवरेज: छोटी और लंबी अवधि के MA के क्रॉसओवर की गणना करके प्रवृत्ति में बदलाव का पता लगाया जाता है।

-

BB बोलिंजर बैंड: जब कीमत बोलिंजर बैंड की ऊपरी रेखा को तोड़ती है, तो यह बिक्री संकेत होता है।

-

Williams %R संकेतक: यह संकेतक ओवरबॉट और ओवरसोल्ड क्षेत्रों में विचलन बनाता है, जिसे ओपनिंग सिग्नल के रूप में उपयोग किया जाता है।

-

ADX (औसत दिशात्मक गति सूचकांक): प्रवृत्ति की ताकत का आकलन करता है; जब ADX एक निश्चित स्तर से ऊपर होता है, तो ओपनिंग सिग्नल उत्पन्न होता है।

उपरोक्त कई संकेतक, विभिन्न अवधि (Length) मापदंडों के साथ, एक बहुआयामी निर्णय प्रणाली बनाते हैं। स्पष्ट प्रवृत्ति होने पर, कई संकेतक मिलकर मजबूत ओपनिंग सिग्नल उत्पन्न कर सकते हैं।

विशेष रूप से, खरीद की शर्तें इस प्रकार हैं:

- जब Aroon_1 -85 से कम हो

- जब MA मूविंग एवरेज गोल्डन क्रॉस (MA क्रॉसओवर) बनाता है

- जब Williams %R -99 से कम हो

- जब ADX 14 से अधिक हो

- जब Aroon_2 -39 से अधिक हो

जब उपरोक्त 5 खरीद शर्तों में से 3 पूरी होती हैं, तो एक मजबूत खरीद संकेत उत्पन्न होता है।

इसी प्रकार बिक्री की 5 शर्तें हैं; जब उनमें से 3 पूरी होती हैं, तो बिक्री संकेत उत्पन्न होता है।

इस प्रकार, यह रणनीति विभिन्न संकेतकों के संयोजन के माध्यम से, स्पष्ट प्रवृत्ति होने पर उच्च निश्चितता वाले मजबूत ओपनिंग सिग्नल उत्पन्न करती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ संकेतों का बहुआयामी संयोजन है, जो एकल संकेतक के कारण होने वाली गलत संकेतों की संभावना को काफी कम करता है, जिससे स्पष्ट प्रवृत्ति होने पर उच्च गुणवत्ता वाले ओपनिंग सिग्नल उत्पन्न होते हैं। यह इस रणनीति की सबसे बड़ी खासियत है।

अन्य लाभ:

-

मापदंड समायोजन के माध्यम से विभिन्न बाजारों की विशेषताओं के अनुकूल बनाया जा सकता है।

-

संकेतक मापदंड वैज्ञानिक और तर्कसंगत रूप से निर्धारित किए गए हैं, मापदंडों की मजबूती (robustness) अधिक है।

-

कई समय अवधियों का संयोजन लागू किया गया है, जिससे निर्णय की सटीकता में सुधार हुआ है।

-

कोड संरचना स्पष्ट है, समझने और द्वितीयक विकास में आसानी है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

हालांकि बहु-संकेतक संयोजन निर्णय गुणवत्ता में सुधार कर सकता है, यह रणनीति की जटिलता भी बढ़ाता है और ओवरफिटिंग के जोखिम को बढ़ाता है।

-

मापदंड सेटिंग 100% सही नहीं है, और विशिष्ट बाजारों में यह विफल हो सकती है।

-

संकेतक संयोजन के तरीके में सुधार की गुंजाइश है, और संयोजन तर्क को और अधिक परिष्कृत किया जा सकता है।

-

अल्पकालिक समायोजन के अवसर छूट सकते हैं।

समाधान:

-

नमूना (out-of-sample) बैकटेस्टिंग बढ़ाकर मापदंडों की मजबूती की जाँच करें।

-

कुछ मापदंडों को समायोजित करें ताकि वे अधिक बाजारों के अनुकूल हो सकें।

-

संकेतक एकीकरण विधि को अनुकूलित करके निर्णय गुणवत्ता में सुधार करें।

-

कुछ संकेतक मापदंडों को उचित रूप से छोटा करके अल्पकालिक समायोजन को कैप्चर करने की क्षमता बढ़ाएँ।

अनुकूलन दिशा

इस रणनीति की मुख्य अनुकूलन दिशा संकेतक एकीकरण विधि का अनुकूलन है, जिसमें शामिल हैं:

-

अधिक विभिन्न प्रकार के संकेतक जोड़कर एक संकेतक वन (indicator forest) बनाएं, जिससे निर्णय सटीकता में और सुधार हो।

-

संकेतक मापदंडों को अनुकूलित करें ताकि वे बाजार परिवर्तनों के अनुकूल स्वचालित रूप से समायोजित हो सकें।

-

मशीन लर्निंग जैसी विधियों का उपयोग करके स्वचालित रूप से सर्वोत्तम संकेतक एकीकरण योजना खोजें।

-

जोखिम नियंत्रण के लिए स्टॉप-लॉस रणनीति जोड़ें।

-

भावना संकेतकों आदि के साथ मिलकर बाजार की गर्मी का आकलन करें और मापदंडों को गतिशील रूप से समायोजित करें।

अधिक संकेतकों को एकीकृत करके और मापदंडों तथा एकीकरण योजनाओं को स्वचालित रूप से अनुकूलित करके, इस रणनीति की निर्णय गुणवत्ता और मजबूती में और अधिक सुधार की संभावना है।

सारांश

इस रणनीति की सबसे बड़ी खासियत विभिन्न संकेतकों का वैज्ञानिक एकीकरण है, जो मजबूत ओपनिंग सिग्नल बनाता है और स्पष्ट प्रवृत्ति होने पर प्रभावी रहता है। इस रणनीति के एकीकरण के तरीके में अभी भी बहुत गुंजाइश है; अधिक संकेतकों को शामिल करके और मापदंडों तथा एकीकरण विधियों के बुद्धिमान अनुकूलन के माध्यम से, यह रणनीति एक अत्यंत शक्तिशाली मात्रात्मक ट्रेडिंग रणनीति बन सकती है।

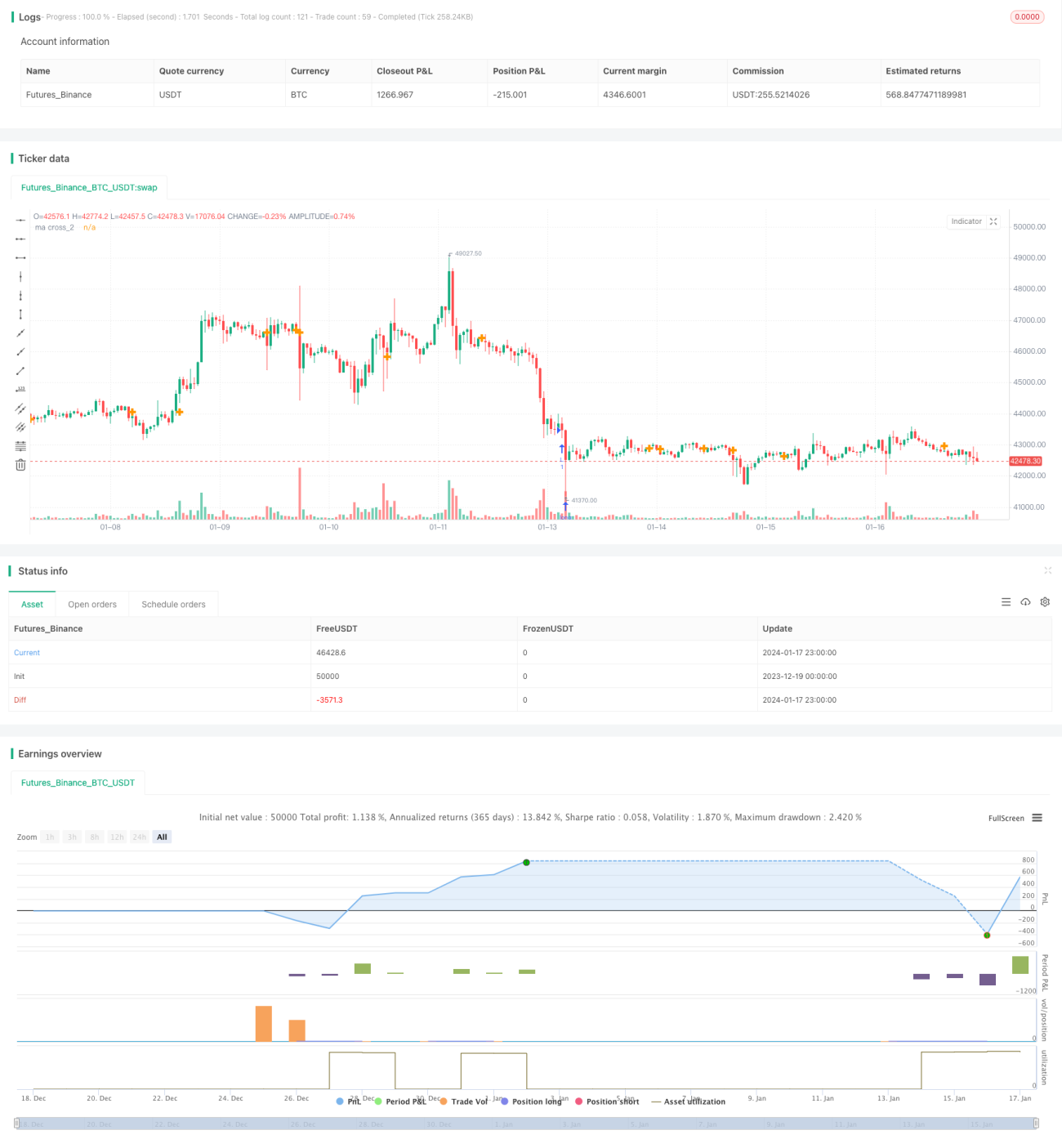

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표 - 1