मूविंग एवरेज क्रॉसओवर पर आधारित उच्च-आवृत्ति मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज (Moving Average, MA) के गोल्डन क्रॉस और डेड क्रॉस पर आधारित है, जिसका उपयोग बाजार की प्रवृत्ति (Trend) के मोड़ बिंदुओं (Turning Points) की पहचान करने और अल्पकालिक स्टॉक कीमतों में उतार-चढ़ाव को पकड़ने के लिए किया जाता है। रणनीति दो अलग-अलग अवधियों के MA की गणना करती है: एक छोटी अवधि का MA और एक लंबी अवधि का MA। जब अल्पकालिक MA दीर्घकालिक MA को ऊपर से पार करता है (क्रॉस ओवर), तो खरीद संकेत (Buy Signal) उत्पन्न होता है; जब अल्पकालिक MA दीर्घकालिक MA को नीचे से पार करता है (क्रॉस अंडर), तो बिक्री संकेत (Sell Signal) उत्पन्न होता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य निर्णय तर्क अल्पकालिक MA और दीर्घकालिक MA के बीच क्रॉस संबंध पर आधारित है। अल्पकालिक MA हाल की अवधि में मूल्य परिवर्तनों पर तेज़ी से प्रतिक्रिया कर सकता है, जबकि दीर्घकालिक MA में बेहतर शोर हटाने (Noise Reduction) की क्षमता होती है और यह दीर्घकालिक मूल्य प्रवृत्ति को दर्शाता है। जब अल्पकालिक MA दीर्घकालिक MA को ऊपर से पार करता है, तो यह संकेत देता है कि हाल की कीमतें बढ़ने लगी हैं, जो अल्पकालिक स्टॉक मूल्य प्रवृत्ति में उलटफेर (Reversal) का संकेत हो सकता है। इसलिए, आगामी तेजी को पकड़ने के लिए खरीद संकेत उत्पन्न होता है। इसके विपरीत, जब अल्पकालिक MA दीर्घकालिक MA को नीचे से पार करता है, तो यह संकेत देता है कि हाल की कीमतें गिरने लगी हैं, जो अल्पकालिक स्टॉक मूल्य प्रवृत्ति में उलटफेर का संकेत हो सकता है। इसलिए, बिक्री संकेत उत्पन्न होता है।

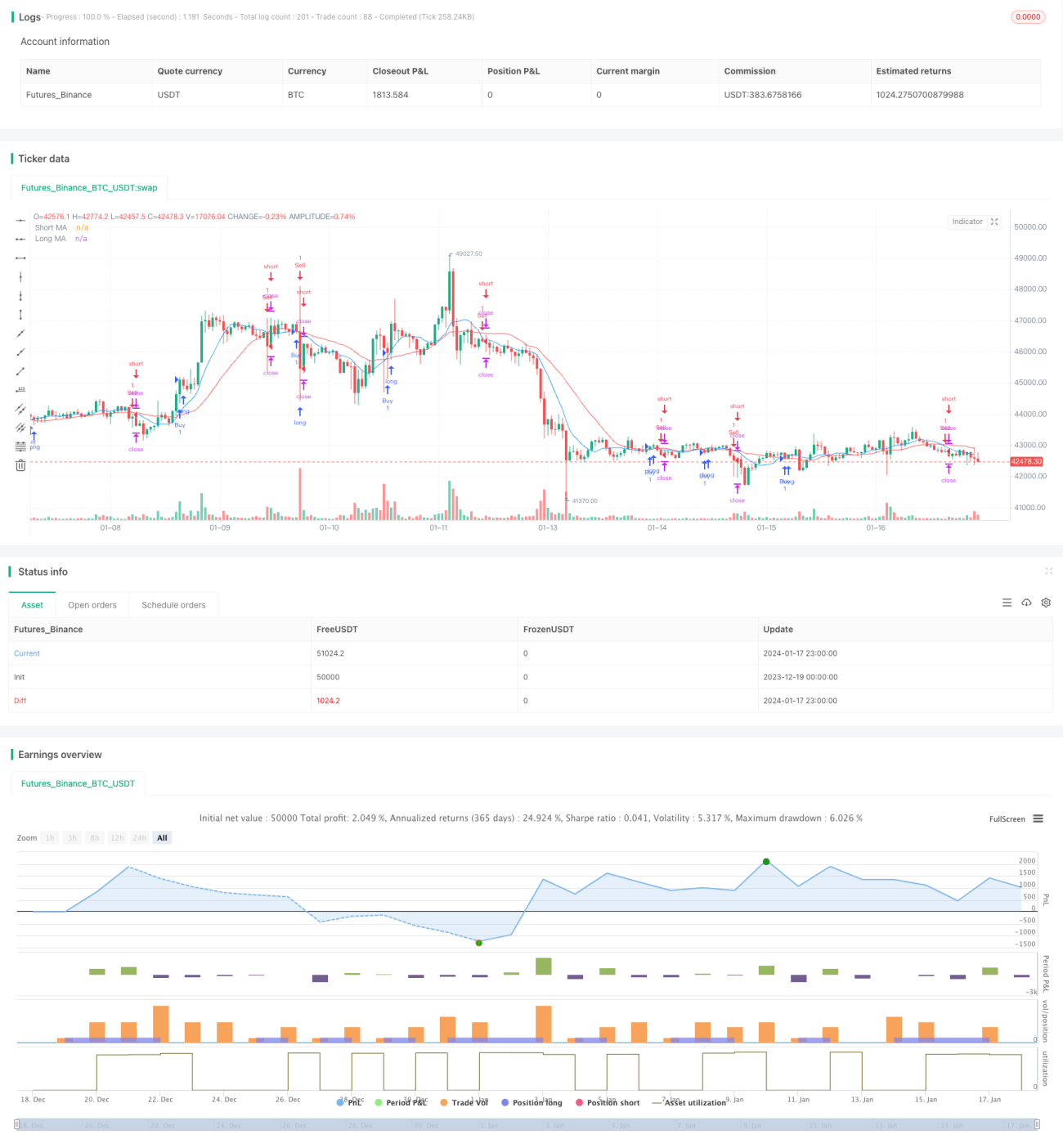

विशेष रूप से, यह रणनीति close मूल्य पर ta.sma फ़ंक्शन लागू करके दो MA लाइनों की गणना करती है: maShort (9-अवधि) और maLong (21-अवधि)। फिर, ta.crossover और ta.crossunder फ़ंक्शन का उपयोग करके अल्पकालिक और दीर्घकालिक MA के क्रॉस संबंध का निर्धारण किया जाता है, जिससे खरीद और बिक्री संकेत उत्पन्न होते हैं। अंत में, लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए स्टॉप लॉस और टेक प्रॉफिट तर्क (Stop Loss and Take Profit Logic) निर्धारित किया जाता है।

रणनीति के लाभ

- MA क्रॉस सिद्धांत का उपयोग करके, अल्पकालिक प्रवृत्ति के मोड़ बिंदुओं को प्रभावी ढंग से पहचाना जा सकता है।

- हालिया और दीर्घकालिक मूल्य परिवर्तनों पर एक साथ विचार करके, सिग्नल की गुणवत्ता में सुधार होता है।

- स्टॉक मूल्य की गति (Moment) और दिशा को स्पष्ट रूप से दर्शाता है।

- समझने और लागू करने में आसान, उच्च-आवृत्ति (High Frequency) अल्पकालिक ट्रेडिंग के लिए उपयुक्त।

- विभिन्न ट्रेडिंग उपकरणों के अनुकूल होने के लिए MA मापदंडों को लचीले ढंग से समायोजित किया जा सकता है।

एकल MA प्रणाली की तुलना में, यह रणनीति अल्पकालिक और दीर्घकालिक MA दोनों के मूल्य पर विचार करती है, जो झूठे संकेतों (False Signals) को कम कर सकती है और लाभ की संभावना बढ़ा सकती है। साथ ही, MA क्रॉस सिग्नल स्पष्ट और पढ़ने में आसान होते हैं, और संचालन नियम सीधे और प्रभावी होते हैं, जो तकनीकी विश्लेषण से परिचित व्यापारियों के लिए बहुत उपयुक्त हैं।

रणनीति के जोखिम

- MA क्रॉस सिग्नल में अंतराल (Lag) हो सकता है, जिससे प्रवृत्ति उलटफेर का सबसे अच्छा समय चूक सकता है।

- MA क्रॉस का सख्ती से पालन करने पर ट्रेडिंग की संख्या अत्यधिक हो सकती है।

- MA अवधि का अनुचित निर्धारण सिग्नल की गुणवत्ता को प्रभावित करेगा।

- स्टॉक की व्यक्तिगत विशेषताएं भी MA क्रॉस प्रणाली की प्रभावशीलता को प्रभावित कर सकती हैं।

यदि केवल MA क्रॉस सिग्नल का यांत्रिक रूप से पालन किया जाता है, बिना बाजार की प्रवृत्ति और स्टॉक की व्यक्तिगत विशेषताओं को समझे, तो कम लाभ क्षमता या उच्च आवृत्ति ट्रेडिंग से बढ़ी हुई लागत का सामना करना पड़ सकता है। इसके अलावा, MA क्रॉस सिग्नल स्वयं वास्तविक प्रवृत्ति के मोड़ बिंदु से पीछे रह सकता है, जिससे उलटफेर का सबसे अच्छा अवसर चूक सकता है।

रणनीति अनुकूलन की दिशाएं

- MA की छोटी और लंबी अवधि के पैरामीटर संयोजनों का अनुकूलन।

- स्टॉक की दीर्घकालिक और अल्पकालिक प्रवृत्तियों की पहचान करने के लिए अन्य विश्लेषण उपकरणों के साथ संयोजन।

- स्टॉक की व्यक्तिगत विशेषताओं पर विचार करते हुए, रणनीति मापदंडों को समायोजित करना।

- वास्तविक उलटफेर संकेतों की पहचान करने के लिए वॉल्यूम इंडिकेटर (Volume Indicator) के साथ संयोजन।

- एकल ट्रेड हानि को उचित रूप से नियंत्रित करने के लिए स्टॉप लॉस विधियों का उपयोग।

उदाहरण के लिए, MA क्रॉस सिग्नल को मान्य (Validate) करने के लिए MACD, KDJ जैसे अन्य तकनीकी संकेतकों का उपयोग किया जा सकता है, जिससे गलत निर्णय से बचा जा सकता है। विभिन्न ट्रेडिंग उपकरणों के लिए MA मापदंडों को समायोजित करके, रणनीति की स्थिरता में सुधार किया जा सकता है। साथ ही, बहुत बड़े एकल ट्रेड नुकसान को रोकने के लिए स्टॉप लॉस स्तर को उचित रूप से समायोजित करें। विभिन्न अनुकूलन विधियों का व्यापक उपयोग MA क्रॉस पर आधारित अल्पकालिक ट्रेडिंग रणनीति के वास्तविक प्रदर्शन को काफी हद तक बढ़ा सकता है।

सारांश

यह रणनीति MA क्रॉस सिद्धांत के आधार पर एक सरल और प्रत्यक्ष अल्पकालिक ट्रेडिंग रणनीति डिज़ाइन करती है। यह अल्पकालिक MA और दीर्घकालिक MA दोनों के लाभों को जोड़ती है, हालिया मूल्य आंदोलनों और दीर्घकालिक प्रवृत्ति निर्णय दोनों पर विचार करती है, जिससे उच्च गुणवत्ता वाले ट्रेडिंग सिग्नल उत्पन्न होते हैं। यह रणनीति उन सक्रिय व्यापारियों के लिए उपयुक्त है जो तकनीकी विश्लेषण उपकरणों का उपयोग करने के आदी हैं। MA मापदंडों को समायोजित करने जैसे तरीकों से अनुकूलन करके, इससे पर्याप्त अतिरिक्त रिटर्न (Alpha) प्राप्त किया जा सकता है।

- 1