दो-मूविंग एवरेज प्राइस चैनल ट्रेडिंग रणनीति

सारांश

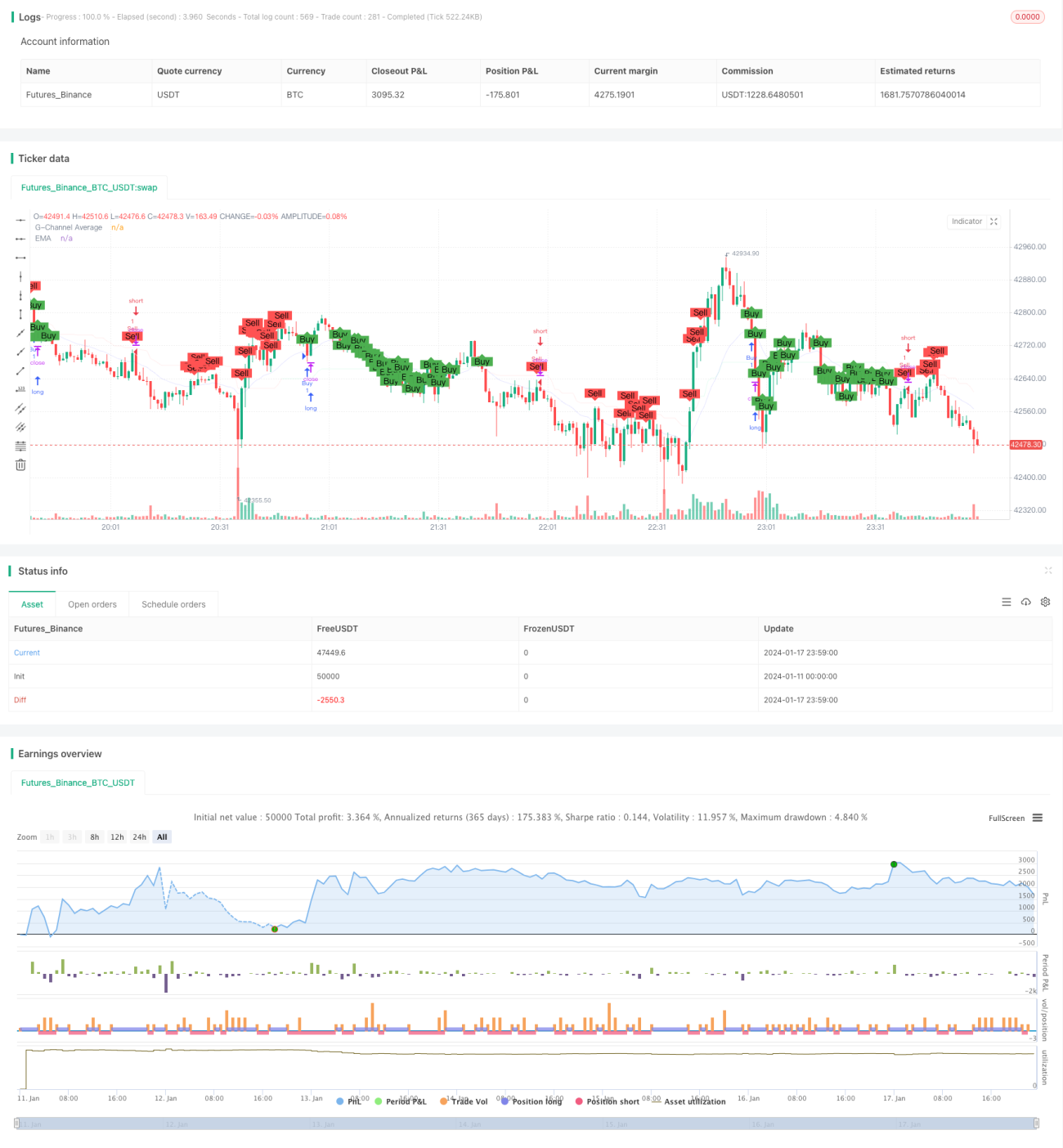

दोहरी चलती औसत मूल्य चैनल ट्रेडिंग रणनीति (Dual Moving Average Price Channel Trading Strategy) एक मात्रात्मक ट्रेडिंग रणनीति है जो मूल्य चैनल संकेतक और चलती औसत संकेतक को जोड़ती है। यह रणनीति मूल्य चैनल का निर्माण करके, मूल्य चैनल की दिशा निर्धारित करती है; साथ ही चलती औसत का उपयोग करके मूल्य प्रवृत्ति का आकलन करती है, जिससे ट्रेडिंग सिग्नल उत्पन्न होते हैं।

रणनीति सिद्धांत

दोहरी चलती औसत मूल्य चैनल ट्रेडिंग रणनीति का मूल सिद्धांत है:

-

मूल्य ऊपरी रेखा और मूल्य निचली रेखा का निर्माण करके मूल्य चैनल बनाना। जब मूल्य ऊपरी रेखा को तोड़ता है तो यह तेजी का संकेत है, और जब मूल्य निचली रेखा को तोड़ता है तो यह मंदी का संकेत है।

-

चलती औसत की गणना करना। जब मूल्य चलती औसत से ऊपर होता है तो यह तेजी की प्रवृत्ति है, और जब मूल्य चलती औसत से नीचे होता है तो यह मंदी की प्रवृत्ति है।

-

मूल्य चैनल संकेतक और चलती औसत संकेतक को मिलाकर, अधिक विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न किए जा सकते हैं। विशिष्ट नियम इस प्रकार हैं:

- लॉन्ग सिग्नल: जब मूल्य निचली रेखा को तोड़ता है और चलती औसत से नीचे होता है, तब लॉन्ग करें

- शॉर्ट सिग्नल: जब मूल्य ऊपरी रेखा को तोड़ता है और चलती औसत से ऊपर होता है, तब शॉर्ट करें

यह रणनीति एक साथ मूल्य चैनल और चलती औसत दोनों संकेतकों पर विचार करती है, जो बाजार की चाल को अधिक सटीक रूप से निर्धारित करने, झूठे संकेतों को फ़िल्टर करने में मदद करती है, और इसमें कुछ स्थिरता है।

लाभ विश्लेषण

दोहरी चलती औसत मूल्य चैनल ट्रेडिंग रणनीति के निम्नलिखित लाभ हैं:

-

मूल्य चैनल और चलती औसत दोनों संकेतकों को मिलाकर, ट्रेडिंग सिग्नल अधिक विश्वसनीय हो जाते हैं, और बड़ी संख्या में झूठे संकेतों से बचा जा सकता है।

-

मूल्य चैनल का उपयोग मूल्य की स्थिति का आकलन करने, और चलती औसत का उपयोग मूल्य प्रवृत्ति का आकलन करने के लिए किया जाता है; दोनों संकेतक एक-दूसरे की पुष्टि करते हैं, जिससे सटीकता बढ़ती है।

-

रणनीति पैरामीटरयुक्त डिज़ाइन है, चलती औसत की लंबाई और मूल्य चैनल की लंबाई को पैरामीटर के माध्यम से समायोजित किया जा सकता है, जो विभिन्न परिसंपत्तियों और समय-सीमाओं के अनुकूल होता है।

-

रणनीति के संकेत अपेक्षाकृत स्थिर होते हैं, सिग्नल में उतार-चढ़ाव नहीं होता, जिससे ट्रेडिंग जोखिम कम होता है।

-

रणनीति का तर्क सरल और स्पष्ट है, समझने में आसान है, और वास्तविक व्यापार में उपयोग करना सुविधाजनक है।

-

रणनीति पूरी तरह से संकेतकों पर आधारित है, प्रशिक्षण की आवश्यकता नहीं है, डेटा पर शून्य निर्भरता है, और विभिन्न प्रकार की परिसंपत्तियों और समय-सीमाओं के लिए उपयुक्त है।

जोखिम विश्लेषण

दोहरी चलती औसत मूल्य चैनल ट्रेडिंग रणनीति में कुछ जोखिम भी हैं, मुख्य रूप से:

-

रणनीति मूल्य के तेजी से ऊपरी या निचली रेखा को तोड़ने के अवसरों को चूक सकती है, और अल्पकालिक प्रवृत्तियों को नहीं पकड़ पाती।

-

जब मूल्य ऊपरी और निचली रेखाओं के पास उतार-चढ़ाव करता है, तो यह बार-बार ट्रेडिंग सिग्नल उत्पन्न कर सकता है, जिससे ट्रेडिंग आवृत्ति बढ़ जाती है।

-

यदि वायदा परिसंपत्ति की कीमत में तीव्र उतार-चढ़ाव होता है, तो मूल्य चैनल पैरामीटर का अनुचित सेटिंग ट्रेडिंग जोखिम को भी बढ़ा सकता है।

-

रणनीति में स्टॉप-लॉस तर्क शामिल नहीं है, जिससे नुकसान बढ़ने पर जोखिम को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता।

संबंधित जोखिमों के समाधान हैं:

-

चलती औसत की अवधि को उचित रूप से छोटा करें, ताकि रणनीति अधिक संवेदनशील हो और अल्पकालिक प्रवृत्तियों को पकड़ सके।

-

मूल्य चैनल की लंबाई के पैरामीटर को बढ़ाएं, ताकि झूठे संकेत कम हों। साथ ही प्रवेश की शर्तों को उचित रूप से ढीला करें और ट्रेडिंग आवृत्ति को नियंत्रित करें।

-

पैरामीटर अनुकूलन परीक्षण करें, और सबसे उपयुक्त मूल्य चैनल पैरामीटर चुनें।

-

मूविंग स्टॉप-लॉस तर्क जोड़ें, ताकि प्रति ट्रेड नुकसान कम हो।

अनुकूलन दिशाएँ

दोहरी चलती औसत मूल्य चैनल ट्रेडिंग रणनीति में और सुधार की गुंजाइश है:

-

प्रवेश की शर्तों में, MACD, KDJ जैसे अन्य संकेतकों को शामिल किया जा सकता है, ताकि बहु-संकेतक फ़िल्टरिंग हो सके और संकेत अधिक स्थिर हों।

-

विभिन्न पैरामीटरों के रणनीति प्रभाव पर परीक्षण किया जा सकता है, और सर्वोत्तम पैरामीटर संयोजन खोजा जा सकता है। जैसे विभिन्न चलती औसत अवधि पैरामीटरों का परीक्षण।

-

डायनेमिक स्टॉप-लॉस मॉड्यूल जोड़ा जा सकता है। जब नुकसान एक निश्चित सीमा तक पहुँच जाए, तो स्थिति से बाहर निकलें, जिससे जोखिम प्रभावी ढंग से नियंत्रित हो।

-

मशीन लर्निंग मॉडल भी शामिल किए जा सकते हैं, ऐतिहासिक डेटा का उपयोग करके रणनीति के पैरामीटरों को प्रशिक्षित और अनुकूलित किया जा सकता है, और पैरामीटरों का गतिशील समायोजन प्राप्त किया जा सकता है।

-

अधिक जटिल सुधार गहन शिक्षण एल्गोरिदम का उपयोग करके विशेषताओं को निकालना और संकेतों का आकलन करना है, पारंपरिक संकेतकों के बजाय तंत्रिका नेटवर्क का उपयोग करके रणनीति को बुद्धिमान बनाना है।

निष्कर्ष

दोहरी चलती औसत मूल्य चैनल ट्रेडिंग रणनीति दोहरे संकेतक निर्णय के माध्यम से अपेक्षाकृत स्थिर और विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न करती है। साथ ही रणनीति पैरामीटरयुक्त डिज़ाइन के कारण, इसे विभिन्न परिसंपत्तियों के अनुकूल होने के लिए लचीले ढंग से समायोजित किया जा सकता है। यह रणनीति मूल्य चैनल और चलती औसत के लाभों को जोड़ती है, अपेक्षाकृत सरल और व्यावहारिक है, और मात्रात्मक ट्रेडिंग के वास्तविक व्यापार के लिए उपयुक्त है। बेशक, रणनीति में सुधार की कुछ गुंजाइश भी है, जिसे प्रवेश की शर्तों, स्टॉप-लॉस, पैरामीटर अनुकूलन, बुद्धिमत्ता आदि के संदर्भ में अनुकूलित किया जा सकता है।

- 1