गल इंडिकेटर पर आधारित क्रिप्टोकरेंसी ट्रेंड फॉलोइंग स्ट्रेटेजी

सारांश

यह रणनीति सीगल इंडिकेटर पर आधारित क्रिप्टोकरेंसी ट्रेंड ट्रैकिंग रणनीति है। यह दो अलग-अलग अवधियों के एक्सपोनेंशियल मूविंग एवरेज और सीगल इंडिकेटर को कई शर्तों के साथ जोड़कर ट्रेडिंग सिग्नल उत्पन्न करती है। इस रणनीति का उद्देश्य मध्यम से दीर्घकालिक मूल्य प्रवृत्ति की पहचान करना है, और जब प्रवृत्ति में बदलाव होता है तो समय पर प्रवेश करना है।

रणनीति का सिद्धांत

यह रणनीति 50-अवधि और 100-अवधि के EMA का उपयोग करती है। साथ ही, यह सीगल लाइन की गणना करती है, जो एक विशेष कैंडलस्टिक है जो बाजार के शोर को फ़िल्टर करने में सक्षम है। रणनीति सीगल लाइन के ओपन, क्लोज, हाई और लो को 100-अवधि के EMA पर लागू करती है, ताकि अधिक सटीक ट्रेडिंग सिग्नल उत्पन्न हो सकें।

विशेष रूप से, जब 100-अवधि सीगल लाइन का ओपन क्लोज से अधिक होता है और पिछली कैंडल का ओपन उसके क्लोज से कम होता है, तो यह लॉन्ग सिग्नल है। इसके विपरीत, जब 100-अवधि सीगल लाइन का ओपन क्लोज से कम होता है और पिछली कैंडल का ओपन उसके क्लोज से अधिक होता है, तो यह शॉर्ट सिग्नल है।

यह रणनीति दोहरी EMA प्रणाली और सीगल इंडिकेटर को जोड़कर, मध्यम से दीर्घकालिक प्रवृत्ति बनने पर समय पर अवसरों को पकड़ने का लक्ष्य रखती है। यह सीगल इंडिकेटर का उपयोग करके अल्पकालिक बाजार के शोर को फ़िल्टर करती है, जिससे ट्रेडिंग सिग्नल अधिक विश्वसनीय हो जाते हैं।

रणनीति के लाभ

- सीगल इंडिकेटर का उपयोग शोर को प्रभावी ढंग से फ़िल्टर करता है, जिससे ट्रेडिंग सिग्नल स्पष्ट और अधिक विश्वसनीय होते हैं।

- बहु-अवधि EMA और सीगल इंडिकेटर का संयोजन मजबूत मध्यम से दीर्घकालिक प्रवृत्तियों की पहचान कर सकता है।

- कई शर्तों का संयोजन अवसरों को चूकने से बचाता है।

- यह रणनीति विशेष रूप से उच्च अस्थिरता वाले क्रिप्टोकरेंसी बाजार के लिए उपयुक्त है।

- इसे केवल लॉन्ग रणनीति के रूप में कॉन्फ़िगर किया जा सकता है, जिससे परिचालन जोखिम कम होता है।

रणनीति के जोखिम

- स्टॉप-लॉस के बहुत ढीले होने के कारण, नुकसान का जोखिम अधिक हो सकता है।

- साइडवेज़ बाजार में, यह रणनीति कई अप्रभावी ट्रेड उत्पन्न कर सकती है।

- सीगल इंडिकेटर में कुछ हद तक मूल्य अंतराल (lag) होता है, जो जोखिम को पूरी तरह से टाल नहीं सकता।

- प्रवृत्ति के उलटने के बिंदु का अनुमान नहीं लगाया जा सकता, जिससे नुकसान बढ़ने का जोखिम है।

जोखिम कम करने के लिए, स्टॉप-लॉस की सीमा को उचित रूप से कम किया जा सकता है, या प्रवृत्ति के उलटने का अनुमान लगाने के लिए अन्य संकेतकों के साथ संयोजन पर विचार किया जा सकता है। जब बाजार साइडवेज़ ज़ोन में प्रवेश करता है, तो इस रणनीति को रोका जा सकता है और नई प्रवृत्ति उत्पन्न होने तक प्रतीक्षा की जा सकती है।

रणनीति के अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- EMA के मापदंडों को अनुकूलित करना, सबसे अच्छा पैरामीटर संयोजन खोजना।

- सीगल इंडिकेटर के विकल्प के रूप में अन्य संकेतकों का प्रयास करना, जैसे KDJ, MACD आदि।

- प्रवेश की पुष्टि के लिए मूल्य ब्रेकआउट जोड़ना।

- प्रवृत्ति के उलटने का अनुमान लगाने के लिए अस्थिरता संकेतकों का संयोजन करना।

- मशीन लर्निंग विधियों का उपयोग करके मापदंडों को गतिशील रूप से अनुकूलित करना।

निष्कर्ष

सीगल इंडिकेटर पर आधारित यह क्रिप्टोकरेंसी ट्रेंड ट्रैकिंग रणनीति, प्रवृत्ति निर्णय, प्रवेश समय और स्टॉप-लॉस नियंत्रण जैसे कई पहलुओं पर विचार करती है, और क्रिप्टोकरेंसी जैसी उच्च अस्थिरता वाली संपत्ति के लिए उपयुक्त है। यह रणनीति सीगल इंडिकेटर के माध्यम से शोर को फ़िल्टर करती है और मजबूत जोखिम नियंत्रण विधियों का उपयोग करके, मध्यम से दीर्घकालिक मूल्य प्रवृत्तियों द्वारा लाए गए ट्रेडिंग अवसरों को प्रभावी ढंग से पकड़ सकती है। यदि पैरामीटर सेटिंग्स, संकेतक चयन और जोखिम नियंत्रण विधियों को और अनुकूलित किया जाए, तो इस रणनीति के प्रदर्शन में और सुधार की काफी गुंजाइश है।

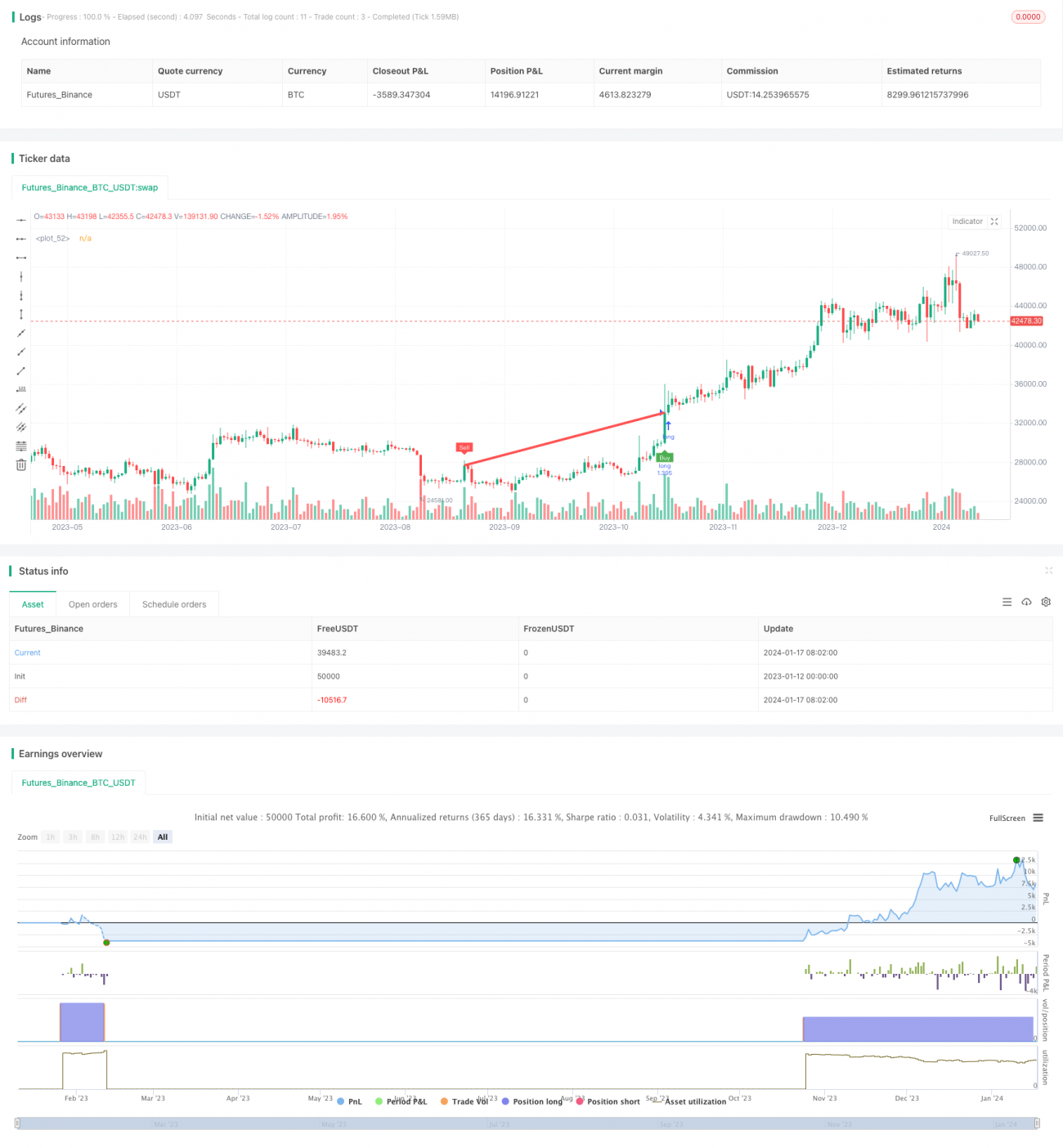

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//@SoftKill21

strategy(title="CRYPTO HA Strategy", shorttitle="CRYPTO HA Strategy", overlay=true , default_qty_type =strategy.percent_of_equity, default_qty_value =100, commission_type= strategy.commission.percent,commission_value =0.1 )

- 1