शून्य-विलंब (Zero-Lag) सुपरइम्पोज़्ड मूविंग एवरेज के साथ कैंटिलीवर लाइन एग्ज़िट ट्रेडिंग रणनीति

अवलोकन

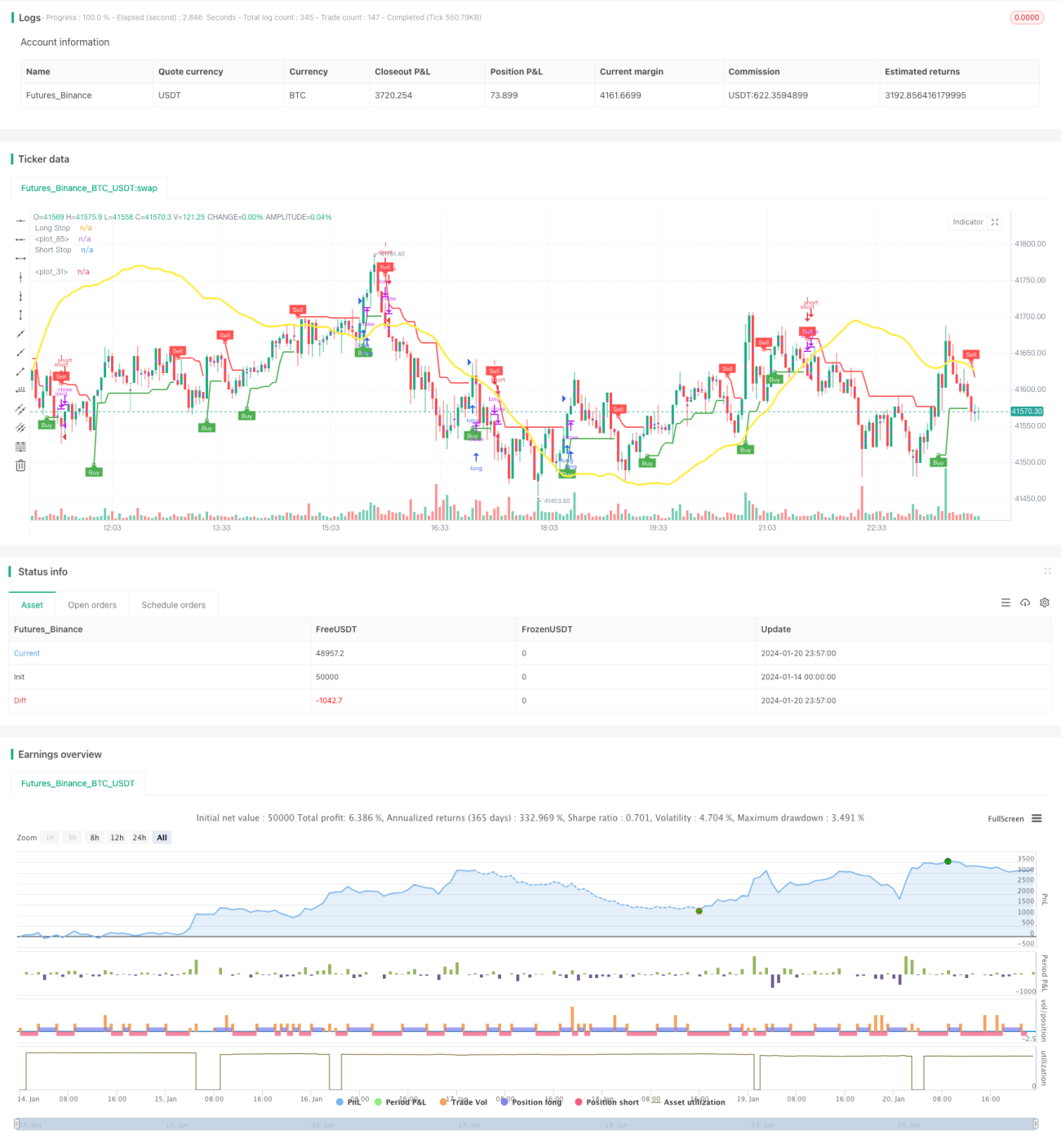

इस रणनीति का मुख्य विचार जीरो-लैग ओवरले मूविंग एवरेज (ZLSMA) संकेतक का उपयोग करके प्रवृत्ति की दिशा का निर्धारण करना है, और कैंटिलीवर एक्जिट (CE) संकेतक के साथ मिलकर अधिक सटीक प्रवेश और निकास बिंदु खोजना है। ZLSMA एक प्रवृत्ति संकेतक है जो प्रवृत्ति में बदलाव का जल्दी पता लगा सकता है। CE ATR की गणना करके निकास बिंदु को गतिशील रूप से समायोजित करता है, जिससे स्टॉप-लॉस को प्रभावी ढंग से नियंत्रित किया जा सकता है। यह रणनीति मुख्य रूप से मध्यम और छोटी अवधि के ट्रेडिंग के लिए उपयुक्त है।

रणनीति का सिद्धांत

-

ZLSMA भाग:

- लीनियर रिग्रेशन विधि का उपयोग करके क्रमशः 130 अवधि की LMA रेखाओं की गणना की जाती है।

- फिर दो LMA रेखाओं को ओवरले करके eq को निर्दिष्ट अंतर प्राप्त किया जाता है।

- अंत में, मूल LMA रेखा में eq अंतर जोड़कर जीरो-लैग ओवरले मूविंग एवरेज ZLSMA का निर्माण किया जाता है।

-

CE भाग:

- ATR संकेतक की गणना की जाती है, और निकटतम उच्च या निम्न बिंदु से गतिशील दूरी निर्धारित करने के लिए इसे गुणांक (डिफ़ॉल्ट 2) से गुणा किया जाता है।

- जब क्लोजिंग मूल्य हाल के लॉन्ग स्टॉप-लॉस लाइन या शॉर्ट स्टॉप-लॉस लाइन से अधिक हो जाता है, तो उस स्टॉप-लॉस लाइन को तदनुसार समायोजित किया जाता है।

- क्लोजिंग मूल्य की स्टॉप-लॉस लाइनों के सापेक्ष स्थिति में परिवर्तन के आधार पर लॉन्ग या शॉर्ट दिशा का निर्धारण किया जाता है।

-

प्रवेश का समय:

- ZLSMA प्रवृत्ति की दिशा निर्धारित करता है, CE सिग्नल देने पर प्रवेश किया जाता है।

-

निकास और स्टॉप-लॉस:

- लॉन्ग पोजीशन के लिए निश्चित स्टॉप-लॉस और टेक-प्रॉफिट निर्धारित होते हैं।

- शॉर्ट पोजीशन के लिए निश्चित स्टॉप-लॉस के स्थान पर CE के गतिशील निकास का उपयोग किया जाता है।

लाभ विश्लेषण

- ZLSMA प्रवृत्ति का जल्दी पता लगा सकता है, जिससे झूठी ब्रेकआउट से बचा जा सकता है।

- CE बाजार की अस्थिरता के अनुसार निकास बिंदु को लचीले ढंग से समायोजित कर सकता है।

- रणनीति के जोखिम-लाभ अनुपात को अनुकूलित किया जा सकता है।

- लॉन्ग और शॉर्ट पोजीशन में स्टॉप-लॉस और टेक-प्रॉफिट के अलग-अलग तरीके जोखिम को नियंत्रित कर सकते हैं।

जोखिम विश्लेषण

- पैरामीटर का अनुचित सेटिंग हानि दर बढ़ा सकता है या स्टॉप-लॉस की सीमा का विस्तार कर सकता है।

- यदि बाजार की दिशा तेजी से बदलती है, तो स्टॉप-लॉस के टूटने का जोखिम बना रहता है।

अनुकूलन दिशाएँ

- विभिन्न बाजारों और समय अवधियों में पैरामीटर अनुकूलन का परीक्षण किया जा सकता है।

- अस्थिरता या विशिष्ट अवधि के आधार पर टेक-प्रॉफिट और स्टॉप-लॉस पैरामीटर को समायोजित करने पर विचार किया जा सकता है।

- लाभप्रदता बढ़ाने के लिए अन्य संकेतकों या मॉडलों के साथ संयोजन का प्रयास किया जा सकता है।

सारांश

यह रणनीति मुख्य रूप से जीरो-लैग ओवरले मूविंग एवरेज का उपयोग करके प्रवृत्ति की दिशा निर्धारित करती है, और कैंटिलीवर एक्जिट संकेतक के साथ मिलकर अधिक सटीक प्रवेश और निकास बिंदु खोजती है। रणनीति का लाभ यह है कि स्टॉप-लॉस और टेक-प्रॉफिट अनुपात को अनुकूलित किया जा सकता है, और कैंटिलीवर एक्जिट का गतिशील समायोजन बाजार की स्थिति के अनुसार जोखिम को नियंत्रित कर सकता है। अगले कदम में पैरामीटर अनुकूलन और रणनीति संयोजन का प्रयास करके स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

- 1