सापेक्ष शक्ति सूचक (RSI) की मात्रात्मक व्यापार रणनीति

अवलोकन

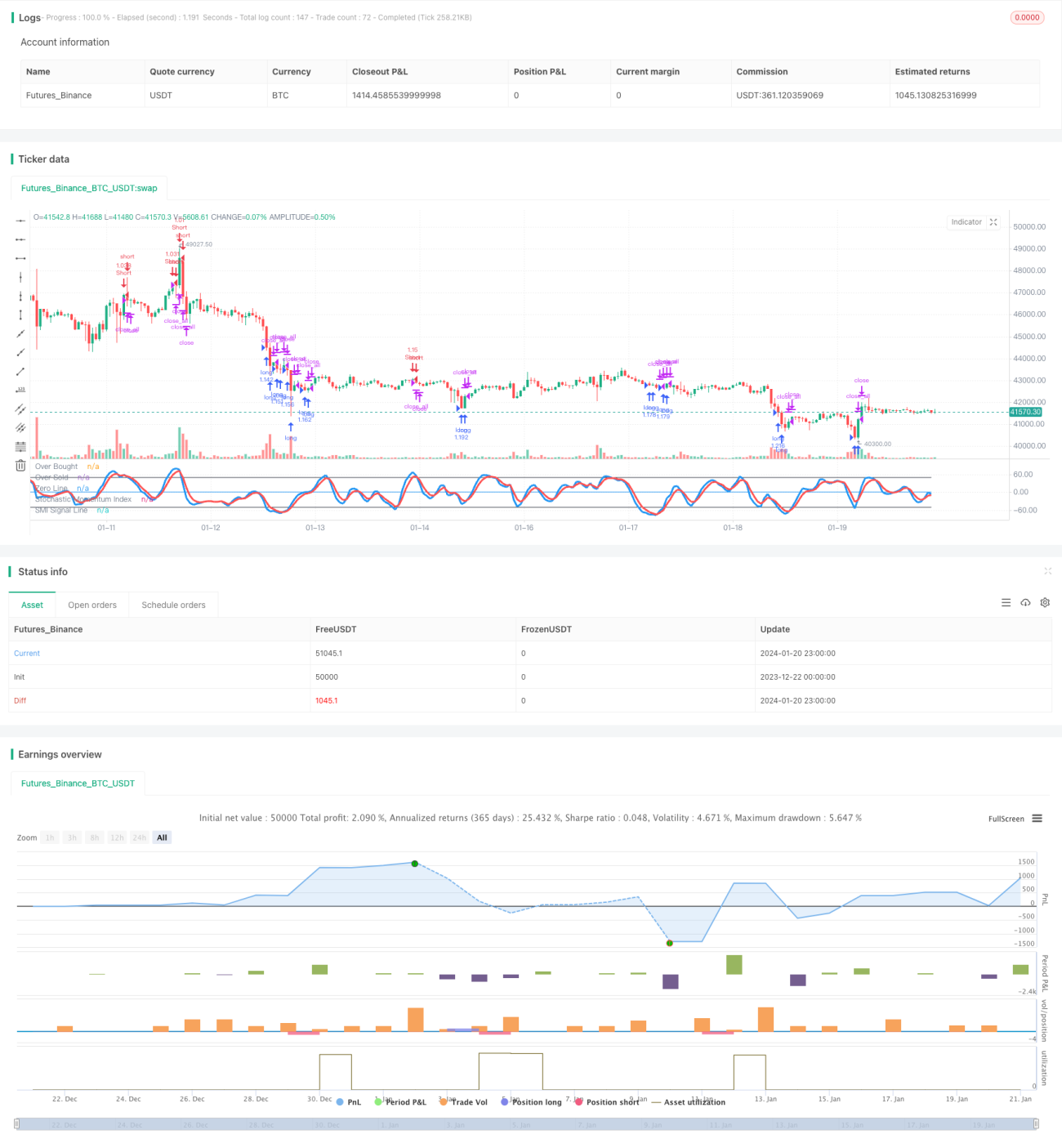

मोमेंटम ऑसिलेटर रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो स्टोकेस्टिक मोमेंटम इंडिकेटर और रिलेटिव स्ट्रेंथ इंडिकेटर को जोड़ती है। यह रणनीति स्टोकेस्टिक मोमेंटम इंडिकेटर का उपयोग बाजार के ओवरबॉट और ओवरसोल्ड क्षेत्रों का पता लगाने के लिए करती है, तेज़ RSI इंडिकेटर के साथ सिग्नल को फ़िल्टर करती है, और फिर कैंडलस्टिक बॉडी फ़िल्टर के माध्यम से अधिक विश्वसनीय ट्रेडिंग सिग्नल चयन प्राप्त करती है।

रणनीति सिद्धांत

स्टोकेस्टिक मोमेंटम इंडिकेटर

स्टोकेस्टिक मोमेंटम इंडेक्स (SMI) एक तकनीकी संकेतक है जो मात्रात्मक ट्रेडिंग में आमतौर पर उपयोग किया जाता है। यह मोमेंटम इंडिकेटर और ऑसिलेटर इंडिकेटर दोनों के लाभों को जोड़ता है।

विशेष रूप से, SMI की गणना सूत्र इस प्रकार है:

SMI = (क्लोज़ - (HH + LL)/2) / (0.5*(HH - LL)) * 100

जहाँ, HH पिछले N दिनों की उच्चतम कीमत है, और LL पिछले N दिनों की निम्नतम कीमत है।

इस प्रकार, SMI मोमेंटम की प्रवृत्ति निर्धारण और ऑसिलेटर के रिवर्सल निर्धारण को जोड़ता है। जब SMI 80 से ऊपर होता है तो यह ओवरबॉट होता है, और 20 से नीचे होने पर ओवरसोल्ड होता है। रणनीति ओवरबॉट और ओवरसोल्ड क्षेत्रों में ट्रेडिंग सिग्नल उत्पन्न करती है।

तेज़ RSI

रिलेटिव स्ट्रेंथ इंडेक्स (RSI) एक सामान्यतः उपयोग किया जाने वाला ओवरबॉट/ओवरसोल्ड संकेतक है। इस रणनीति में 7 अवधि के तेज़ RSI का उपयोग किया जाता है ताकि अल्पकालिक ओवरबॉट/ओवरसोल्ड स्थितियों का पता लगाया जा सके।

जब तेज़ RSI 20 से नीचे होता है तो यह ओवरसोल्ड होता है, और 80 से ऊपर होने पर ओवरबॉट होता है। रणनीति ओवरबॉट और ओवरसोल्ड क्षेत्रों में ट्रेडिंग सिग्नल उत्पन्न करती है।

कैंडलस्टिक बॉडी फ़िल्टर

इस रणनीति में एक कैंडलस्टिक बॉडी फ़िल्टर भी शामिल है, जो कैंडलस्टिक बॉडी के आकार की गणना करके कुछ सिग्नलों को फ़िल्टर करता है। केवल जब कैंडलस्टिक बॉडी एक निश्चित थ्रेशोल्ड से अधिक होती है, तभी ट्रेडिंग सिग्नल उत्पन्न होता है।

यह कुछ झूठे सिग्नलों को फ़िल्टर कर सकता है और सिग्नलों की विश्वसनीयता बढ़ा सकता है।

रणनीति लाभ

बहु-संकेतक संयोजन

यह रणनीति स्टोकेस्टिक मोमेंटम इंडिकेटर, तेज़ RSI इंडिकेटर और कैंडलस्टिक बॉडी फ़िल्टर तीन भागों को जोड़ती है। कई संकेतकों के संयोजन से सिग्नल सटीकता में सुधार हो सकता है और रणनीति की मजबूती बढ़ सकती है।

ओवरबॉट/ओवरसोल्ड निर्धारण

स्टोकेस्टिक मोमेंटम इंडिकेटर और तेज़ RSI इंडिकेटर दोनों ही बाजार की ओवरबॉट/ओवरसोल्ड स्थितियों का सटीक पता लगा सकते हैं। रणनीति ओवरबॉट/ओवरसोल्ड क्षेत्रों में पोजीशन खोलती है, जो कम खरीदने और उच्च बेचने के ट्रेडिंग सिद्धांत का पालन करती है।

द्विदिश ट्रेडिंग

रणनीति लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेड कर सकती है, जिससे बाजार में अधिकतम ट्रेडिंग अवसरों को कैप्चर किया जा सकता है।

जोखिम नियंत्रण

कैंडलस्टिक बॉडी फ़िल्टर के शामिल होने से अधिकांश शोर फ़िल्टर हो जाता है, जिससे साइडवेज़ बाजार में फंसने से बचा जा सकता है।

रणनीति जोखिम

लॉन्ग/शॉर्ट स्विचिंग जोखिम

रणनीति द्विदिश ट्रेडिंग करती है, जिसमें लॉन्ग और शॉर्ट के बीच लगातार स्विचिंग एक संभावित जोखिम बिंदु है। ओपनिंग लॉजिक को उचित रूप से अनुकूलित करके इस जोखिम को कम किया जा सकता है।

ट्रेंड फॉलोइंग जोखिम

जब संकेतक सिग्नल देते हैं, तो थोड़े समय में बड़ी संख्या में ट्रेंड फॉलोअर जुट सकते हैं, जिससे बाजार में उलटफेर का जोखिम पैदा हो सकता है। संकेतक मापदंडों को अनुकूलित करके इस जोखिम को कम किया जा सकता है।

बाजार प्रणालीगत जोखिम

चरम बाजार स्थितियों में, सभी मॉडल विफल हो सकते हैं। इस प्रकार के जोखिम को उचित स्टॉप-लॉस सेट करके नियंत्रित किया जाना चाहिए।

रणनीति अनुकूलन

पैरामीटर अनुकूलन

विभिन्न पैरामीटर संयोजनों, जैसे SMI अवधि, RSI अवधि, कैंडलस्टिक बॉडी फ़िल्टर थ्रेशोल्ड आदि का परीक्षण करके, रणनीति रिटर्न को बेहतर बनाने के लिए सर्वोत्तम मापदंडों का पता लगाया जा सकता है।

गतिशील स्टॉप-लॉस

ATR या अस्थिरता पर आधारित गतिशील स्टॉप-लॉस तंत्र स्थापित करने से व्यक्तिगत स्टॉक और समग्र जोखिम को बेहतर ढंग से नियंत्रित किया जा सकता है।

मशीन लर्निंग

मशीन लर्निंग एल्गोरिदम शामिल करके, मॉडल के माध्यम से संकेतक मूल्यों के भविष्य के रुझान की भविष्यवाणी की जा सकती है। इससे संकेतकों के मोड़ बिंदुओं का पहले से अनुमान लगाया जा सकता है, जिससे रणनीति की दूरदर्शिता बढ़ती है।

निष्कर्ष

संक्षेप में, यह रणनीति स्टोकेस्टिक मोमेंटम इंडिकेटर, तेज़ RSI इंडिकेटर और कैंडलस्टिक बॉडी फ़िल्टर को एकीकृत करती है, जो एक अपेक्षाकृत पूर्ण ओवरबॉट/ओवरसोल्ड निर्धारण प्रणाली का गठन करती है। बहु-संकेतक संयोजन सिग्नल सटीकता में सुधार करता है, और द्विदिश ट्रेडिंग और जोखिम नियंत्रण तंत्र रणनीति को और अधिक संतुलित बनाते हैं। मापदंडों और मॉडलों के निरंतर अनुकूलन के माध्यम से, इस रणनीति से अच्छा रिटर्न प्राप्त होने की उम्मीद है।

- 1