RSI और CCI संकेतकों के संयोजन वाली मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

इस रणनीति का नाम RSI संकेतक और CCI संकेतक पर आधारित मात्रात्मक व्यापार रणनीति है। यह रणनीति मुख्य रूप से बाजार में ओवरबॉट और ओवरसोल्ड स्थितियों का आकलन करने के लिए RSI और CCI संकेतकों के संयोजन का उपयोग करती है, ताकि रिवर्सल के अवसरों को पकड़ा जा सके। विशेष रूप से, रणनीति RSI के बुलिश और बेयरिश लाइनों की गणना करके, CCI संकेतक के बुलिश/बेयरिश संकेतों के साथ मिलकर, लॉन्ग और शॉर्ट पोजीशन खोलने के नियम निर्धारित करती है। जब खोलने के नियम पूरे होते हैं, तो संबंधित लॉन्ग या शॉर्ट ऑपरेशन किया जाता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क RSI और CCI संकेतकों के सांख्यिकीय गुणों का एक साथ उपयोग करके यह निर्धारित करना है कि बाजार वर्तमान में ओवरबॉट या ओवरसोल्ड स्थिति में है या नहीं।

पहले, RSI भाग। RSI संकेतक बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों को दर्शा सकता है। RSI 70 से अधिक होने पर ओवरबॉट क्षेत्र, और 30 से कम होने पर ओवरसोल्ड क्षेत्र माना जाता है। यह रणनीति दो RSI संकेतक सेट करती है: एक लंबी अवधि (डिफ़ॉल्ट 14 पीरियड) और एक छोटी अवधि (12 पीरियड)। लंबी अवधि मुख्य प्रवृत्ति का आकलन करती है, जबकि छोटी अवधि अधिक संवेदनशील टर्निंग पॉइंट को ट्रैक करती है। जब लंबी और छोटी अवधि के RSI संकेतक एक ही दिशा में होते हैं (जैसे दोनों ओवरबॉट या दोनों ओवरसोल्ड), तो इसका मतलब है कि बाजार स्पष्ट रूप से असंतुलित स्थिति में है, जो रिवर्सल के लिए सबसे अच्छा अवसर है।

दूसरा, CCI भाग। CCI संकेतक भी ओवरबॉट और ओवरसोल्ड का आकलन करने के लिए उपयोग किया जाता है, जिसका पैरामीटर 14 पीरियड है। CCI 100 से ऊपर ओवरबॉट और -100 से नीचे ओवरसोल्ड माना जाता है। यह रणनीति CCI संकेतक की इस विशेषता का उपयोग करके पोजीशन खोलने का नियम बनाती है: जब CCI संकेतक RSI संकेतक द्वारा दिए गए बुलिश/बेयरिश संकेतों से मेल खाता है, तो RSI संकेतक द्वारा निर्धारित दिशा में पोजीशन खोली जाती है।

विशेष रूप से, रणनीति के पोजीशन खोलने के नियम इस प्रकार हैं:

- लॉन्ग पोजीशन खोलना: जब RSI संकेतक ओवरसोल्ड क्षेत्र दिखाता है (इस अवधि में लंबी और छोटी दोनों RSI 30 से कम हैं), और CCI संकेतक -100 से कम है, तो लॉन्ग (खरीद) करें।

- शॉर्ट पोजीशन खोलना: जब RSI संकेतक ओवरबॉट क्षेत्र दिखाता है (इस अवधि में लंबी और छोटी दोनों RSI 70 से अधिक हैं), और CCI संकेतक 100 से अधिक है, तो शॉर्ट (बेच) करें।

RSI और CCI संकेतकों के संयुक्त निर्णय से, वास्तविक ओवरबॉट और ओवरसोल्ड क्षेत्रों की प्रभावी ढंग से पुष्टि की जा सकती है, जिससे रणनीति की स्थिरता और लाभ की संभावना बढ़ जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ दो संकेतकों (RSI और CCI) के सांख्यिकीय पैटर्न का एक साथ उपयोग करना है, जिससे ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान अधिक सटीक होती है, और रिवर्सल को पकड़ने के लिए आदर्श प्रवेश बिंदु मिलते हैं। विशिष्ट लाभ इस प्रकार हैं:

- RSI की लंबी और छोटी अवधि का संयोजन एक साथ प्रवृत्ति और संवेदनशील रिवर्सल बिंदुओं का आकलन करने में मदद करता है, जिससे अवसर लचीले ढंग से पकड़े जा सकते हैं।

- CCI संकेतक का सहायक निर्णय बाजार के झूठे रिवर्सल से बचाता है।

- RSI और CCI के संयोजन से गलत संकेतों को प्रभावी ढंग से फ़िल्टर किया जा सकता है, जिससे प्रवेश का समय अधिक सटीक होता है।

- ओवरबॉट और ओवरसोल्ड क्षेत्रों में रिवर्सल ट्रेडिंग स्वयं एक उच्च संभावना वाली ट्रेडिंग रणनीति है।

- रणनीति सरल है, समझने और लागू करने में आसान है, जो मात्रात्मक ट्रेडिंग में शुरुआती लोगों के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि RSI और CCI द्वारा पहचाने गए ओवरबॉट/ओवरसोल्ड संकेत हमेशा वास्तविक रिवर्सल बिंदु को प्रतिबिंबित नहीं कर सकते। विशिष्ट जोखिमों में शामिल हैं:

- संकेतक द्वारा दिए गए संकेत झूठे रिवर्सल हो सकते हैं। उदाहरण के लिए, कीमत में प्रवृत्ति के बजाय सिर्फ उतार-चढ़ाव या समायोजन हो सकता है।

- भले ही निर्णय सही हो, समय में देरी हो सकती है। गणना अवधि के भीतर पैरामीटर में बदलाव नवीनतम मूल्य परिवर्तनों को पूरी तरह से प्रतिबिंबित नहीं कर सकते।

- रिवर्सल प्रक्रिया के दौरान, स्टॉप-लॉस बिंदु टूट सकता है, जिससे नुकसान बढ़ सकता है।

- रणनीति बड़ी प्रवृत्तियों के प्रभाव पर विचार नहीं करती है, और कार्यान्वयन में प्रवृत्ति विश्लेषण के साथ जोड़ा जाना चाहिए।

जोखिमों के समाधान में शामिल हैं:

- पुष्टि करें कि रिवर्सल संकेत के साथ वॉल्यूम में वृद्धि हो, जो अधिक विश्वसनीय हो। यदि संकेतक रिवर्सल संकेत देने पर कीमत में बड़ी मात्रा में वृद्धि होती है, तो निर्णय की विश्वसनीयता बढ़ जाती है।

- RSI और CCI के पैरामीटर उचित रूप से समायोजित करें ताकि देरी की संभावना कम हो सके।

- स्टॉप-लॉस और एग्जिट रणनीति तैयार करें, प्रति ट्रेड नुकसान को नियंत्रित करें।

- रणनीति को लागू करते समय, प्रवृत्ति और पैटर्न विश्लेषण का उपयोग करें ताकि प्रवृत्ति के विपरीत ट्रेडिंग से बचा जा सके।

अनुकूलन दिशाएँ

इस रणनीति को वास्तविक संचालन में और अधिक अनुकूलित किया जा सकता है। मुख्य अनुकूलन विचार इस प्रकार हैं:

- RSI और CCI के पैरामीटर सेटिंग का परीक्षण करें और सर्वोत्तम पैरामीटर संयोजन खोजें। उदाहरण के लिए, RSI के लंबे और छोटे पीरियड पैरामीटर और CCI के पीरियड पैरामीटर का परीक्षण करें।

- अतिरिक्त संकेतक शामिल करें जैसे KD, MACD आदि, ताकि बुलिश/बेयरिश निर्णय को समृद्ध किया जा सके।

- स्टॉप-लॉस रणनीति जोड़ें, जैसे मूविंग स्टॉप-लॉस या ज़िग-ज़ैग स्टॉप-लॉस।

- उन्नत जीत रणनीतियों के साथ संयोजन करें, जैसे संकेतक विचलन का उपयोग करके उच्च जीत दर वाली प्रवेश दिशा निर्धारित करना।

- मशीन लर्निंग एल्गोरिदम का उपयोग करके पैरामीटर और संकेत भार को स्वचालित रूप से अनुकूलित करें।

- इस रणनीति और प्रवृत्ति प्रणाली के संयोजन का परीक्षण करें।

- बड़ी प्रवृत्तियों और महत्वपूर्ण मूल्य स्तरों के निर्णय नियम जोड़ें ताकि प्रवृत्ति के विपरीत ट्रेडिंग से बचा जा सके।

परीक्षण और अनुकूलन के माध्यम से, इस रणनीति की लाभ क्षमता और स्थिरता में और सुधार की उम्मीद की जा सकती है।

सारांश

यह रणनीति एक विशिष्ट रिवर्सल कैप्चर रणनीति है। दो सामान्य संकेतकों RSI और CCI के संयोजन के माध्यम से, ओवरबॉट और ओवरसोल्ड क्षेत्रों का आकलन किया जाता है, और संबंधित पोजीशन खोलने के नियम डिज़ाइन किए जाते हैं, जिससे एक सरल और व्यावहारिक अल्पकालिक ट्रेडिंग रणनीति बनती है। इस रणनीति का मुख्य लाभ यह है कि संकेतकों का संयोजन निर्णय को अधिक सटीक बनाता है, झूठे रिवर्सल से बचाता है, और इस प्रकार रिवर्सल के लिए सबसे अच्छा समय पकड़ता है। बेशक, जोखिम भी मौजूद हैं, जिनके लिए संकेतक अनुकूलन, स्टॉप-लॉस रणनीति और प्रवृत्ति निर्णय के साथ सहयोग की आवश्यकता होती है। कुल मिलाकर, यह रणनीति शुरुआती लोगों के लिए एक सरल और विश्वसनीय मात्रात्मक विधि प्रदान करती है, जो सीखने और अभ्यास के लायक है।

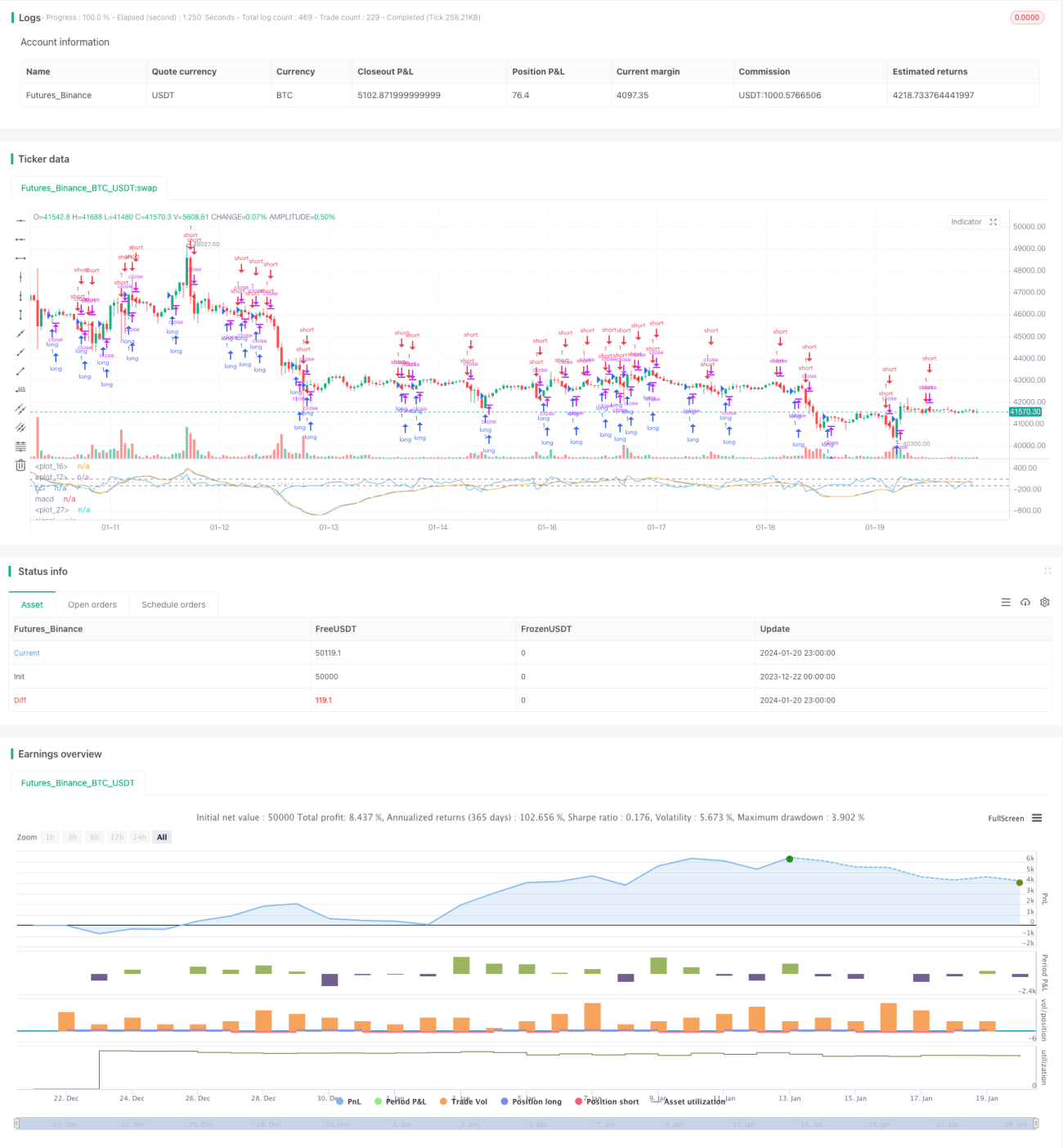

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1