RSI और मूविंग एवरेज पर आधारित मल्टी-टाइमफ्रेम ट्रेडिंग रणनीति

अवलोकन

यह रणनीति स्टोकेस्टिक इंडिकेटर RSI, मूविंग एवरेज SMA और वेटेड मूविंग एवरेज WMA को मिलाकर खरीदने और बेचने के सिग्नल ढूंढती है। यह 5 मिनट और 1 घंटे के टाइमफ्रेम पर ट्रेंड की दिशा का आकलन करती है। स्थिर ट्रेंड में, जब फास्ट लाइन RSI स्लो लाइन को ऊपर या नीचे पार करती है, तो ट्रेडिंग सिग्नल उत्पन्न होता है।

रणनीति का सिद्धांत

यह रणनीति पहले 1 घंटे और 5 मिनट के दो टाइमफ्रेम में 144-अवधि के वेटेड मूविंग एवरेज WMA और 5-अवधि के सिंपल मूविंग एवरेज SMA की गणना करती है। जब 5 मिनट का SMA WMA के ऊपर होता है, तब ही बाजार को तेजी वाला माना जाता है। फिर रणनीति RSI के लिए तेजी और मंदी के संकेतक, और संबंधित K और D लाइनों की गणना करती है। जब K लाइन ओवरबॉट क्षेत्र से D लाइन को नीचे पार करती है, तो बेचने का सिग्नल उत्पन्न होता है; जब K लाइन ओवरसोल्ड क्षेत्र से D लाइन को ऊपर पार करती है, तो खरीदने का सिग्नल उत्पन्न होता है।

लाभ विश्लेषण

यह एक बहुत प्रभावी ट्रेंड फॉलोइंग रणनीति है। यह दो टाइमफ्रेम को मिलाकर ट्रेंड का आकलन करती है, जिससे गलत सिग्नल बहुत कम हो जाते हैं। इसके अलावा, यह RSI, SMA और WMA सहित कई संकेतकों के माध्यम से फ़िल्टर करती है, जिससे सिग्नल अधिक विश्वसनीय बनते हैं। RSI को KDJ चलाने देकर, यह सामान्य KDJ रणनीति में उत्पन्न होने वाली झूठी सिग्नल समस्या को भी संशोधित करती है। साथ ही, इस रणनीति में लाभ को सुरक्षित करने के लिए स्टॉप लॉस और टेक प्रॉफिट सेटिंग्स हैं, जो जोखिम को प्रभावी ढंग से नियंत्रित कर सकती हैं।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम ट्रेंड का गलत आकलन है। बाजार के मोड़ पर, अल्पकालिक और दीर्घकालिक मूविंग एवरेज एक साथ ऊपर या नीचे जा सकते हैं, जिससे गलत सिग्नल उत्पन्न होते हैं। इसके अलावा, साइडवे बाजार में, RSI कई उलझे हुए ट्रेडिंग सिग्नल उत्पन्न कर सकता है। हालांकि, इन जोखिमों को SMA और WMA की अवधि तथा RSI मापदंडों को उचित रूप से समायोजित करके कम किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- विभिन्न लंबाई के SMA, WMA और RSI का परीक्षण करके सर्वोत्तम पैरामीटर संयोजन खोजें।

- सिग्नल विश्वसनीयता की पुष्टि के लिए MACD, बोलिंगर बैंड आदि जैसे अन्य संकेतक जोड़ें।

- स्टॉप लॉस और टेक प्रॉफिट रणनीति को अनुकूलित करें, निश्चित अनुपात, बैलेंस स्लिपेज, ट्रेलिंग स्टॉप आदि विधियों का परीक्षण करें।

- मनी मैनेजमेंट मॉड्यूल जोड़ें ताकि एकल निवेश आकार और समग्र जोखिम एक्सपोजर को नियंत्रित किया जा सके।

- मशीन लर्निंग एल्गोरिदम जोड़ें और बड़े पैमाने पर बैकटेस्टिंग के माध्यम से सर्वोत्तम प्रदर्शन वाले पैरामीटर खोजें।

सारांश

यह रणनीति मूविंग एवरेज और स्टोकेस्टिक इंडिकेटर के लाभों का पूरी तरह से उपयोग करती है, और एक अपेक्षाकृत विश्वसनीय ट्रेंड फॉलोइंग प्रणाली स्थापित करती है। कई टाइमफ्रेम और संकेतकों के सत्यापन के माध्यम से, यह मध्यम से दीर्घकालिक ट्रेंड की दिशा को सफलतापूर्वक पकड़ सकती है। साथ ही, स्टॉप लॉस और टेक प्रॉफिट सेटिंग्स इसे कुछ हद तक बाजार के उतार-चढ़ाव को सहन करने की अनुमति देती हैं। फिर भी, इसमें सुधार की गुंजाइश है, जैसे कि अधिक संकेतकों के संयोजन का परीक्षण करना, इष्टतम पैरामीटर खोजने के लिए मशीन लर्निंग विधियों को शामिल करना आदि। कुल मिलाकर, यह एक बहुत ही आशाजनक ट्रेडिंग रणनीति है।

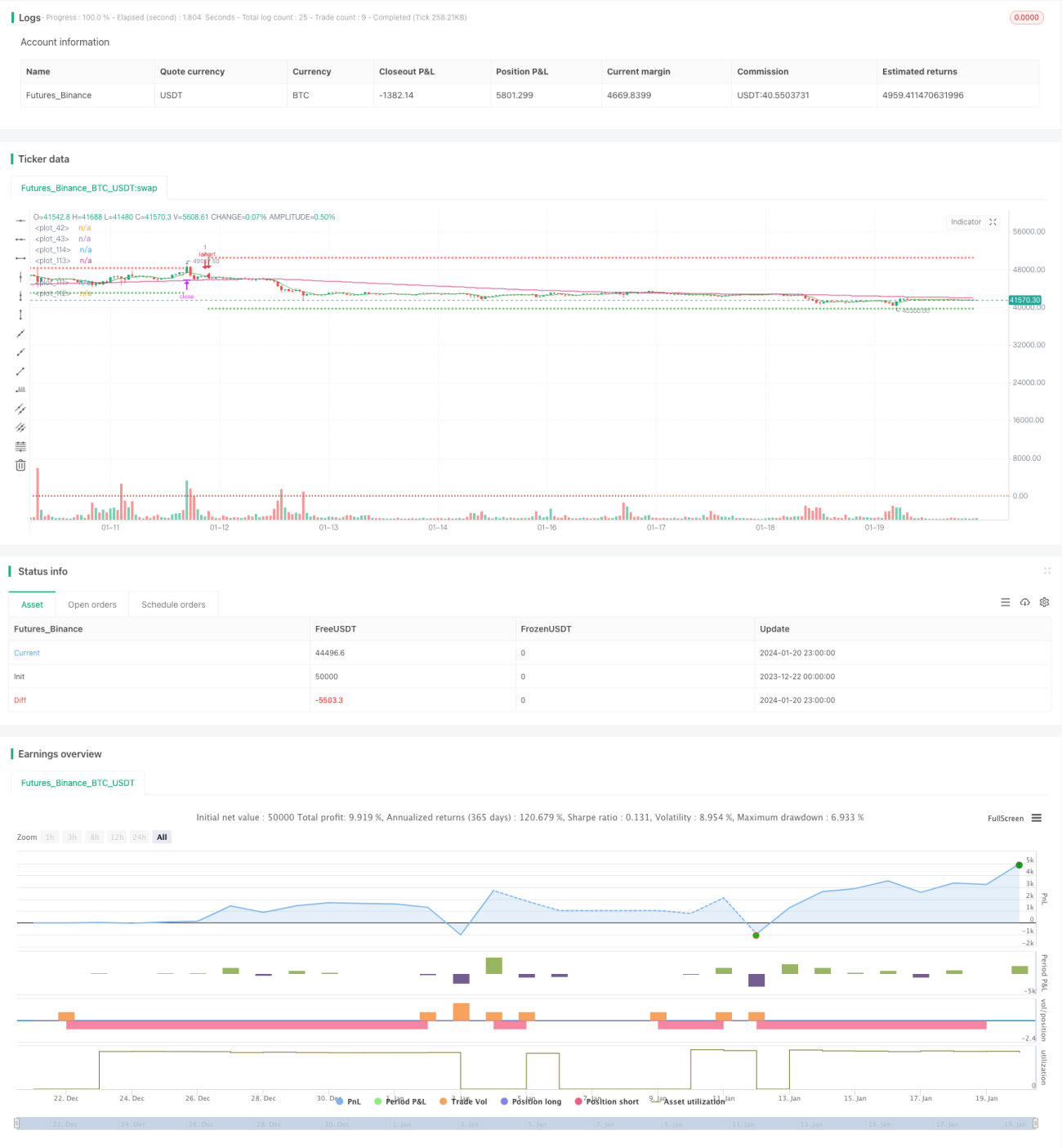

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bufirolas

// Works well with a wide stop with 20 bars lookback- 1