मूल्य विचलन पर आधारित प्रवृत्ति अनुवर्ती रणनीति

अवलोकन

यह रणनीति मूल्य विचलन संकेतक पर आधारित है, जो फाइबोनैचि रिट्रेसमेंट क्षेत्रों के साथ मिलकर प्रवृत्ति की पहचान और अनुसरण करती है। जब कीमत किसी एक दिशा में अत्यधिक दूर चली जाती है, तो इसे प्रवृत्ति के गठन के रूप में माना जाता है, जिससे ट्रेडिंग सिग्नल उत्पन्न होते हैं।

रणनीति का सिद्धांत

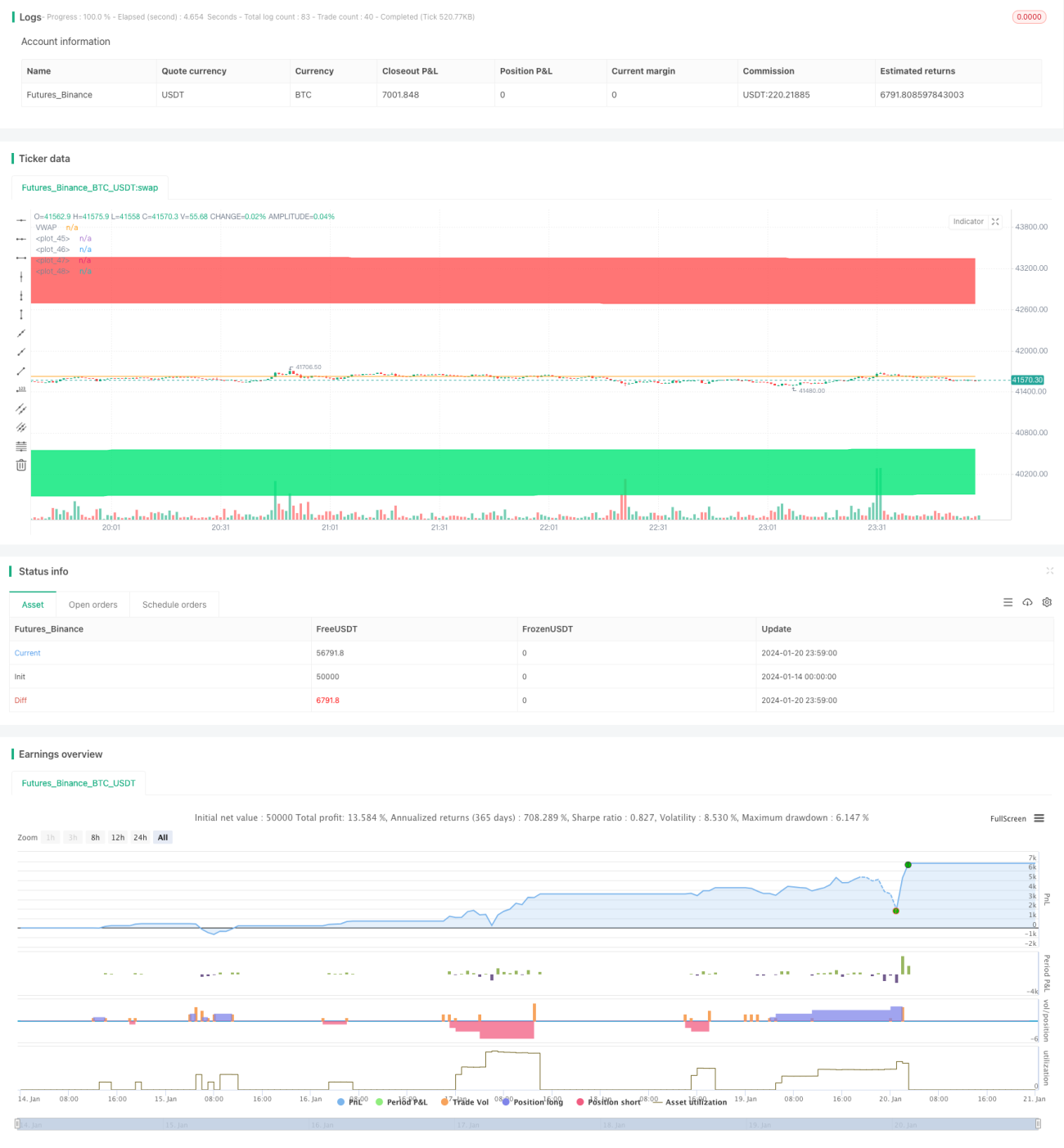

यह रणनीति VWAP को मूल्य की केंद्रीय रेखा के रूप में उपयोग करती है। फिर मूल्य में अस्थिरता के आधार पर, ऊपर और नीचे 1.618 और 2.618 गुना मानक विचलन वाले मूल्य विचलन बैंड की गणना की जाती है। जब कीमत नीचे से ऊपर की ओर निचली रेखा को तोड़ती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब कीमत ऊपर से नीचे की ओर ऊपरी रेखा को तोड़ती है, तो शॉर्ट सिग्नल उत्पन्न होता है।

लॉन्ग और शॉर्ट के बाद स्टॉप-लॉस EXIT सिग्नल इस प्रकार हैं: लॉन्ग के लिए स्टॉप-लॉस रेखा निचली रेखा है, और शॉर्ट के लिए स्टॉप-लॉस रेखा ऊपरी रेखा है।

विशेष रूप से, इसमें निम्नलिखित चरण हैं:

-

VWAP की गणना मूल्य की केंद्रीय रेखा के रूप में करें।

-

मूल्य के मानक विचलन sd की गणना करें, जो मूल्य अस्थिरता का मापक है।

-

sd के आधार पर ऊपरी और निचली रेखाओं की गणना करें: ऊपरी रेखा VWAP + 1.618sd और VWAP + 2.618sd है; निचली रेखा VWAP - 1.618sd और VWAP - 2.618sd है।

-

जब कीमत नीचे से ऊपर की ओर 1.618 गुना निचली रेखा को तोड़ती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब कीमत ऊपर से नीचे की ओर 1.618 गुना ऊपरी रेखा को तोड़ती है, तो शॉर्ट सिग्नल उत्पन्न होता है।

-

लॉन्ग स्टॉप-लॉस EXIT: कीमत 2.618 गुना निचली रेखा को तोड़ती है; शॉर्ट स्टॉप-लॉस EXIT: कीमत 2.618 गुना ऊपरी रेखा को तोड़ती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

मूल्य विचलन संकेतक का उपयोग करके, प्रभावी रूप से मूल्य प्रवृत्ति का निर्धारण और अनुसरण किया जा सकता है।

-

फाइबोनैचि रिट्रेसमेंट क्षेत्रों के साथ जुड़कर, प्रवेश और स्टॉप-लॉस निकास अधिक स्पष्ट हो जाते हैं।

-

VWAP मूल्य की केंद्रीय रेखा के रूप में, संकेतक के संदर्भ मूल्य को भी बढ़ाता है।

-

मापदंडों के समायोजन के माध्यम से, विभिन्न उत्पादों और समय-सीमाओं के अनुकूल बनाया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

प्रवृत्ति के उलटने पर, बड़ा नुकसान हो सकता है।

-

मापदंडों का गलत सेट होना भी रणनीति के प्रभाव को प्रभावित कर सकता है।

-

कीमत में तीव्र उतार-चढ़ाव के समय, स्टॉप-लॉस का जोखिम अधिक होता है।

समाधान:

-

होल्डिंग अवधि को उचित रूप से छोटा करें और समय पर स्टॉप-लॉस लगाएं।

-

मापदंडों को अनुकूलित करें और सर्वोत्तम मापदंड संयोजन खोजें।

-

पोजीशन प्रबंधन बढ़ाएं और प्रति ट्रेड नुकसान को नियंत्रित करें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से और अनुकूलित किया जा सकता है:

-

प्रवृत्ति संकेतकों को जोड़कर, प्रवृत्ति के विरुद्ध ट्रेडिंग से बचें।

-

पोजीशन प्रबंधन तंत्र जोड़ें।

-

मापदंड सेटिंग्स को अनुकूलित करें।

-

कई समय-सीमाओं पर बैकटेस्टिंग अनुकूलन करें।

सारांश

यह रणनीति मूल्य विचलन के विचार पर आधारित है, और VWAP तथा फाइबोनैचि मानक विचलन गुणक क्षेत्रों के साथ मिलकर प्रवृत्ति की पहचान और अनुसरण को साकार करती है। केवल मूविंग एवरेज जैसे संकेतकों का उपयोग करने की तुलना में, यह रणनीति अधिक स्पष्ट निर्णय और अधिक स्पष्ट जोखिम नियंत्रण प्रदान करती है। मापदंडों के समायोजन और अनुकूलन के माध्यम से, यह रणनीति विभिन्न उत्पादों और समय-सीमाओं पर लागू की जा सकती है, जिससे बेहतर रणनीति परिणाम प्राप्त हो सकते हैं।

- 1