डॉन्चियन चैनल प्रवृत्ति अनुसरण रणनीति

अवलोकन

Donchian चैनल ट्रेंड फॉलोइंग रणनीति Donchian चैनल इंडिकेटर पर आधारित एक ट्रेंड फॉलोइंग रणनीति है। यह मूल्य प्रवृत्तियों की पहचान करने के लिए विभिन्न लंबाई के Donchian चैनलों का उपयोग करती है और जब मूल्य चैनल को तोड़ता है तो ट्रेडिंग सिग्नल उत्पन्न करती है।

इस रणनीति का मुख्य विचार बड़ी प्रवृत्ति की दिशा निर्धारित करने के लिए लंबी अवधि के Donchian चैनल का उपयोग करना और प्रवेश और स्टॉप-लॉस के संकेत के रूप में छोटी अवधि के Donchian चैनल का उपयोग करना है। इसका उद्देश्य मध्यम से दीर्घकालिक मूल्य प्रवृत्तियों को पकड़ना और बाजार में अल्पकालिक उतार-चढ़ाव से बचना है।

रणनीति सिद्धांत

-

लंबी अवधि (जैसे 50 दिन) के उच्चतम बंद मूल्य और निम्नतम बंद मूल्य की गणना करके Donchian चैनल का निर्माण करें। जब मूल्य चैनल की ऊपरी सीमा को तोड़ता है तो तेजी (लॉन्ग), और जब निचली सीमा को तोड़ता है तो मंदी (शॉर्ट) माना जाता है। यह बड़ी प्रवृत्ति को निर्धारित करने का आधार है।

-

छोटी अवधि (जैसे 20 दिन) के उच्चतम बंद मूल्य और निम्नतम बंद मूल्य की गणना करें जो प्रवेश और स्टॉप-लॉस के मानक के रूप में कार्य करते हैं। जब मूल्य लंबी अवधि के चैनल को तोड़ता है, और यदि बंद मूल्य भी छोटी अवधि के चैनल को तोड़ता है, तो लॉन्ग/शॉर्ट पोजीशन में प्रवेश करें।

-

जब लॉन्ग पोजीशन धारण की जाती है, यदि मूल्य छोटी अवधि के चैनल की निचली सीमा से नीचे आ जाता है तो स्टॉप-लॉस लगाएं। जब शॉर्ट पोजीशन धारण की जाती है, यदि मूल्य छोटी अवधि के चैनल की ऊपरी सीमा को तोड़ता है तो स्टॉप-लॉस लगाएं।

-

स्टॉप-लॉस बिंदु ATR के N गुना पर सेट किया जाता है। यह बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो सकता है, जिससे स्टॉप-लॉस के ट्रिगर होने की संभावना कम हो जाती है।

-

ट्रेडिंग समाप्त होने से पहले पोजीशन बंद करने या स्टॉप-लॉस तक पोजीशन धारण करने का विकल्प चुना जा सकता है। इसे एक इनपुट पैरामीटर के माध्यम से नियंत्रित किया जा सकता है।

यह रणनीति प्रवृत्ति निर्धारण और लाभ स्टॉप-लॉस दोनों पर विचार करती है, जो मूल्य प्रवृत्तियों को पकड़ने और जोखिम को नियंत्रित करने में सक्षम है, जो मध्यम से दीर्घकालिक संचालन के लिए उपयुक्त है।

लाभ विश्लेषण

-

मध्यम से दीर्घकालिक प्रवृत्तियों की प्रभावी पहचान, अल्पकालिक बाजार शोर से बचाव।

-

स्वचालित स्टॉप-लॉस तंत्र एकल नुकसान को सीमित कर सकता है।

-

ATR स्टॉप-लॉस बाजार की अस्थिरता के अनुसार स्टॉप-लॉस दूरी को समायोजित कर सकता है, जिससे झटके से प्रभावित होने की संभावना कम हो जाती है।

-

जब ट्रेडिंग संभव न हो तो स्वचालित रूप से पोजीशन बंद करने का विकल्प, ट्रेडिंग जोखिम का प्रबंधन।

-

रणनीति का तर्क सरल और स्पष्ट, समझने में आसान।

जोखिम विश्लेषण

-

स्पष्ट प्रवृत्ति के बिना बाजार में, रणनीति अधिक ट्रेड उत्पन्न करती है, जिससे ट्रेडिंग लागत और नुकसान की संभावना बढ़ जाती है।

-

स्टॉप-लॉस तंत्र के बावजूद, असामान्य बाजार स्थितियों में मूल्य में गैप सीधे स्टॉप-लॉस बिंदु से नीचे जा सकता है, जिससे बड़ा नुकसान हो सकता है।

-

ATR गणना केवल ऐतिहासिक डेटा पर आधारित है, भविष्य की चाल और अस्थिरता की सटीक भविष्यवाणी नहीं कर सकती, वास्तविक स्टॉप-लॉस दूरी बहुत बड़ी या बहुत छोटी हो सकती है।

-

वास्तविक ट्रेडिंग में, स्टॉप-लॉस ऑर्डर 100% निष्पादन की गारंटी नहीं दे सकता। चरम बाजार स्थितियों में इसे छोड़ा जा सकता है, जिससे नुकसान हो सकता है।

अनुकूलन दिशाएँ

-

Donchian चैनल पैरामीटर समायोजित करें, प्रवृत्ति पहचान के प्रभाव को अनुकूलित करें।

-

अन्य संकेतकों जैसे MACD, KDJ आदि के साथ ट्रेडिंग सिग्नल की पुष्टि करें, रणनीति की स्थिरता बढ़ाएं।

-

ट्रेलिंग स्टॉप-लॉस जोड़ें, स्टॉप-लॉस बिंदु को मूल्य के साथ स्थानांतरित करने दें, नुकसान को और सीमित करें।

-

समग्र प्रभाव पर विभिन्न होल्डिंग अवधियों के प्रभाव का परीक्षण करें, इष्टतम होल्डिंग अवधि निर्धारित करें।

-

गतिशील रूप से पोजीशन आकार समायोजित करने पर विचार करें, ट्रेंडिंग बाजार में पोजीशन बढ़ाएं।

निष्कर्ष

Donchian चैनल ट्रेंड फॉलोइंग रणनीति प्रवृत्ति निर्धारण और जोखिम नियंत्रण को एकीकृत करती है, प्रवृत्ति पहचान के माध्यम से अतिरिक्त रिटर्न प्राप्त करती है, जबकि स्टॉप-लॉस तंत्र टेल रिस्क को नियंत्रित करता है। यह रणनीति मध्यम से दीर्घकालिक मूल्य प्रवृत्तियों की पहचान और कैप्चर के लिए उपयुक्त है, और पैरामीटर अनुकूलन और तंत्र पूरकता के बाद स्थिर सकारात्मक रिटर्न प्राप्त कर सकती है।

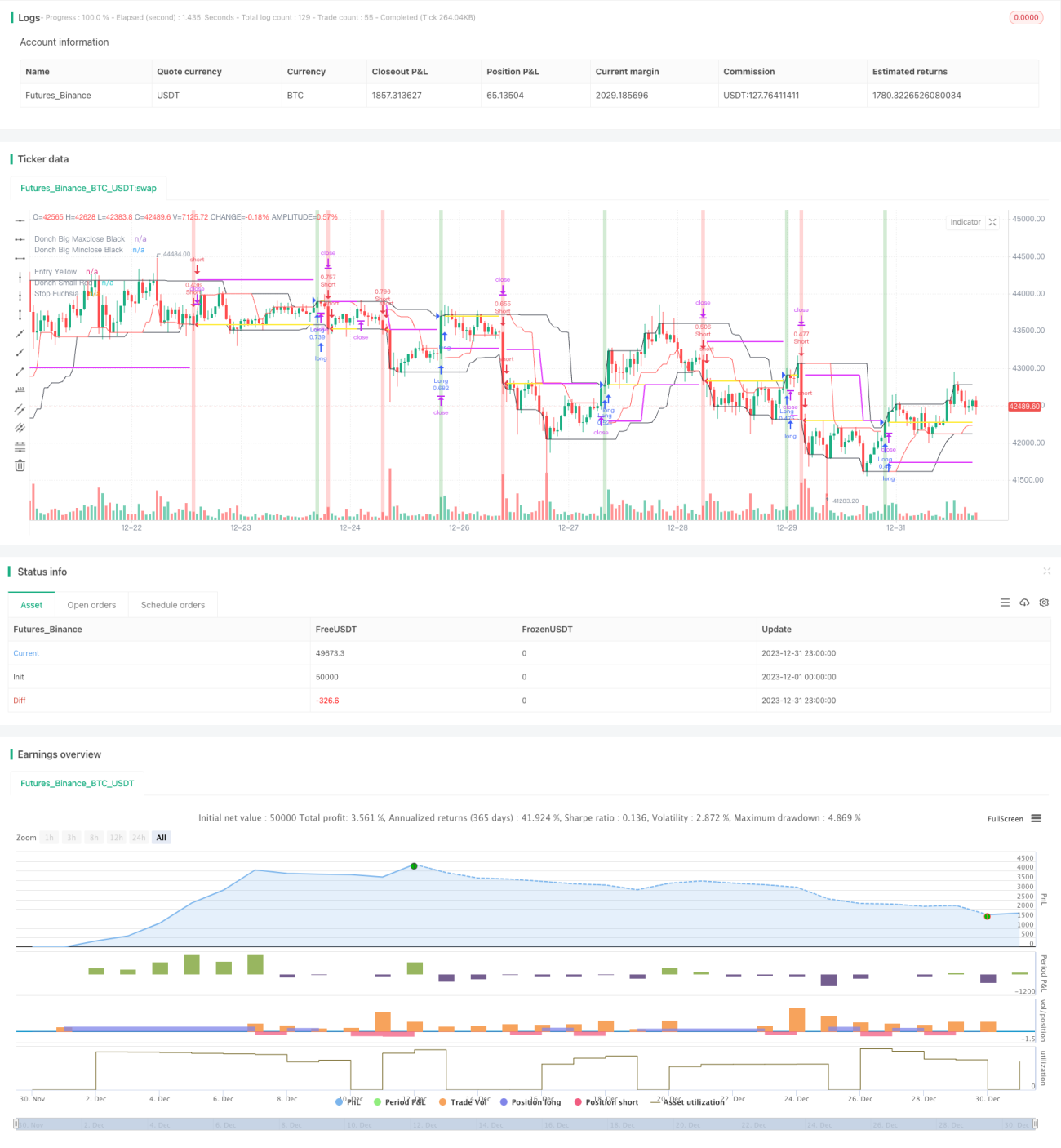

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1