गतिशील मूविंग EMAS संयोजन मात्रात्मक रणनीति

अवलोकन

यह रणनीति एक बहु-समय सीमा गतिशील मूविंग एवरेज कॉम्बिनेशन रणनीति है। यह ट्रेंड निर्धारण और प्रवेश/निकास के लिए विभिन्न लंबाई के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करती है। रणनीति के नाम में "MAX" का अर्थ है कई EMA का उपयोग, और "गतिशील" का अर्थ है कि EMA की लंबाई समायोज्य है।

रणनीति का सिद्धांत

यह रणनीति 7 अलग-अलग गति के EMA का उपयोग करती है, सबसे तेज़ से सबसे धीमी: 3-अवधि, 15-अवधि, 19-अवधि, 50-अवधि, 100-अवधि, 150-अवधि और 200-अवधि के EMA। ये 7 EMA एक सीढ़ीनुमा व्यवस्था बनाते हैं। लॉन्ग और शॉर्ट पोजीशन के संकेतों का निर्धारण करते समय, क्लोज़ मूल्य को क्रम से इन 7 EMA को पार करना होता है, जिससे ट्रेंड पलटने के बाद मजबूत प्रवेश सुनिश्चित होता है।

इसके अलावा, रणनीति लॉन्ग संकेत की पुष्टि के लिए कीमत का नया उच्चतम स्तर बनाने और क्लोज़ मूल्य का ऐतिहासिक उच्चतम स्तर को पार करने की शर्त को जोड़ती है, और शॉर्ट संकेत की पुष्टि के लिए नया निम्नतम स्तर बनाने और क्लोज़ मूल्य का ऐतिहासिक निम्नतम स्तर को पार करने की शर्त को जोड़ती है, जिससे झूठी ब्रेकआउट से बचा जा सकता है।

निकास की शर्त में क्लोज़ मूल्य को क्रम से तेज़ EMA से धीमी EMA की ओर पार करना होता है, जो ट्रेंड के उलटने का संकेत देता है; या नवीनतम कैंडल का सबसे निचला या सबसे ऊंचा मूल्य 4 EMA को पार करता है, जो दर्शाता है कि उस ट्रेड को तुरंत बंद कर दिया जाना चाहिए।

लाभ विश्लेषण

- 7 अलग-अलग गति के EMA का उपयोग करके सीढ़ीनुमा व्यवस्था बनाने से ट्रेंड पलटाव बिंदुओं का अधिक सटीक निर्धारण होता है

- लॉन्ग के लिए नए उच्चतम और ऐतिहासिक उच्चतम, तथा शॉर्ट के लिए नए निम्नतम और ऐतिहासिक निम्नतम का उपयोग करने से झूठी ब्रेकआउट से बचा जाता है

- दोहरी निकास शर्तें सख्त होती हैं, जिससे समय पर नुकसान रोका जा सकता है

जोखिम विश्लेषण

- कोई स्टॉप लॉस सेट नहीं है, जिससे बड़े नुकसान का जोखिम है

- दोहरी निकास शर्तें समय से पहले बाहर निकलने का कारण बन सकती हैं

- कम अवधि के EMA अधिक शोर उत्पन्न कर सकते हैं, जिससे ट्रेडिंग आवृत्ति और कमीशन लागत बढ़ जाती है

समाधान:

- तत्काल स्टॉप लॉस और ट्रेलिंग स्टॉप लॉस सेट करें

- निकास EMA की लंबाई को समायोजित करके दोहरी निकास शर्तों की कठोरता को कम करें

- EMA की लंबाई बढ़ाकर ट्रेडिंग आवृत्ति कम करें

अनुकूलन दिशा-निर्देश

- स्टॉप लॉस रणनीति जोड़ें, जैसे निश्चित प्रतिशत स्टॉप लॉस, ट्रेलिंग स्टॉप लॉस आदि

- EMA पैरामीटर समायोजित करें और सर्वोत्तम पैरामीटर संयोजन खोजें

- सिग्नल गुणवत्ता में सुधार के लिए अन्य संकेतक जैसे MACD, ATR, KDJ आदि का फ़िल्टर जोड़ें

- ट्रेंड में छोटे स्तर के उतार-चढ़ाव को पकड़ने के लिए स्विंग रणनीति के साथ संयोजन करें

- मनी मैनेजमेंट मॉड्यूल जोड़ने पर विचार करें

सारांश

रणनीति का समग्र दृष्टिकोण स्पष्ट है, यह 7 अलग-अलग गति के EMA का उपयोग करके ट्रेंड का निर्धारण करती है और दोहरी निकास शर्तें रखती है, जिससे ट्रेंड पलटाव पर संवेदनशील प्रतिक्रिया हो सकती है। लेकिन रणनीति में कोई स्टॉप लॉस नहीं है, जिससे बड़े नुकसान का जोखिम है, और समय से पहले बाहर निकलने की समस्या भी हो सकती है। भविष्य में, रणनीति को सुधारने के लिए स्टॉप लॉस, पैरामीटर अनुकूलन, संकेतक फ़िल्टरिंग जैसे कई आयामों पर काम करने की आवश्यकता है, ताकि यह एक स्थिर और विश्वसनीय मात्रात्मक ट्रेडिंग सिस्टम बन सके।

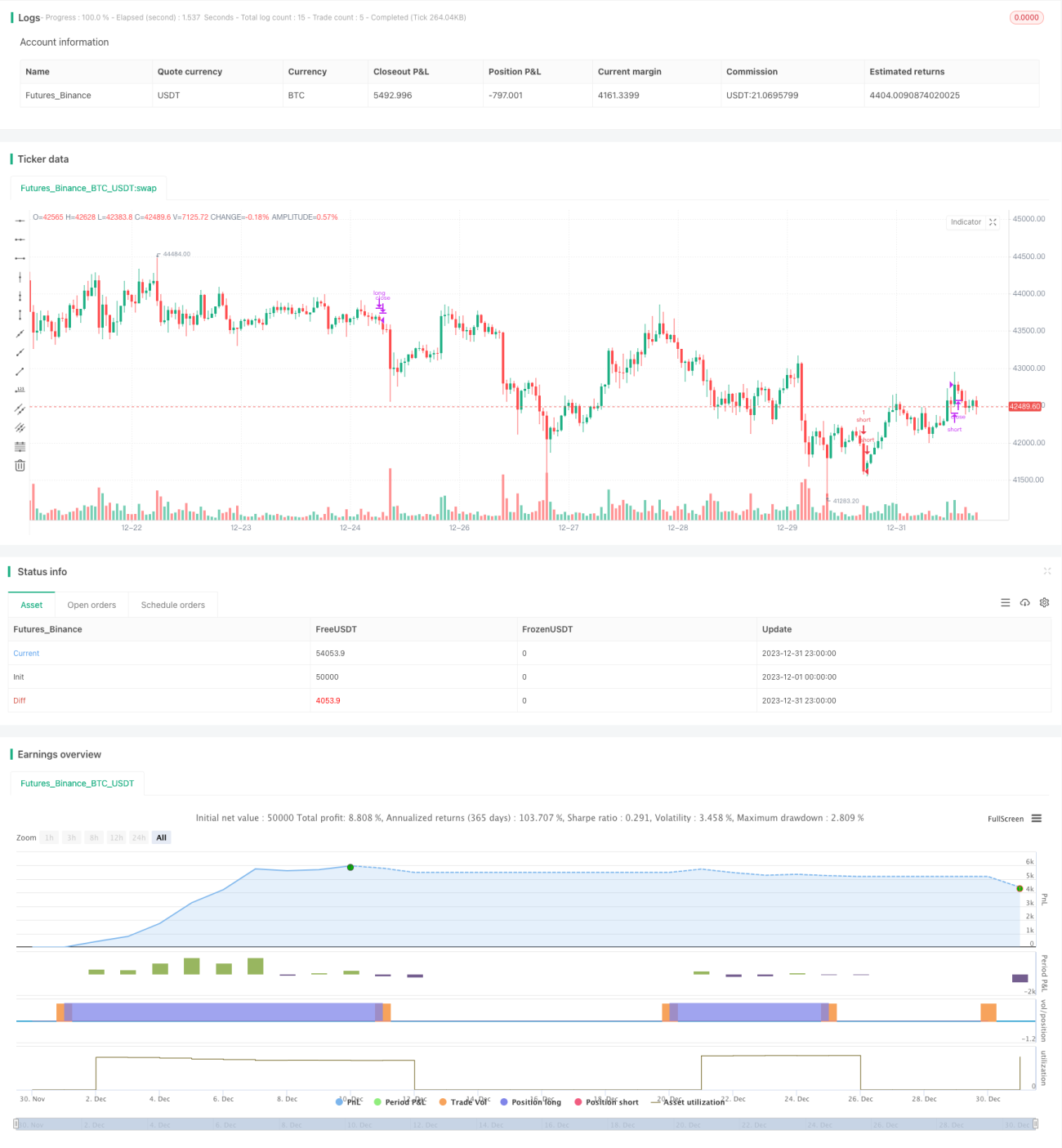

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Crypto MAX Trend", shorttitle="Crypto MAX", overlay = true )

Length = input(3, minval=1)

Length2 = input(15, minval=1)- 1