रिवर्सल वेक्टर RSI ट्रेंड फॉलोइंग ETF ट्रेडिंग स्ट्रैटेजी

अवलोकन

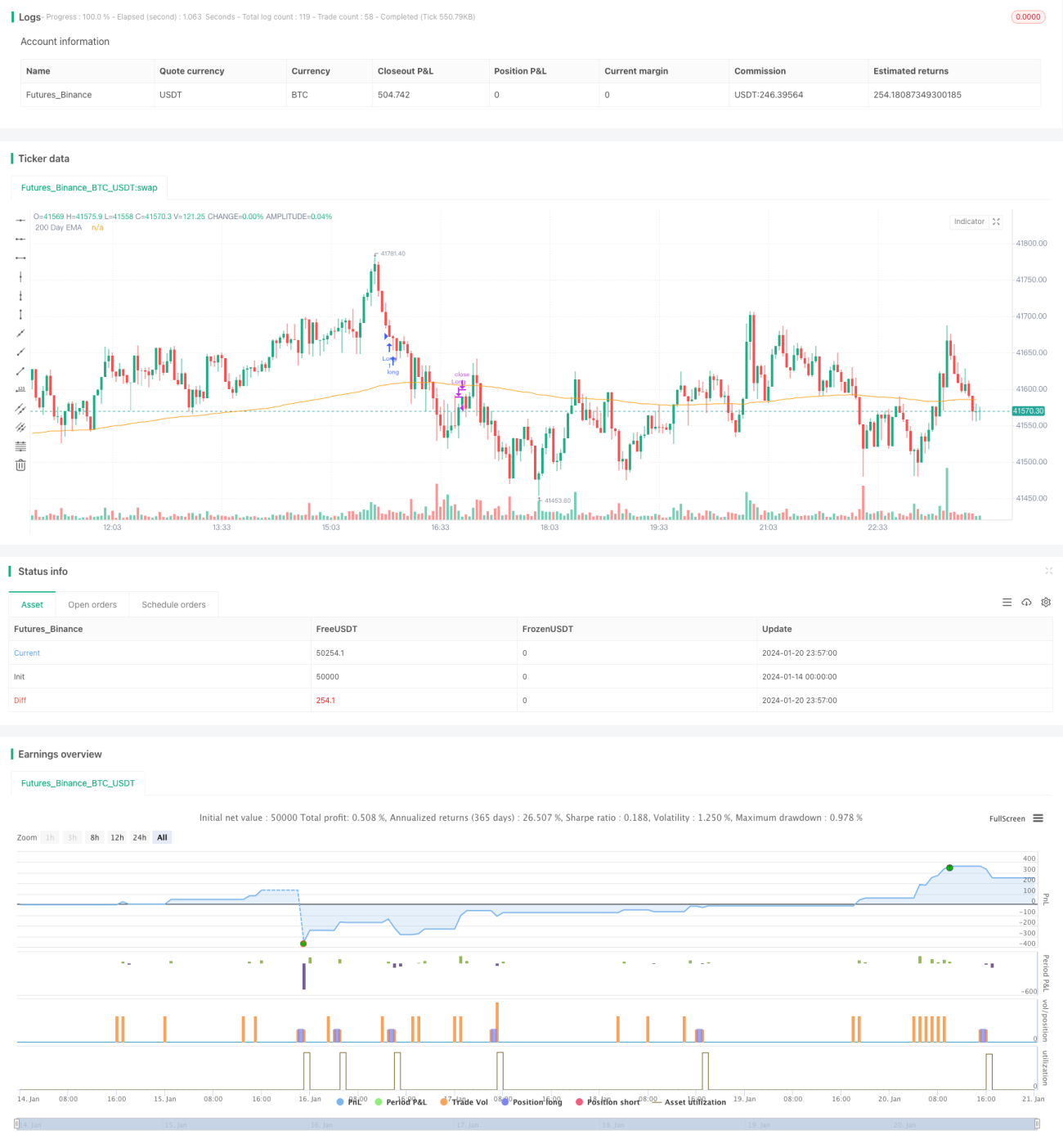

यह रणनीति एक रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित रिवर्सल ट्रेंड ट्रैकिंग ETF ट्रेडिंग स्ट्रैटेजी है। यह RSI संकेतक के माध्यम से अल्पकालिक ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करती है, और रिवर्सल एंट्री और एग्जिट करती है। साथ ही, समग्र प्रवृत्ति दिशा का निर्धारण करने के लिए 200-दिवसीय मूविंग एवरेज का भी उपयोग करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क RSI संकेतक के रिवर्सल सिद्धांत पर आधारित है। RSI संकेतक एक निश्चित अवधि में औसत वृद्धि और कमी की गणना करके यह निर्धारित करता है कि ट्रेडिंग इंस्ट्रूमेंट ओवरबॉट या ओवरसोल्ड स्थिति में है या नहीं। जब RSI 70 से ऊपर होता है तो इसे ओवरबॉट माना जाता है, और जब RSI 30 से नीचे होता है तो इसे ओवरसोल्ड माना जाता है। ऐसे में रिवर्सल ट्रेंड की संभावना बनती है।

यह रणनीति इस सिद्धांत का उपयोग करते हुए निर्धारित करती है कि जब आज का RSI समायोज्य पैरामीटर TodaysMinRSI से कम हो, और 3 दिन पहले का RSI समायोज्य पैरामीटर Day3RSIMax से कम हो, तो खरीदारी की जा सकती है। इसका मतलब है कि कीमत संभवतः अल्पकालिक ओवरसोल्ड क्षेत्र में है, और इसमें रिकवरी की संभावना है। साथ ही, यह आवश्यक है कि पिछले 3 दिनों में RSI में गिरावट का रुझान हो, यानी RSI में लगातार गिरावट हो तभी खरीदारी की जाती है, ताकि झूठी रिकवरी से बचा जा सके।

रणनीति से बाहर निकलने की प्रक्रिया तब होती है जब RSI संकेतक फिर से समायोज्य पैरामीटर Exit RSI की सीमा से ऊपर चला जाता है; इसे रिकवरी का अंत मानकर पोजीशन बंद कर दी जाती है।

यह रणनीति समग्र प्रवृत्ति निर्धारण के लिए 200-दिवसीय मूविंग एवरेज को भी शामिल करती है। खरीदारी तभी की जा सकती है जब कीमत 200-दिवसीय लाइन से ऊपर हो। इससे यह सुनिश्चित होता है कि केवल तेजी के चरण में ही खरीदारी हो, और प्रवृत्ति के विपरीत ट्रेडिंग के जोखिम से बचा जा सके।

रणनीति के लाभ

- RSI संकेतक का उपयोग करके ओवरबॉट/ओवरसोल्ड क्षेत्रों की पहचान, जहां रिवर्सल की संभावना अधिक होती है।

- 200-दिवसीय लाइन के साथ बड़ी प्रवृत्ति का आकलन, जो प्रवृत्ति के विपरीत ट्रेडिंग से बचने में मदद करता है।

- RSI रिवर्सल ट्रेडिंग का सिद्धांत क्लासिक और विश्वसनीय है, जिसमें सफलता दर अधिक होती है।

- समायोज्य पैरामीटर लचीलापन प्रदान करते हैं, जिन्हें विभिन्न इंस्ट्रूमेंट के लिए अनुकूलित किया जा सकता है।

जोखिम और समाधान

- RSI संकेतक में झूठे ब्रेकआउट की संभावना होती है, जिससे घाटे वाले ट्रेड को पूरी तरह से टाला नहीं जा सकता। प्रति ट्रेड नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस का उपयोग किया जा सकता है।

- रिवर्सल विफल होने पर नुकसान बढ़ सकता है। पोजीशन होल्डिंग समय को कम करके और तुरंत स्टॉप-लॉस लगाकर बाहर निकलना चाहिए।

- पैरामीटर का अनुचित सेटिंग या तो बहुत आक्रामक बना सकता है या बहुत रूढ़िवादी, जिससे ट्रेडिंग के अवसर छूट सकते हैं। विभिन्न इंस्ट्रूमेंट के लिए पैरामीटर अनुकूलन और परीक्षण करना आवश्यक है।

अनुकूलन की दिशा

- अन्य संकेतकों जैसे KDJ, बोलिंगर बैंड आदि को शामिल करके संकेतों की सटीकता बढ़ाई जा सकती है।

- ट्रेलिंग स्टॉप-लॉस रणनीति जोड़कर स्टॉप-लॉस स्तर को परिवर्तनीय बनाया जा सकता है, जिससे नुकसान कम हो।

- ट्रेडिंग वॉल्यूम या मनी मैनेजमेंट मॉड्यूल जोड़कर प्रत्येक ट्रेड के जोखिम एक्सपोजर को नियंत्रित किया जा सकता है।

- विभिन्न इंस्ट्रूमेंट के लिए पैरामीटर अनुकूलन और बैकटेस्ट करके उस इंस्ट्रूमेंट के अनुकूल पैरामीटर कॉम्बिनेशन तैयार किया जा सकता है।

सारांश

यह रणनीति RSI संकेतक के क्लासिक खरीद/बिक्री बिंदु सिद्धांत का उपयोग करती है, जिसमें ओवरबॉट/ओवरसोल्ड क्षेत्रों की पहचान करके रिवर्सल एंट्री और एग्जिट किए जाते हैं। साथ ही बड़ी प्रवृत्ति का आकलन और पैरामीटर अनुकूलन की गुंजाइश को ध्यान में रखते हुए, यह एक उच्च विश्वसनीयता वाली अल्पकालिक रिवर्सल ETF रणनीति है। और अधिक अनुकूलन के बाद यह एक व्यावहारिक प्रभाव वाली क्वांटिटेटिव रणनीति बन सकती है।

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

- 1