प्रवृत्ति-अनुसरण प्रकार की ब्रेकआउट रणनीति

अवलोकन

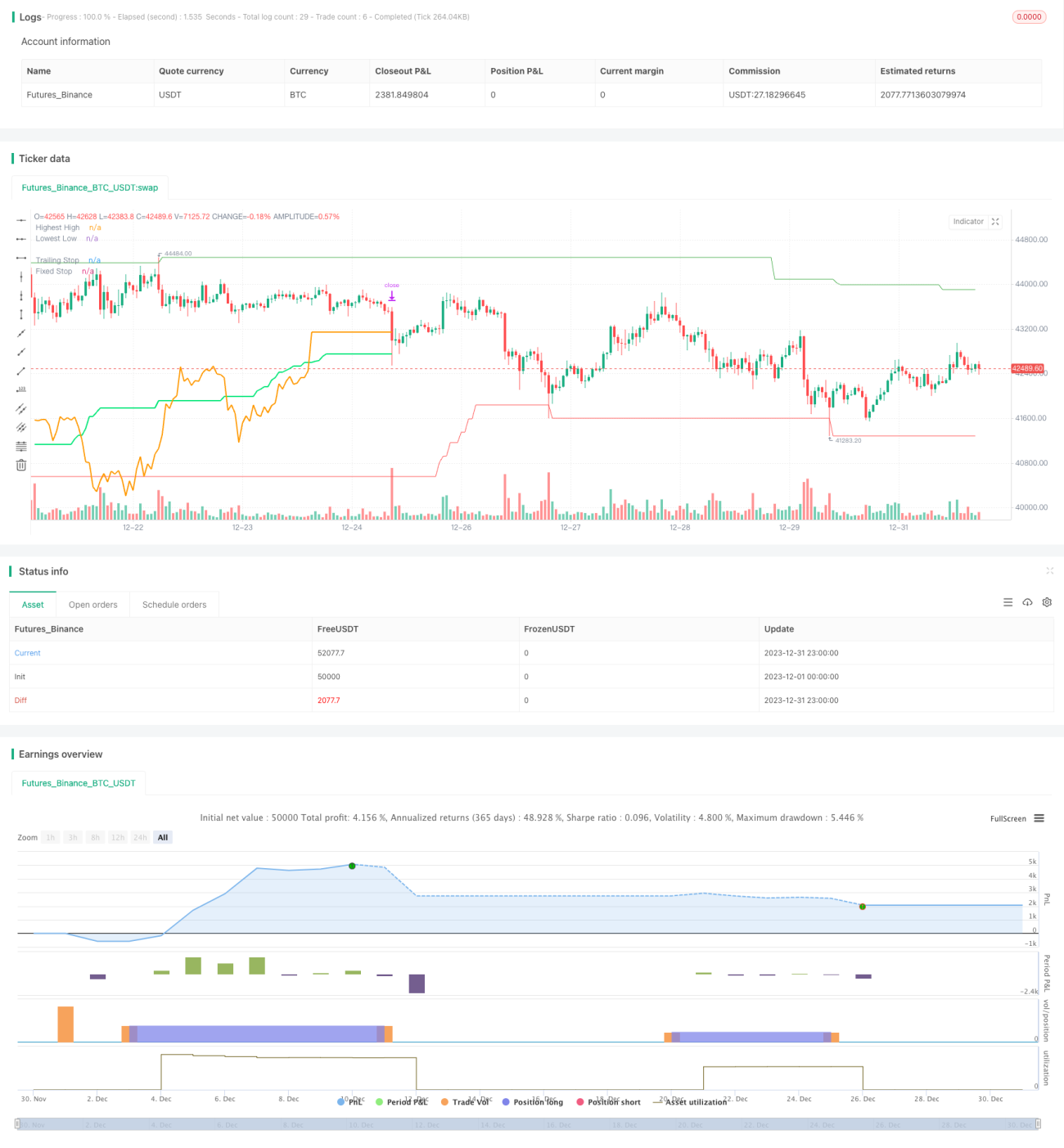

यह एक ट्रेंड-फॉलोइंग ब्रेकआउट रणनीति है। यह ब्रेकआउट होने पर मजबूत स्टॉक खरीदती है और कमजोर स्टॉक बेचती है, जिससे ट्रेंड का अनुसरण होता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों पर आधारित है – एंट्री और एग्जिट सिग्नल निर्धारित करने के लिए। एक है highest() फ़ंक्शन द्वारा निर्धारित एक निश्चित अवधि का उच्चतम मूल्य, और दूसरा है lowest() फ़ंक्शन द्वारा निर्धारित एक निश्चित अवधि का न्यूनतम मूल्य।

जब क्लोज़िंग प्राइस पिछली एक निश्चित अवधि (पैरामीटर highPeriod) के उच्चतम मूल्य से ऊपर होती है, तो इसे अपट्रेंड का ब्रेकआउट माना जाता है, और इसलिए लॉन्ग सिग्नल जारी किया जाता है। जब क्लोज़िंग प्राइस पिछली एक निश्चित अवधि (पैरामीटर lowPeriod) के न्यूनतम मूल्य से कम होती है, तो इसे डाउनट्रेंड का ब्रेकआउट माना जाता है, और इसलिए शॉर्ट सिग्नल जारी किया जाता है।

यह रणनीति एक साथ ट्रेलिंग स्टॉप लॉस और फिक्स्ड स्टॉप लॉस सेट करती है। ट्रेलिंग स्टॉप लॉस ATR इंडिकेटर पर आधारित है। एक निश्चित अवधि के ATR मान की गणना करके उसे एक गुणक (पैरामीटर trailingAtrMultiplier) से गुणा किया जाता है, जो ट्रेलिंग स्टॉप लेवल बनाता है। फिक्स्ड स्टॉप लॉस भी इसी प्रकार ATR इंडिकेटर पर आधारित होता है।

लॉन्ग/शॉर्ट करने के बाद पहली कैंडल पर फिक्स्ड स्टॉप लॉस सक्रिय होता है; उसके बाद मुख्य रूप से ट्रेलिंग स्टॉप लॉस का उपयोग किया जाता है। यह संयोजन कुछ लाभ को लॉक करने के साथ-साथ ट्रेंड को फॉलो करने में मदद करता है।

यह रणनीति पोजीशन साइज़िंग के नियम भी निर्धारित करती है। यह अधिकतम स्वीकार्य प्रतिशत हानि, खाता इक्विटी आदि के आधार पर पोजीशन साइज़ की गणना करती है। ट्रेड किए जाने वाले उपकरणों की संख्या को भी ध्यान में रखा जाता है, जिससे एकल उपकरण पर पोजीशन कम की जाती है।

कुल मिलाकर, यह एक विशिष्ट ट्रेंड-फॉलोइंग रणनीति है। जब ब्रेकआउट होता है तो यह बाजार में प्रवेश करती है, स्टॉप लॉस के माध्यम से लाभ लॉक करती है और ट्रेंड का अनुसरण करती है, और जब ट्रेंड उलट जाता है तो बाहर निकल जाती है।

लाभ विश्लेषण

यह एक ब्रेकआउट रणनीति है, इसके मुख्य लाभ हैं:

-

ट्रेंड का सटीक निर्धारण। उच्चतम और न्यूनतम मूल्यों का उपयोग करके ट्रेंड के उलट होने का पता लगाना अत्यधिक सटीक है और गलत सिग्नल जारी करने की संभावना कम है।

-

पोजीशन साइज़िंग और स्टॉप लॉस वैज्ञानिक और उचित हैं। अधिकतम हानि प्रतिशत निर्धारण, खाता इक्विटी से संबंध आदि पोजीशन को उचित बनाते हैं और अत्यधिक या अप्रभावी ट्रेडिंग से बचाते हैं। संयुक्त स्टॉप लॉस विधि लाभ लॉक करती है और ट्रेंड का अनुसरण करती है।

-

सरल और व्यावहारिक, समझने और उपयोग करने में आसान। इसमें केवल बुनियादी संकेतकों की आवश्यकता है, रणनीति का तर्क स्पष्ट और सरल है, इसे समझना आसान है।

-

विस्तार योग्यता अच्छी है। संकेतक पैरामीटर, पोजीशन नियम आदि के लिए इनपुट बॉक्स प्रदान किए गए हैं, उपयोगकर्ता आवश्यकतानुसार समायोजित कर सकते हैं।

कुल मिलाकर, यह एक बहुत ही व्यावहारिक ब्रेकआउट रणनीति है। निर्णय लेने में सुरक्षित और विश्वसनीय, साथ ही रणनीति डिज़ाइन में जोखिम नियंत्रण और ट्रेंड फॉलोइंग का ध्यान रखा गया है। यह मध्यम से दीर्घकालिक होल्डिंग के लिए बहुत उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम हैं:

-

ट्रेंड उलटने का जोखिम। ब्रेकआउट रणनीতি ट्रेंड निर्धारण पर बहुत अधिक निर्भर करती है, एक बार गलत निर्णय होने पर भारी नुकसान हो सकता है।

-

अनुचित पैरामीटर का जोखिम। उच्चतम और न्यूनतम मूल्य की अवधि के पैरामीटर के अनुचित चयन से ट्रेंड छूट सकता है, पोजीशन पैरामीटर के अनुचित निर्धारण से अत्यधिक नुकसान हो सकता है।

-

आक्रामक स्टॉप लॉस का जोखिम। यदि ट्रेलिंग स्टॉप लॉस की दूरी बहुत कम है, तो बाजार के शोर के कारण पोजीशन से बाहर निकलना पड़ सकता है।

मुख्य समाधान हैं:

-

ट्रेंड फ़िल्टर जोड़ना। उदाहरण के लिए, अन्य संकेतकों को शामिल करके गलत ब्रेकआउट से बचना।

-

पैरामीटर चयन का अनुकूलन। पैरामीटर का परीक्षण और अनुकूलन करके स्थिरता सुनिश्चित करना।

-

स्टॉप लॉस की दूरी को उचित रूप से बढ़ाना। स्टॉप लॉस की दूरी को कुछ कॉरेक्शन को सहन करने योग्य बनाना।

अनुकूलन की दिशा

इस रणनीति को मुख्य रूप से निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

ट्रेंड निर्धारण के लिए अधिक संकेतक जोड़ना। उच्चतम और न्यूनतम मूल्यों के अलावा, मूविंग एवरेज आदि को शामिल किया जा सकता है, जिससे ट्रेंड निर्धारण अधिक सटीक होगा।

-

पैरामीटर सेटिंग का अनुकूलन। उच्चतम और न्यूनतम मूल्य की अवधि पैरामीटर, स्टॉप लॉस गुणक आदि का परीक्षण करके सर्वोत्तम पैरामीटर संयोजन चुनना।

-

बाजार के अनुसार पोजीशन एल्गोरिदम को समायोजित करना। पोजीशन को बाजार की अस्थिरता से जोड़ा जा सकता है, जैसे VIX बढ़ने पर पोजीशन कम करना।

-

वॉल्यूम संकेतक फ़िल्टर जोड़ना। केवल उच्च वॉल्यूम वाले ब्रेकआउट में प्रवेश करना, झूठे ब्रेकआउट से बचने के लिए।

-

बेसिस और सहसंबंध के आधार पर ट्रेडिंग उपकरणों का चयन करना। कम बेसिस अस्थिरता और कम सहसंबंध वाले उपकरणों का चयन करके पोर्टफोलियो जोखिम को कम किया जा सकता है।

-

स्टॉप लॉस तंत्र का अनुकूलन और समायोजन। ट्रेलिंग स्टॉप लॉस और फिक्स्ड स्टॉप लॉस के अनुपात का परीक्षण करके आक्रामक स्टॉप लॉस के जोखिम को कम किया जा सकता है।

सारांश

यह रणनीति एक ट्रेंड-फॉलोइंग ब्रेकआउट रणनीति के रूप में निर्णय सटीकता, पोजीशन और जोखिम नियंत्रण, संचालन सरलता आदि में अच्छा प्रदर्शन करती है। यह ट्रेंड के शुरुआती चरण को कैप्चर करती है और ट्रेलिंग स्टॉप लॉस के माध्यम से लाभ लॉक करने और ट्रेंड फॉलो करने में संतुलन बनाती है।

बेशक, एक ब्रेकआउट रणनीति होने के कारण, यह ट्रेंड निर्धारण पर अत्यधिक निर्भर करती है और शोर से आसानी से प्रभावित होती है। इसके अलावा, अनुचित पैरामीटर सेटिंग भी रणनीति के प्रदर्शन को प्रभावित कर सकती है। इसे आगे अनुकूलन के माध्यम से हल करने की आवश्यकता है।

कुल मिलाकर, यह एक बहुत ही व्यावहारिक रणनीति है। इसकी मूल संरचना में पहले से ही एक क्वांट रणनीति के लिए आवश्यक सबसे महत्वपूर्ण तत्व शामिल हैं। यदि निरंतर अनुकूलन और सुधार किया जाए, तो यह पूरी तरह से स्थिर लाभ देने वाली प्रोग्रामेटिक रणनीति बन सकती है। क्वांट ट्रेडर्स के लिए यह सीखने और संदर्भ लेने योग्य है।

- 1