चल औसत पर आधारित प्रवृत्ति अनुसरण रणनीति

अवलोकन

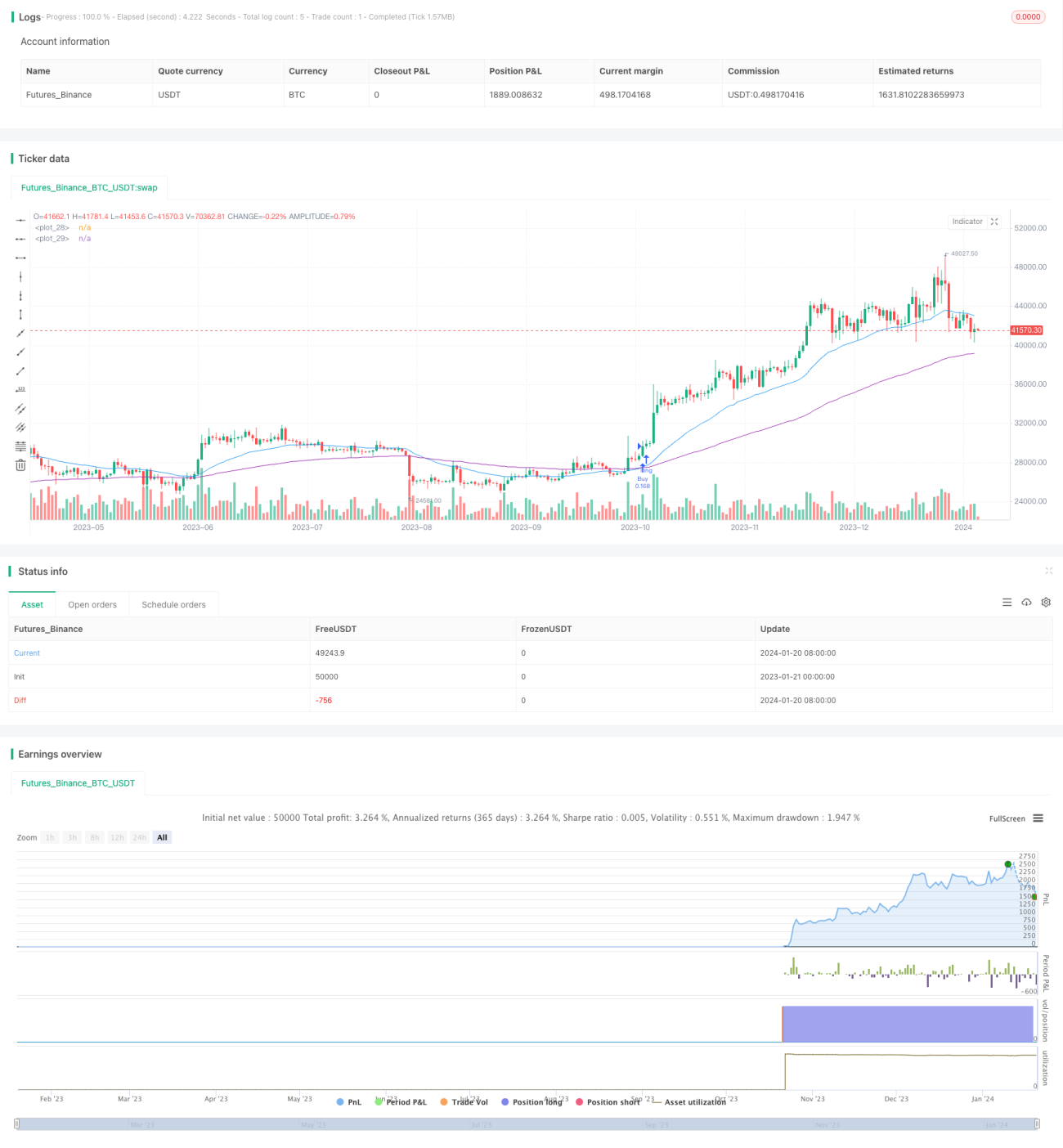

यह रणनीति तेज़ चलती औसत और धीमी चलती औसत का उपयोग करके व्यापारिक संकेत उत्पन्न करती है, जिससे प्रवृत्ति की पहचान और अनुसरण किया जा सकता है। जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है तो खरीद संकेत उत्पन्न होता है; जब तेज़ रेखा धीमी रेखा को नीचे से पार करती है तो बिक्री संकेत उत्पन्न होता है। यह रणनीति मध्यम से दीर्घकालिक प्रवृत्तियों का अनुसरण करने के लिए उपयुक्त है और बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकती है।

रणनीति का सिद्धांत

यह रणनीति विभिन्न अवधियों की दो एक्सपोनेंशियल मूविंग एवरेज (घातांकीय चलती औसत) का उपयोग व्यापार निर्णयों के आधार के रूप में करती है। तेज़ चलती औसत का पैरामीटर 30 दिनों पर सेट किया जाता है, जो अल्पकालिक मूल्य परिवर्तनों को पकड़ने के लिए है; धीमी चलती औसत का पैरामीटर 100 दिनों पर सेट किया जाता है, जो मध्यम से दीर्घकालिक प्रवृत्ति की दिशा निर्धारित करने के लिए है।

जब तेज़ रेखा नीचे से ऊपर जाकर धीमी रेखा को पार करती है, तो यह दर्शाता है कि बाजार ऊपर की प्रवृत्ति में प्रवेश कर रहा है, और खरीद संकेत उत्पन्न होता है; जब तेज़ रेखा ऊपर से नीचे आकर धीमी रेखा को पार करती है, तो यह दर्शाता है कि बाजार नीचे की प्रवृत्ति में प्रवेश कर रहा है, और बिक्री संकेत उत्पन्न होता है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- चलती औसत पर आधारित होने के कारण, यह अल्पकालिक बाजार शोर को प्रभावी ढंग से फ़िल्टर कर सकती है और प्रवृत्ति के अनुसार चलती है।

- दोहरी चलती औसत रणनीति का उपयोग करके प्रवृत्ति की दिशा स्पष्ट रूप से निर्धारित की जा सकती है।

- पैरामीटर अनुकूलन संभव है, तेज़ और धीमी चलती औसत की अवधि को अनुकूलित किया जा सकता है।

- मध्यम से दीर्घकालिक प्रवृत्ति का अनुसरण करने और अल्पकालिक समायोजन की सुविधा दोनों प्रदान करती है।

- नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान हैं, शुरुआती लोगों के लिए उपयुक्त हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- जब कीमत सपाट या संकीर्ण दायरे में चलती है, तो गलत व्यापारिक संकेत उत्पन्न होने की संभावना होती है। चलती औसत के पैरामीटर को अनुकूलित करके इस जोखिम को कम किया जा सकता है।

- यह अत्यधिक मूल्य उतार-चढ़ाव की असामान्य स्थितियों का प्रभावी ढंग से आकलन और प्रबंधन नहीं कर सकती है। हानि को नियंत्रित करने के लिए स्टॉप-लॉस का उपयोग किया जा सकता है।

- चलती औसत प्रणाली में स्वाभाविक रूप से अंतराल (lag) होता है, जिससे मूल्य के मोड़ (turning points) को चूकने की संभावना हो सकती है। अन्य संकेतकों के साथ संयोजन करके अनुकूलित किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- चलती औसत की अवधि पैरामीटर को अनुकूलित करके लाभप्रदता में सुधार करें।

- अन्य स्थिति निर्धारण संकेतक, जैसे कारोबार मात्रा संकेतक आदि जोड़ें, ताकि झूठी ब्रेकआउट से बचा जा सके।

- स्टॉप-लॉस रणनीति जोड़ें ताकि प्रति व्यापार हानि को नियंत्रित किया जा सके।

- प्रवृत्ति संकेतकों के साथ जोड़कर प्रवृत्ति की ताकत का आकलन करें, ताकि प्रवृत्ति के उलट होने से बचा जा सके।

- पैरामीटर अनुकूलन क्षमता जोड़ें ताकि रणनीति अधिक सार्वभौमिक हो सके।

सारांश

यह रणनीति दोहरी चलती औसत पर आधारित व्यापार निर्णय प्रणाली का निर्माण करती है, जो तेज़ और धीमी चलती औसत के मूल्य संबंधों के माध्यम से बाजार की प्रवृत्ति का आकलन करती है, और संकेत उत्पादन सरल और स्पष्ट है। यह रणनीति कुछ शोर को फ़िल्टर करती है और प्रवृत्ति के अनुसार चलने में सक्षम है, जो मध्यम से दीर्घकालिक प्रवृत्ति व्यापार के लिए उपयुक्त है। हालांकि, इसमें कुछ कमियाँ भी हैं; बहु-संकेतक अनुकूलन और जोखिम नियंत्रण के माध्यम से, इस रणनीति को अधिक सार्वभौमिक और कुशल बनाया जा सकता है।

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1