दोहरी चल औसत क्रॉसओवर MACD प्रवृत्ति अनुसरण रणनीति

अवलोकन

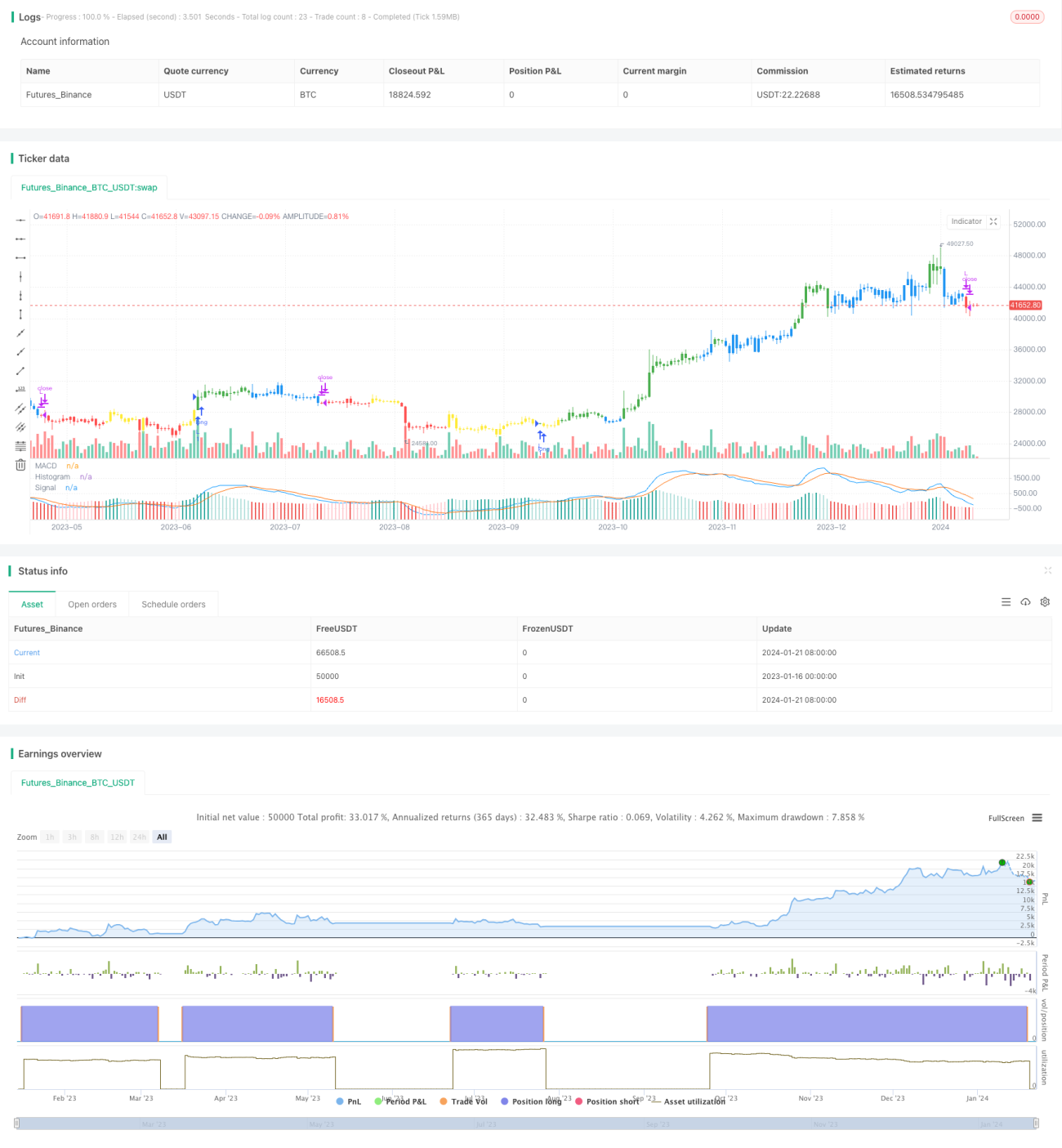

यह रणनीति डबल मूविंग एवरेज क्रॉसओवर पर आधारित MACD तकनीकी संकेतक का उपयोग करके स्वचालित ट्रेडिंग रणनीति है। यह MACD संकेतक के तेज़ और धीमी लाइनों के क्रॉसओवर सिग्नल का उपयोग करके प्रवृत्ति दिशा निर्धारित करती है और प्रवृत्ति का अनुसरण करती है।

रणनीति सिद्धांत

यह रणनीति सबसे पहले MACD संकेतक की तीन वक्रों की गणना करती है: तेज़ लाइन, धीमी लाइन, और विचलन रेखा। तेज़ लाइन एक निश्चित अवधि की अधिक तीव्र गति वाली मूविंग एवरेज होती है, जबकि धीमी लाइन लंबी अवधि की मूविंग एवरेज होती है। विचलन रेखा तेज़ और धीमी लाइनों के बीच का अंतर है। जब तेज़ लाइन धीमी लाइन को ऊपर से पार करती है, तो यह गोल्डन क्रॉस सिग्नल (खरीद सिग्नल) होता है; जब तेज़ लाइन धीमी लाइन को नीचे से पार करती है, तो यह डेड क्रॉस सिग्नल (बिक्री सिग्नल) होता है।

यह रणनीति इस सिद्धांत का उपयोग करती है: गोल्डन क्रॉस पर लॉन्ग पोजीशन लेती है और डेड क्रॉस पर पोजीशन बंद करती है; या डेड क्रॉस पर शॉर्ट पोजीशन लेती है और गोल्डन क्रॉस पर पोजीशन बंद करती है, जिससे प्रवृत्ति का स्वचालित अनुसरण होता है। साथ ही, रणनीति MACD लाइन के निरपेक्ष मान के सकारात्मक या नकारात्मक होने का भी निर्णय लेती है ताकि झूठे संकेतों से बचा जा सके और प्रवृत्ति के मोड़ को सही ढंग से पकड़ा जा सके।

रणनीति के लाभ

- डबल मूविंग एवरेज क्रॉसओवर का उपयोग करके प्रवृत्ति दिशा निर्धारित करना, प्रवृत्ति मोड़ को सटीक रूप से पकड़ना

- MACD तकनीकी संकेतक झूठे संकेतों को कम करता है, संकेत गुणवत्ता में सुधार करता है

- लचीले ढंग से केवल लॉन्ग/शॉर्ट या दोनों का चयन कर सकते हैं

- पैरामीटर समायोज्य हैं, विभिन्न बाजार स्थितियों के अनुकूल

रणनीति जोखिम

- डबल मूविंग एवरेज क्रॉसओवर में अंतराल (lag) होता है, जिससे मोड़ की शुरुआत के कुछ लाभ छूट सकते हैं

- अस्थिर बाजार में MACD संकेतक आसानी से झूठे संकेत उत्पन्न करता है

- पैरामीटर को उचित रूप से समायोजित करने की आवश्यकता है, बहुत अधिक संवेदनशील या सुस्त होने से बचने के लिए

जोखिम समाधान के तरीके:

- अन्य संकेतकों के साथ मिलकर सिग्नल फ़िल्टर करें

- पैरामीटर समायोजित करें, ट्रेडिंग आवृत्ति कम करें

- केवल तब रणनीति का उपयोग करें जब प्रवृत्ति स्पष्ट हो

रणनीति अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अन्य संकेतकों के साथ मिलकर सिग्नल की पुष्टि करें, जैसे KDJ संकेतक, बोलिंगर बैंड आदि, झूठे संकेतों को फ़िल्टर करने के लिए

- प्रवेश तंत्र में सुधार करें, उदाहरण के लिए ब्रेकआउट फ़िल्टर जोड़ें, ताकि समय से पहले या देर से प्रवेश से बचा जा सके

- पैरामीटर सेटिंग्स को अनुकूलित करें, विभिन्न अवधियों और बाजार स्थितियों के अनुसार तेज़ और धीमी लाइनों की अवधि समायोजित करें, बाजार के अनुकूल बनें

- स्टॉप-लॉस रणनीति जोड़ें, प्रति ट्रेड हानि को नियंत्रित करें

- अन्य परिसंपत्तियों जैसे विदेशी मुद्रा, क्रिप्टोकरेंसी आदि पर विस्तार किया जा सकता है

सारांश

यह डबल मूविंग एवरेज क्रॉसओवर MACD प्रवृत्ति अनुसरण रणनीति, MACD संकेतक का उपयोग करके प्रवृत्ति दिशा निर्धारित करती है और तेज़/धीमी लाइन क्रॉसओवर सिग्नल को फ़िल्टर करती है, जिससे प्रवृत्ति मोड़ को प्रभावी ढंग से पकड़ा जा सकता है और प्रवृत्ति का स्वचालित अनुसरण होता है। रणनीति का लाभ सटीक प्रवृत्ति निर्णय, लचीला पैरामीटर समायोजन, और बाजार स्थितियों के अनुसार अनुकूलन है। जोखिम नियंत्रण और झूठे संकेतों से बचने पर ध्यान देना आवश्यक है। यदि अन्य तकनीकी संकेतकों और पैरामीटर समायोजन के साथ जोड़ा जाए, तो यह रणनीति और भी बेहतर परिणाम दे सकती है।

- 1